プライベート・アセットに対する需要は、伝統的な機関投資家の間だけにとどまらず、高まり続けています。本稿ではプライベート・マーケットがどのように「民主化」してきているのかを見ていきます。

ティム・ブール

ヘッド・オブ・プロダクト・マネジメント

これまで、プライベート・エクイティなどのプライベート・アセットは、大手の機関投資家しかアクセスができない資産クラスでしたが、それが変わりつつあります。

これまでプライベート・アセットへの投資が個人投資家の手が届かないものであった大きな理由のひとつに、プライベート・アセットが有する取引の特徴があげられます。案件の発掘には非常に時間がかかり、ストラクチャーも複雑で、エグジットにも時間がかかるため、プライベート・アセットへの投資には複雑性が伴います。

一方で、個人投資家からの需要は高まっており、以前は機関投資家のみを対象としていた大手のプライベート・アセットマネージャーの多くが、個人投資家がよりアクセスしやすいような商品を開発しています。

それでは、何がこのような変化をもたらしたのでしょうか。またそれは業界にとってどのような意味を持ち、小規模の個人投資家にとってはどのような意義を持つのでしょうか。

本稿では、プライベート・アセット投資の門戸を開く商品、テクノロジー、規制の動向について説明します。

高まる需要、応える供給

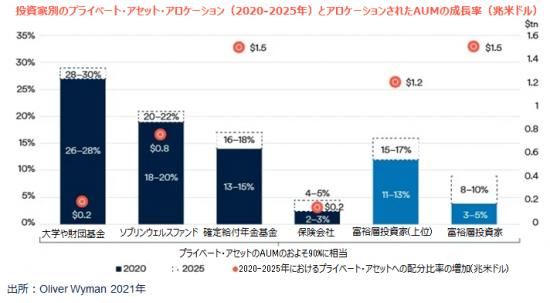

下図は、プライベート・アセットの需要ヒートマップです。富裕層投資家(HNWI)の成長は、大学や財団基金などの伝統的な資金源よりも速いことが予想されます。

重要なのは、原資産クラス自体の所有期間は変化していないということです。

インフラストラクチャー・ローンは30年、プライベート・エクイティは5〜8年というのが一般的な所有期間になりますが、これらはどちらも変わっていません。

しかしながら、プライベート・アセットを保有できる投資家に関する規制が緩和され、また同時にテクノロジーの進化により、プライベート・アセットの有する非流動性という壁が取り払われつつあります。即ち、個人投資家が利用できるプライベート・アセット・ビークルの供給が急増しています。

商品はどのように進化してきたのか?

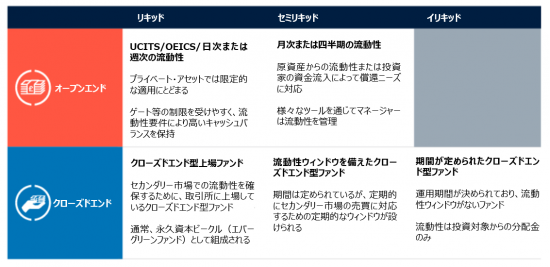

プライベート・アセットファンドの仕組みは、オープンエンド型とクローズドエンド型の2種類に分類することができます。また流動性についても、リキッド、セミリキッド、イリキッド(非流動性)の3つに分類することが可能です。

セミリキッド・オープンエンド型ファンド

オープンエンド型のセミリキッドファンドは、特にプライベート・エクイティやプライベート・クレジット、不動産などのアセットクラスにおいて急速にイノベーションが進んでいます。これらのファンドは、毎月または四半期ごとの申込と償還のサイクルがあるのが特徴です。これらの流動性の源泉は以下の2つがあげられます。

1.投資家の申込と解約

2.投資対象からの分配

申込と解約は、ファンドの純資産価値(NAV)ベースで行われます。このため、流動性をセカンダリー市場に依存するクローズドエンド型ファンドと比較して、ボラティリティや市場ベータ(市場感応度)を低下させることができます。

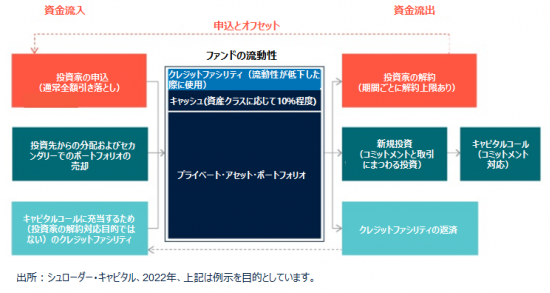

セミリキッドファンドの流動性管理は、ポートフォリオの構築と流動性管理ツールによって実現されます。ポートフォリオの構築は、第一の防衛策となります。多様な地域、セクター、タイプ、ビンテージから構成される、優れたポートフォリオを構築することで、規則的で一貫性のある水準の「投資資産の分配から得られる自然流動性」を作り出すことができます。

当社のプライベート・エクイティ投資プログラムにおいて様々なシミュレーションを行ったところ、極端な市場環境時を除けば、自然流動性の水準は十分にあることが分かりました。

第二の防衛策として、セミリキッドファンドはしばしば償還の上限や申込と解約の一時停止措置といった流動性管理ツールを使用し、マネージャーはファンド内の流動性をより適切に管理できるようにします。また、こうした流動性管理ツールを使用することで、市場にストレスがかかる事象が発生した際に、投資家の行動を抑制する、という目的にも役立ちます。投資家がファンドをエグジットするまでに3ヶ月から6ヶ月待たなければならないことを認識していれば、投資家が衝動的にエグジットをする可能性が低くなります。

またキャッシュ残高はパフォーマンスの低下につながる可能性があるため、ファンドへの現金申込に関しても、流動性管理の観点から考慮する必要があります。

セミリキッドファンドの流動性管理手法

クローズドエンド型上場ファンド

セミリキッドファンドが投資家のアクセスを改善させた一方で、クローズドエンド型ファンドを通じてアクセスする方が最適な投資戦略も数多く存在します。このクローズドエンド型でも高度なイノベーションが起きています。

クローズドエンド型の上場ファンドは、英国では投資信託として知られていますが、個人投資家にとっては、日々の取引の柔軟性を保ちながら、プライベート・ポートフォリオにアクセスができる理想的な手段です。

最も急速に成長している分野の一つは、流動性がない、あるいは定期的な流動性ウィンドウを持つクローズドエンド型ファンドのローンチです。近年、フィーダーファンドを通じて多様なプライベート・アセット戦略へのアクセスを個人投資家に提供する、webベースの新しいプラットフォームが数多く登場しています。

テクノロジーの進歩は、こうしたフィーダーファンドを新規投資家に提供する際の、初期コストや複雑性を大幅に軽減するのに役立っています。

また、後述する規制変更により、新規のファンドを立ち上げる機会も増えています。これらの新しいクローズドエンド型ファンドは、体系化されたキャピタルコールのスケジュール、機関投資家向けファンドよりも短いファンド期間、低く設定された最低投資金額など、個人投資家向けに設計されています。

テクノロジーはどのように役立っているのか?

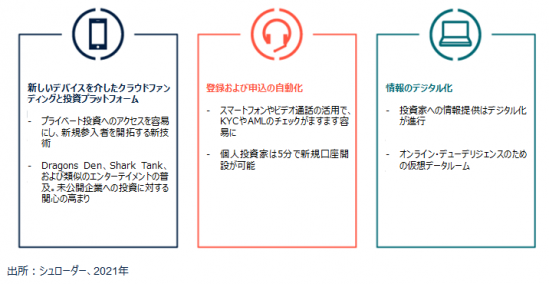

テクノロジーは、いくつかの点でプライベート・アセットの民主化における重要な触媒となっています。

その1つが、起業家がこれまで友人や家族に限定していたエクイティ調達を、シード投資家から調達できるようにする新しいプラットフォームの開発です。インターネット上のプラットフォームとしては、Seedrs(英国)、SeedInvest(米国)、investiere.ch(スイス)などがあります。起業家は、自分のアイデアやスタートアップ企業を個人投資家に売り込むことができ、個人投資家は500ドルなどの少額から投資額を選択することができます。同様のコンセプトは不動産にもあてはまります。

テクノロジーが変化をドライブ

テクノロジーはプライベート・アセットの成長と富裕層投資家へのアクセスを加速させた

これらの概念は、従来は銀行や専門的な貸手の独占的な領域であった、プライベート・クレジットにも広がってきています。プライベート・クレジットでは、民主化はピア・ツー・ピア・レンディングとして知られています。個人投資家は、個人や企業に対して融資を行い、従来の預貯金や債券よりも高いリターンを得ることができます。

テクノロジーがプライベート・アセットへのアクセスを可能にしたその他の方法として、新しい流通チャネルやコミュニケーション・チャネルがあります。以前は支店のネットワークや紙ベースのプロセスに依存していた新規投資家の登録は自動化され、登録にかかる時間とコストが削減されます。同様に、報告書はデジタル化することでコストが削減され、投資マネージャーは少額投資でも、より経済的な運用が可能です。

私たちは、プライベート・アセットの開放をさらに後押しするような、さらなるイノベーションの可能性に期待を寄せています。これには資産のトークン化も含まれます。トークン化によって、投資家はしばしばファンドに課せられる制限を受けることなく、プライベート・アセットにアクセスする新しい方法を手に入れることができます。ブロックチェーン技術を利用して、投資家に資産に対するデジタルな所有権を提供することができれば、投資家が資産の所有権を持つためのコストは大幅に削減されます。同様に、流動性に関しても、より柔軟な対応が可能となるでしょう。

プライベート・アセットへのアクセスを容易にするための規制の変化

規制はプライベート・アセットの民主化にとって依然として課題であり、私たちの経験では、規制の変化は市場間で一貫性がありませんでした。しかし多くの政府は、民間資本が経済成長と雇用創出にとって重要な役割を果たすようになってきていることを認識しています。個人投資家は経済に資本を供給する存在です。個人投資家へのアクセスを容易にし、歴史的にプライベート・アセットが生み出してきた高いリターンを享受できるようにするため、規制の枠組の更新にますます重点が置かれています。

欧州における新しい規制の例としては、欧州長期投資ファンド(ELTIF)や英国で計画されている長期資産ファンド(LTAF)などがあります。どちらの仕組みも、洗練された個人投資家がプライベート・アセットにアクセスするための規制された手段を提供するものです。米国では、労働省が401Kプランでのプライベート・エクイティへの投資を認め、2022年1月には401Kプランの適合性に関してさらに明確化されました。

しかし、テクノロジーとイノベーションのスピードが速いため、規制ガイドラインが本来の目的に沿って適用されないという事態が発生しています。規制当局は、投資家保護という本来の役割を維持しながら、個人投資家にプライベート・アセットへのアクセスを開放するために、微妙なバランスを保つことが求められています。

今後の展開

プライベート・アセットの民主化がさらに進展することは確実であるように思えます。この進展するペースが変わらないかどうかは、マクロ的な要因と規制環境の変化によって決定されるでしょう。

プライベート・アセットへのアクセスや流動性は今後も進化し続け、さらなる開放を支えていくと私たちは確信しています。興味深いことに、この事実はプライベート・アセットと上場証券の区別を薄れさせ、また投資戦略において所有者のステータスが考慮されにくくなるという状況をもたらしています。官民ファンドの成長と並行して、すでにこのような展開が見られています。

【本資料に関するご留意事項】

- 本資料は、情報提供を目的として、シュローダー・キャピタル(以下、「作成者」といいます。)が作成した資料を、シュローダー・インベストメント・マネジメント株式会社(以下「弊社」といいます。)が和訳および編集したものであり、いかなる有価証券の売買の申し込み、その他勧誘を目的とするものではありません。英語原文と本資料の内容に相違がある場合には、原文が優先します。

- 本資料に示されている運用実績、データ等は過去のものであり、将来の投資成果等を示唆あるいは保証するものではありません。投資資産および投資によりもたらされる収益の価値は上方にも下方にも変動し、投資元本を毀損する場合があります。また外貨建て資産の場合は、為替レートの変動により投資価値が変動します。

- 本資料は、作成時点において弊社が信頼できると判断した情報に基づいて作成されておりますが、弊社はその内容の正確性あるいは完全性について、これを保証するものではありません。

- 本資料中に記載されたシュローダーの見解は、策定時点で知りうる範囲内の妥当な前提に基づく所見や展望を示すものであり、将来の動向や予測の実現を保証するものではありません。市場環境やその他の状況等によって将来予告なく変更する場合があります。

- 本資料中に個別銘柄についての言及がある場合は例示を目的とするものであり、当該個別銘柄等の購入、売却などいかなる投資推奨を目的とするものではありません。また当該銘柄の株価の上昇または下落等を示唆するものでもありません。

- 本資料に記載された予測値は、様々な仮定を元にした統計モデルにより導出された結果です。予測値は将来の経済や市場の要因に関する高い不確実性により変動し、将来の投資成果に影響を与える可能性があります。これらの予測値は、本資料使用時点における情報提供を目的とするものです。今後、経済や市場の状況が変化するのに伴い、予測値の前提となっている仮定が変わり、その結果予測値が大きく変動する場合があります。シュローダーは予測値、前提となる仮定、経済および市場状況の変化、予測モデルその他に関する変更や更新について情報提供を行う義務を有しません。

- 本資料中に含まれる第三者機関提供のデータは、データ提供者の同意なく再製、抽出、あるいは使用することが禁じられている場合があります。第三者機関提供データはいかなる保証も提供いたしません。第三者提供データに関して、本資料の作成者あるいは提供者はいかなる責任を負うものではありません。

- シュローダー/Schroders とは、シュローダー plcおよびシュローダー・グループに属する同社の子会社および関連会社等を意味します。

- 本資料を弊社の許諾なく複製、転用、配布することを禁じます。