マーティン・クーレ

マーティン・クーレ

CB・インベストメント・ディレクター

ポートフォリオの抵抗力を高めるCB

- CB市場は、2024年後半以降、強い復活を遂げました。

- 足元、CB 市場における株式の感応度は、歴史的にみると低水準であり、株式市場が調整した場合において、効率的な下値抵抗力が期待できます。

- 2025年、企業が借換えの為にCB市場に目を向けると考えることから、CBの新発債市場は活況となり、魅力的なクーポンとバリュエーションを提供します。

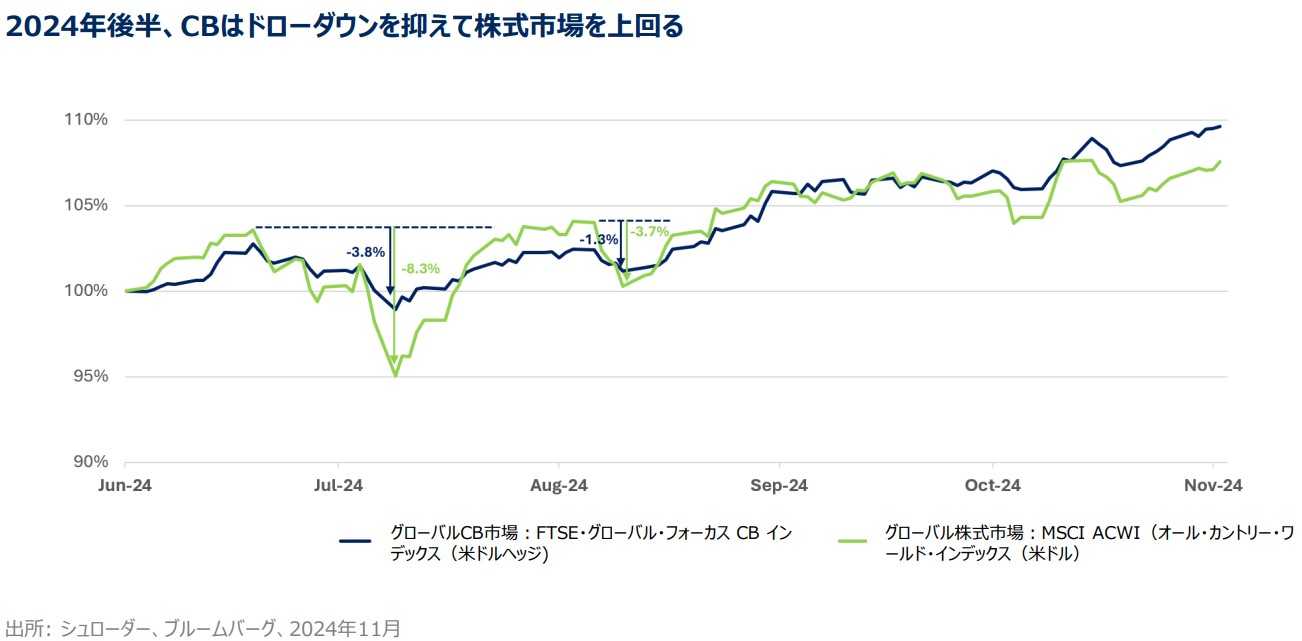

CB市場の動きは、2024年前半と後半で大きく異なりました。前半は米大手テクノロジー企業7社であるマグニフィセント・セブン、そして、エヌビディアという1つの企業が株式市場のけん引役となりました。一方、エヌビディアおよびマグニフィセント・セブンのいずれの企業もCBを発行していなかったため、株式市場の追い風を受けることはできませんでした。しかし、年後半には、市場のボラティリティがようやく落ち着いたことで、CBはその利点をフルに発揮することができました。

2024年末、ドナルド・トランプ氏が米国選挙において圧勝したことで、市場はポジティブに反応しました。規制緩和、共和党が上下両院の主導権を握り、官僚的なハードルが低減される可能性、そして減税は株式市場を押し上げると考えます。それと同時に、関税の引き上げ、移民対策の強化、そして(さらなる)財政赤字の増大は、インフレ懸念を再燃させる可能性があると考えます。

結果として、2024年年初来のCBのパフォーマンスは+ 10.6% (FTSEグローバル・フォーカス CB インデックス(米ドルヘッジ、2024 年 11 月末時点) と堅調さを示し、CBとしては過去の年平均を上回った1年となりました。

2025年見通し

足元、運用チームはグローバルの株式市場は引き続き、景気が過熱も冷え込みもしない適度な、ゴルディロックス相場が継続すると予想しています。インフレ率は高水準から大幅に低下し、国際的に紛争が継続しているにもかかわらずエネルギー・原油価格は低下し続け、米国の労働市場は弱さの兆候を限定的に示しています。しかし、このような中で0.5%の利下げを開始したことは、米連邦準備制度理事会(FRB)が自分たちの行動が遅れていること、経済が以前考えられていたよりも早く減速していること、そしてパニック的な要素がFRBを大規模かつ突然の利下げへと導いたことを示していると考えます。

FRBはまた、米国労働市場の亀裂が景気後退の前兆であることを年半ばの早い段階で指摘しました。FRBのエコノミストたちは、景気後退の始まりを示すとされるサーム・ルール、離職率の低下及び24ヵ月平均の上昇など、労働市場からの前兆を消化するのに数ヵ月を要しました。

労働市場は遅行指標であるため、これらの下落は歴史的に景気後退の到来を示唆してきました。そして、中央銀行の利上げサイクルの歴史を振り返れば明らかなように、景気は悪化し、消費は大きな打撃を受けています。いくつかのマクロ先行指標では、クレジットカードや自動車ローンの延滞が増加し、消費が衰えていることを裏付けています。

こうした先行指標が、頻繁にアラーム・シグナルを点滅させていることで、投資家は現在よりもリスク回避姿勢を強めると考えられます。市場にとって景気後退は驚きですが、歴史的に見れば、景気後退がないことは驚きといえるでしょう。

対照的に、ヨーロッパ、特にかつての経済大国であったドイツは、すでに景気後退懸念に直面しています。エネルギーに依存する自動車産業の最近の弱さは、こうした懸念をさらに強めています。したがって、少なくとも地域的には深刻な景気後退に陥るハード・ランディング(硬着陸)が生じると考えられます。また、スイスにおいて景気後退を示す最も重要な指標のひとつは、スイスの時計輸出ですが、前年比で20%減(数量ベース)となっています。

アジアについては、特に中国に注目しています。力強い成長軌道を再確立するためには、景気刺激策の強化が不可欠と考えますが、民間部門のクレジット需要の持続的な低迷は、住宅市場の低迷に起因しています。今年9月に実施された政府の景気刺激策は一定の緩和効果をもたらしましたが、その効果は持続しませんでした。つまり、中国当局は景気刺激策を連続して実施する必要性が示唆されました。これはCB投資家にとって理想的な状況であると見ています。中国が刺激策を実施し、市場が活況を取り戻すのを待つ間に持続的なクーポン収入が得られることが理由です。

一般的に、市場参加者は主に景気の巡航速度が続くノー・ランディング(不着陸)または景気が緩やかに減速するソフト・ランディング(軟着陸)のシナリオを想定していますが、グローバル全体のマクロ経済が本当にバラ色に染まっているのかどうか、まだ確信を持てる段階にはありません。

通常、利下げは株式市場にとって良い兆候ではありません。特に景気後退懸念から利下げが行われる場合はその傾向があります。したがって、利下げ、脆弱な労働市場、消費支出の急減、予想を上回る硬着地という組み合わせは、株式市場にとって不利となります。

グローバルの経済が長期的に持続可能でないとの見方に変わりはありませんが、その反転の具体的なきっかけを見つけるのは困難です。

景気後退、もしくはセクターや地域の急激なローテーションが生じた場合、株式投資家は大幅なマイナスの影響を受ける可能性があります。このような環境下、企業に流動性を提供する資産としてCB市場が注目されます。企業が融資の借換えの際に、伝統的な社債市場では流動性を確保できない場合、CBを発行し、相対的に低いコストで資金を調達すことがあります。また、発行されたCBは魅力的なクーポン及び安価な株式オプションを提供すると考えます。CBは低流動性の環境下でも常に開かれた市場と言えますが、最近ハイ・イールド社債の借換えは停滞の兆候が見られています。このようなことから2025年、CBの新発市場は活況となると考えます。

CBは株式市場の下落に対する防御性を内包しており、株式オプションが組み込まれているため、CBは原資産となる株価が上昇するにつれて価値が上昇します。同時に、原資産の株価が下落した場合、CBにも影響はありますが、CBのボンド・フロアという債券的特性が下値抵抗力を提供します。投資ユニバースにある銘柄の大部分はバランス型、もしくはややディフェンシブ型であることから、株式市場下落時における十分なプロテクションが組み込まれていると考えます。今年夏季における不安定な数ヶ月間ではCBの下値抵抗力が確認され、将来の株式市場の後退の際にもCBは同様な防御性を発揮すると確信しています。

さらに、CB市場の一部は依然として割安な水準であり、フェアバリュー(公正価値)を下回る価格で取引されています。2023年以降の世界の株式市場のパフォーマンスを考えると、これは歴史的にみても異常な事態と見えます。

CBには株式市場下落時に損失を株式市場の50%に留める下値抵抗力があり、足元では魅力的な利回りを支払い始め、また、割安で取引されています。この資産クラスは一般的な投資家から見落とされ、そして、売られすぎの価格水準にあると考えます。

お客様とのコミュニケーションの中で、資産のアロケーションについて議論を交わす際、しばしば「株式のエクスポージャーは取りたいが、株式のリスクを幾分か抑制したい」という言葉を聞きます。大手IT企業、特にマグニフィセント・セブンの様な非常に混雑している投資先を回避し、今後の成長が期待されている中小企業へのエクスポージャーを取りに行くこと、それがグローバルCBへの投資妙味と考えます。2025年、CBは素晴らしい年になる可能性があると考えています。

本資料は、情報提供を目的としてシュローダー・インベストメント・マネジメント株式会社(以下「弊社」といいます。)が作成した資料であり、いかなる有価証券の売買の申込み、その他勧誘を意図するものではありません。本資料に示されている運用実績、データ等は過去のものであり、将来の投資成果等を示唆あるいは保証するものではありません。投資資産および投資によりもたらされる収益の価値は上方にも下方にも変動し、投資元本を毀損する場合があります。また外貨建て資産の場合は、為替レートの変動により投資価値が変動します。予測値は将来の傾向を例示することを目的とするものであり、その実現を示唆あるいは保証するものではありません。実際には予測値と異なる結果になる場合があります。シュローダーは予測値、前提となる仮定、経済および市場状況の変化、予測モデルその他に関する変更や更新について情報提供を行う義務を有しません。本資料中に含まれる第三者機関提供のデータは、データ提供者の同意なく再製、抽出、あるいは使用することが禁じられている場合があります。第三者機関提供データはいかなる保証も提供いたしません。第三者提供データに関して、本資料の作成者あるいは提供者はいかなる責任を負うものではありません。本資料中に記載されたシュローダーの見解は、策定時点で知りうる範囲内の妥当な前提に基づく所見や展望を示すものであり、将来の動向や予測の実現を保証するものではありません。市場環境やその他の状況等によって将来予告なく変更する場合があります。本資料は、作成時点において弊社が信頼できると判断した情報に基づいて作成されておりますが、内容の正確性あるいは完全性については、これを保証するものではありません。本資料を弊社の許諾なく複製、転用、配布することを禁じます。シュローダー/Schrodersとは、シュローダーplcおよびシュローダー・グループに属する同社の子会社および関連会社等を意味します。

※MSCIは、本資料に含まれるいかなるMSCIのデータについても、明示的・黙示的に保証せず、またいかなる責任も負いません。MSCIのデータを、他の指数やいかなる有価証券、金融商品の根拠として使用する、あるいは再配布することは禁じられています。本資料はMSCIにより作成、審査、承認されたものではありません。いかなるMSCIのデータも、投資助言や投資に関する意思決定を行う事(又は行わない事)の推奨の根拠として提供されるものではなく、また、そのようなものとして依拠されるべきものでもありません。