ニルス・ロード

シュローダー・キャピタル CIO

プライベート・マーケットは2024年第2四半期に入り、投資環境が再構築されています。特定の戦略に対する資金調達活動とバリュエーションが調整されたことで、有望な投資機会の舞台が整っています。

世界的な3Dリセットのテーマや進行中のAI革命に沿った投資は特に魅力的です。加えて、インフレが一段と緩和する可能性と、利下げの可能性が、短中期的な追い風となる可能性があります。しかし、国内および国家間の政治的緊張は続いており、紛争が激化するリスクが依然としてあるため、プライベート市場における分散化は引き続き重要な鍵となるでしょう。

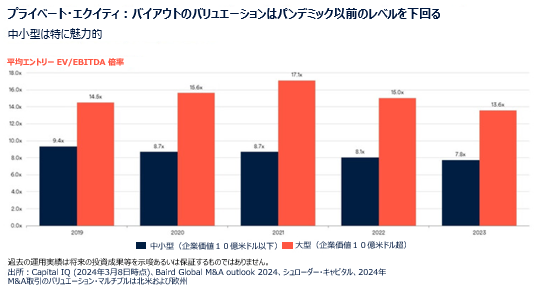

2024年第2四半期が近づくにつれ、プライベート市場の資金調達、投資活動、バリュエーションはほぼパンデミック以前の水準に回復し、新規投資に有利な環境が整いつつあります。2023年の資金調達は引き続き大型ファンドに集中しましたが、この点は、より魅力的な投資機会が中小型のプライベート・マーケット戦略にある、と私たちが考える理由の一つです。これは特にプライベート・エクイティに当てはまりますが、大型ファンドのバイアウト資金調達が記録的な水準に達した一方で、その他の市場は健全な水準を維持しました。

歴史的に、資金調達は貴重な逆張り指標として機能してきました。というのも、ほとんどのプライベート・エクイティ戦略はクローズドシステムであり、資金調達の水準とドライパウダーがエントリー・バリュエーションに直接影響し、ひいてはそのビンテージイヤーの収益予想に影響を与えるからです。

私たちは、3Dリセット(脱炭素化、脱グローバル化、人口動態)およびAI革命に沿ったプライベート市場への投資は特に魅力的であると考えています。例えば、インフラストラクチャーでは、脱炭素化の推進とエネルギー安全保障への懸念から、エネルギー移行分野が際立っています。インフレとの強い連動性と確実なインカム収入特性は、この資産クラスの成長にさらに貢献しています。

インカム収入はほとんどの市場で特に魅力的なものとなっており、中でもプライベート・デットとクレジットが際立っています。私たちは、ディストレスト資産よりもファンダメンタルズを重視し、市場の非効率性から恩恵を受ける投資を選好します。

金利は長期的に高止まりする可能性が高いですが、インフレの緩和と潜在的な利下げが、短中期的にはプライベート市場投資の追い風になると予想しています。特に不動産については、大幅なバリュエーション調整が生じており、当社独自のバリュエーション・フレームワークによれば、2024年と2025年は新規投資にとって魅力的な年になる可能性があることを示唆しています。

私たちのプライベート・マーケットへの投資見通しは概ね良好ですが、地政学的リスクや国内政治情勢の緊張が継続し、紛争が激化するリスクもあることから、プライベート・マーケットへの投資にあたっては、高い選択性と強固な分散を維持することが不可欠であると考えています。以下では、各プライベート・アセットの資産クラスの中で最も魅力的な投資機会を紹介します。

プライベート・エクイティ

2023年は大型ファンドに後押しされ、バイアウトの資金調達額は過去最高を記録しましたが、グロースとベンチャーの資金調達額はまだ新型コロナ危機以前の水準には回復していません。ディールとエグジットの継続的な減少により、バイアウトのバリュエーションは低下しました。

私たちは、プライベート・エクイティ投資において、世界的なトレンドに共鳴し、複雑性プレミアムを獲得できる機会に焦点を当てた、高度に選択的なアプローチを提唱します。

また、有利なドライパウダー環境と、EV/EBITDAで約6倍のバリュエーション・ディスカウントがあるため、大型バイアウトよりも中小型バイアウトを選好します。中小型バイアウトには、投資先企業を大型バイアウトファンドへ売却するという追加的な出口戦略もあります。

共同投資は、特に銀行が融資市場から撤退し、取引のレバレッジが低下する中、資本構造における重要なニーズに対応するものとして魅力的です。ストラクチャード・エクイティや優先株式を含む取引は、特に有益なリスク・リターン・プロファイルを示す可能性があります。

エグジット時にストレスがかかる現在の市場環境において、GP主導の取引は卓越したものになると予想しています。GP主導の単一資産投資は、多くの場合、傑出した投資先企業を中心に行われるため特に魅力的です。このような取引は、従来のLP主導セカンダリーよりも保有期間が短く、損失率が低く、高いアップサイドの可能性を提供します。

シードやアーリーステージ・ベンチャーは、AI革命、革新的なエネルギー技術、バイオテクノロジーといった現在の波を牽引する存在になると考えています。アーリー・ステージの投資は、規律ある資金調達環境から恩恵を受けるため、より保守的なエントリー・バリュエーションになります。レイトステージまたはグロース投資は、ベンチャー・キャピタルからの資金調達が減少し、IPOの窓口がまだ再開されていないため、より高い借り換えリスクとバリュエーション・リスクに直面しています。

地域的には、北米、西欧、中国、インドが魅力的です。インドのプライベート・エクイティ市場は、長期的な経済成長が見込まれ、急速に成長するプライベート・エクイティ業界、高成長を遂げる未公開企業が幅広く存在することから、特に有望であるとみています。

プライベート・デットとクレジット・オルタナティブ

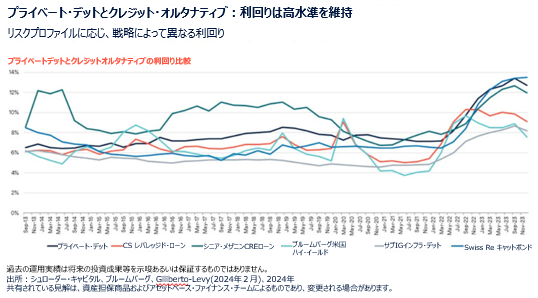

ほとんどの市場において、インカム収入は非常に魅力的な水準です。先進国市場の金利はピークに達しているにもかかわらず、過去20年間の水準を上回る高水準が続くと予想されており、インカム投資への資産配分を見直す好機が到来しています。

特に米国と欧州の銀行が撤退しているため、金利以外にも大きなリスク・プレミアムが存在します。流動性の高い債券市場のリスク・プレミアムが崩壊しているため、プライベート・デットやクレジットは非常に魅力的に見えます。

私たちは、高いインカム収入収益をもたらし、資本供給の非効率性から恩恵を受ける投資を選好します。これには以下が挙げられます:

・安定的でボラティリティの低いキャッシュフローを持つインフラデットからのディフェンシブなインカム収入

・不動産デットのような、感情バイアスを引き起こしているディストレス・セクターにおけるオポチュニスティックなインカム収入

・保険リンク証券のような相関性が無いセクターからのインカム収入

・アセット・ベースド・ファイナンスのような銀行規制の変化や、マイクロファイナンスのような資本アクセスが制限されているセクターを活用したインカム収入の多様化

私たちはディストレスト資産よりもファンダメンタルズを重視します。私たちは、ファンダメンタルの課題が解決されていない分野を避け、健全な資産のサブセクターで、感情バイアスが生じている分野を選好します。第4四半期に多くのシンジケート市場が上昇したことで、CLO(ローン担保証券)やABS(資産担保証券)など、これまで割安だった流動性市場でも、イールド・スプレッドのプレミアムが大幅に縮小しました。現在、ほとんどの流動性市場は歴史的にみてリスク・プレミアムがタイトです。エージェンシーMBS(住宅ローン担保証券)と非シンジケートMBS/ABS、そして保険リンク証券などの一部の専門セクターのみが価値を提供しています。

保険リンク証券はマクロ経済情勢との相関がないため、ポートフォリオに貴重な分散を提供するほか、再保険の制限による利回りの上昇により、魅力的なリターンを提供しています。

インカム投資配分への関心の高まりと、プライベート・デットへの配分が満期を迎えていることで、多様化の必要性が生じています。アセット・ベースド・ファイナンスは、その多様性と、米国におけるバーゼルIIIの影響による恩恵から、重要な検討分野となっています。設備、消費者、住宅といった、このセクターへの投資機会は、直接、または融資を通じ、また銀行の資本救済などのリスク移転メカニズムを通じてアクセスすることができます。

投資家が従来のプライベート・デットの満期延長に直面する中、特にアセット・ベースド・ファイナンスで一般的な、短期的なインカム収入やキャピタル・ゲインを伴うキャッシュフローを生み出す戦略の需要が高まっています。

インフラストラクチャー

インフラストラクチャーの分野では、インフレ率との連動性が高く、安定的な収入が期待されるエネルギー移行分野が特に魅力的です。また、エネルギー価格のような差別化されたリスク・プレミアムへのエクスポージャーを通じた分散化にも貢献します。

ウクライナで進行中の戦争によって、エネルギー安全保障に対する懸念の高まりや、化石燃料への依存を減らす必要性から、脱炭素化の推進はさらに増幅され、再生可能エネルギーに恩恵をもたらしています。生活コストの上昇はまた、手頃な価格のエネルギーへのアクセスの問題を浮き彫りにしています。世界の多くの地域では、再生可能エネルギーは新たな発電源の中で最もコスト効率の高い選択肢となっています。このようなマクロトレンドがこの資産クラスの将来の成長を支えています。

現在、欧州では約6,000億ユーロの設備が導入されており、再生可能エネルギーがインフラ取引の40~45%を占めています。予測によれば、2030年代初頭までに、再生可能エネルギーは2倍以上の1兆3,000億ユーロに達する可能性があります。このことは、将来、再生可能エネルギー、より広範にはエネルギー移行に関連するインフラストラクチャーが、インフラ部門の投資可能な資産の大半を占める可能性があることを示唆します。

水素、ヒートポンプ、バッテリー、電気自動車の充電などの再生可能エネルギー関連技術は、輸送、熱、重工業などの産業の脱炭素化を促進する上で重要な役割を果たすでしょう。

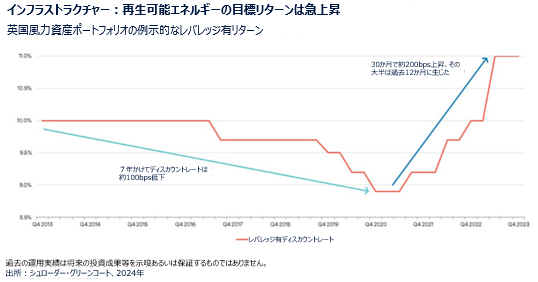

現在、多くの再生可能エネルギー・プロジェクトに対し、資本投資は限定的で、顕著な差があります。これに金利上昇が加わり、期待リターンの再評価を引き起こしており、現在の市場環境は、特にコア/コアプラスの戦略で魅力的なエントリー・ポイントとなっています。同時に、このアセットクラスは、インフレとの連動性やマーチャント価格へのエクスポージャーによるレジリエンスを示し、2023年は既存ポートフォリオに好調なパフォーマンスをもたらしました。

不動産

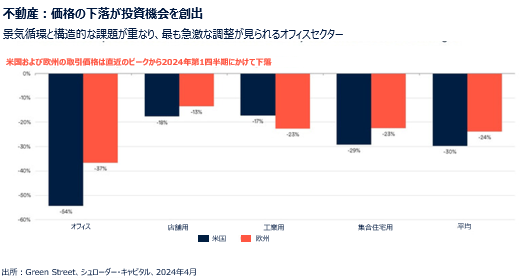

不動産市場は、地域、セクター、投資構成によって調整の度合いが異なるものの、価格の修正が行われています。これにより、魅力的な価格設定に順次アクセスできる機会が生まれています。当社独自のバリュエーション・フレームワークは、2024年と2025年が不動産投資の好機となることを示唆しています。

労働市場は引き続き堅調で、ほとんどの不動産セクターにおいて、とりわけ構造的な支援があるセクターでの成長が見込まれています。需要の鈍化にもかかわらず、建設コストや借入金調達コストの上昇により、供給は逼迫しており、持続可能な賃料収入水準が維持されています。質の高いESGに準拠したスペースは不足しており、景気回復後の賃貸料の伸びを促進するでしょう。

バランスシート調整のための資本ソリューションを必要とするものを含め、デット・キャピタル市場の非流動性から投資機会が生まれつつあります。借り換えの波が、2024年中にさらなる価格調整の動きをもたらし、これらの投資機会を加速させると予想します。

英国や北欧地域など、価格の再調整が急速に進んでいる市場に当面の買い機会があり、その後米国やその他の欧州大陸市場が続くでしょう。アジア太平洋地域では、中国の景気回復の遅れや、サプライチェーンのニアショアリング/フレンドショアリングに関連した循環的な投資機会が魅力的です。

インダストリアルと物流施設は、強力なファンダメンタルズに支えられ、ほとんどのサブマーケットで魅力的な価格帯まで回復しています。私たちは、強い需要サイドの追い風を受け、直接的または間接的にインフレに連動した収入が見込める運営可能な物件を選好します。

現在の環境は、長期的にサステナブルなインカム収入と投資のアウトパフォーマンスを実現するために、卓越したオペレーショナル・エクセレンスへの注力をさらに強化するものです。私たちは、すべての不動産が運営可能となり、投資の財務上の成果がこれらの資産内のテナント事業の成功と一致させることができるようになったと考えています。

【本資料に関するご留意事項】

- 本資料は、情報提供を目的として、シュローダー・キャピタル(以下、「作成者」といいます。)が作成した資料を、シュローダー・インベストメント・マネジメント株式会社(以下「弊社」といいます。)が和訳および編集したものであり、いかなる有価証券の売買の申し込み、その他勧誘を目的とするものではありません。英語原文と本資料の内容に相違がある場合には、原文が優先します。

- 本資料に示されている運用実績、データ等は過去のものであり、将来の投資成果等を示唆あるいは保証するものではありません。投資資産および投資によりもたらされる収益の価値は上方にも下方にも変動し、投資元本を毀損する場合があります。また外貨建て資産の場合は、為替レートの変動により投資価値が変動します。

- 本資料は、作成時点において弊社が信頼できると判断した情報に基づいて作成されておりますが、弊社はその内容の正確性あるいは完全性について、これを保証するものではありません。

- 本資料中に記載されたシュローダーの見解は、策定時点で知りうる範囲内の妥当な前提に基づく所見や展望を示すものであり、将来の動向や予測の実現を保証するものではありません。市場環境やその他の状況等によって将来予告なく変更する場合があります。

- 本資料中に個別銘柄についての言及がある場合は例示を目的とするものであり、当該個別銘柄等の購入、売却などいかなる投資推奨を目的とするものではありません。また当該銘柄の株価の上昇または下落等を示唆するものでもありません。

- 本資料に記載された予測値は、様々な仮定を元にした統計モデルにより導出された結果です。予測値は将来の経済や市場の要因に関する高い不確実性により変動し、将来の投資成果に影響を与える可能性があります。これらの予測値は、本資料使用時点における情報提供を目的とするものです。今後、経済や市場の状況が変化するのに伴い、予測値の前提となっている仮定が変わり、その結果予測値が大きく変動する場合があります。シュローダーは予測値、前提となる仮定、経済および市場状況の変化、予測モデルその他に関する変更や更新について情報提供を行う義務を有しません。

- 本資料中に含まれる第三者機関提供のデータは、データ提供者の同意なく再製、抽出、あるいは使用することが禁じられている場合があります。第三者機関提供データはいかなる保証も提供いたしません。第三者提供データに関して、本資料の作成者あるいは提供者はいかなる責任を負うものではありません。

- シュローダー/Schroders とは、シュローダー plcおよびシュローダー・グループに属する同社の子会社および関連会社等を意味します。

- 本資料を弊社の許諾なく複製、転用、配布することを禁じます。