ウェルス・マネージャーは、プライベート・アセットへの顧客資本の配分を増やしています。多くのウェルス・マネージャーがそうしている理由、特に今そうしている背景について見てみます。

ジェームス・ロウ

インベストメント・トラスト・ビジネス・デベロップメント・マネージャー

富裕層を対象にしたウェルス・マネージャーは、以前からプライベート・アセットに投資することを強く推奨してきました。2021年までに、英国のウェルス・マネージャーの5人に4人が、顧客の資金の一部をプライベート・アセットに投資しました。(※1)

このような資産配分は、過去のデータが証明するように、一般的に運用パフォーマンスの向上と分散効果を期待するために行われます。しかし、プライベート・アセット投資のための新たなビークルの出現や、上場企業数の減少といった他の要因も、このトレンドを後押ししています。

投資家もまた、投資環境の変化を注視しており、大きく変化する環境に対して、ポートフォリオがどの程度回復力をもつかを見極めています。人工知能や再生可能エネルギーへの移行など、展開中の主要なテーマの多くは、民間資本の支援を必要としています。

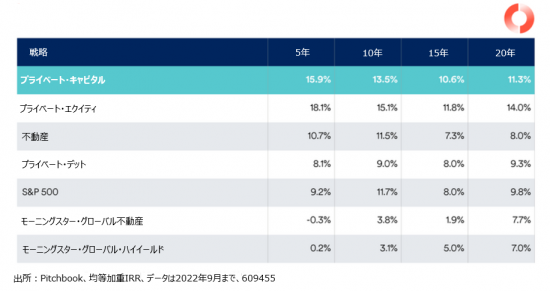

プライベート・アセットのリターンと分散効果はどの程度確固たる論拠なのか?

数多くのプライベート・アセットの資産クラスの過去のパフォーマンスは、長い投資期間にわたり、伝統的な資産である株式や債券のような流動性の高い投資タイプと比べても遜色がありません。

プライベート・アセットと高い流動性を持つ資産クラスのパフォーマンス比較

ここで重要なことは、プライベート市場は流動性の高い市場とは異なるパフォーマンスを示してきたという歴史があるということです。

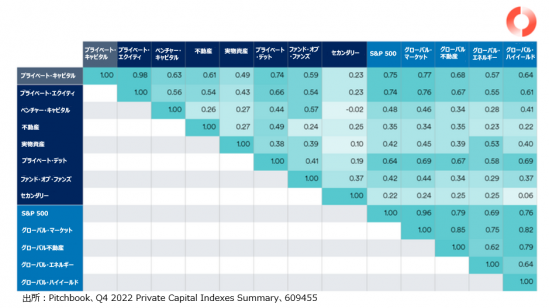

異なる投資対象が相対的にどのように動くか、つまり相関関係を測定することは、有意義な分散投資を行う上で極めて重要です。ここでも繰り返しにはなりますが、プライベート資産がポートフォリオの分散に貢献する可能性があることがデータから示されています。

プライベート・アセットと高い流動性を持つ資産クラスの相関関係

数字が意味するものとは?

相関係数が1.0とは、2つの資産がまったく同じ動きをすることを意味します。数字が小さいほど相関が低いことを示します。

シュローダー・キャピタルのプライベート・アセット・データ・インサイト責任者であるジェームス・エリソンは次のように説明しています:

「プライベート市場への投資は、ポートフォリオを多様化するための魅力的な手段です。表が示すように、プライベート・アセットの資産クラスと公開市場との相関は低いため、公開市場とは独立した動きとなることから、分散効果を得ることができます。」

「公開市場とは異なる動きをするだけでなく、互いに異なる動きをする傾向があるため、バランスの取れたプライベート資産のポートフォリオは、リスクの軽減に役立ちます。さらに、中小型市場に特化したプライベート・エクイティ投資など、投資戦略自体がさらなる分散効果をもたらす可能性もあります。」

新しい投資ビークルは、ウェルス・マネージャーとその顧客に、機関投資家と同様のプライベート・アセットのエクスポージャーを提供

これまでに、ウェルス・マネージャーとその顧客双方にとって、プライベート・アセットが持つ、よく知られた魅力について説明しました。

しかし、「なぜ今のタイミング」なのでしょうか?何が変化したのでしょうか?

プライベート市場に投資している個人投資家においても、ポートフォリオ全体に占めるプライベート・アセットの割合は依然として低いままです。インベストメント・アソシエーションによると、プライベート市場への投資は、2021年の英国ウェルス・マネージャーの運用資産の平均5%にとどまります。1これに対し、当社の調査によると、同年に機関投資家はポートフォリオの14%をプライベート資産に配分していました。(※2)

この乖離は、機関投資家がはるかに広範なソリューションや仕組み、プライベート・アセットのマネージャーを利用できるようになったことが一因です。個人投資家の選択肢は、助言の有無に関わらず限られています。

英国では、個人投資家はエクスポージャーを得るために投資信託を利用することができましたが、それ以外のことはほとんどできませんでした。しかし、プライベート・アセット業界の継続的な成長と発展により、状況は変わりつつあります。

長期資産ファンド(LTAF)は、英国の規制当局である金融行為規制機構(FCA)によって、「長期資産に効率的に投資することを目的とした、オープンエンド型の新しい認定ファンド」として先導されています。FCAは2021年、LTAFの仕組みを実現するための新たな規制制度を創設しました。

LTAFは当初、英国の長期的な経済成長と低炭素経済への移行を支援するために年金資本を活用することを目的として設計されました。新たな進展により、助言型および一任型の投資家もLTAFに投資できるようになります。

LTAFの対象範囲が拡大することは、英国の認定ファンドのエコシステムに選択肢が増えることを意味し、投資家にプライベート市場への新たなアクセスポイントを提供することになります。私たちは、LTAFが英国のクローズドエンド型投資信託といった、既存のプライベート資産のストラクチャーを補完するツールとなり、英国の投資家がプライベート市場への投資を通じて目的を達成するための、新たな柔軟性を提供することを期待しています。

グロース投資への投資機会が縮小する公開市場

プライベート市場へのアクセスが改善する一方で、公開市場の選択肢は狭まり続けています。

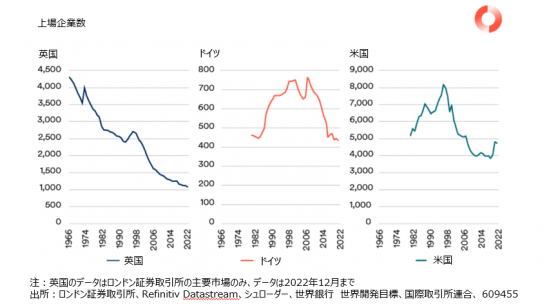

上場企業数はここ数年減少を続けており、この傾向は英国だけに限らず、世界の主要市場でも同様の傾向が見られています。

1996年、ロンドン証券取引所の主要市場には2,700社を超える企業が上場していました。それが2022年末には1,100社と60%も減少しました。1960年代以降では、英国の上場企業数は75%近く減少しています。

ドイツでは2007年以降、上場企業数は40%以上も減少、米国では1996年以降で40%減少しています。

この上場企業数減少の最も顕著な影響は、株式市場が提供する、企業ユニバースの割合の減少です。これは英国だけの問題ではなく、例えば米国では、収益が1億ドルを超える企業のうち、株式市場に上場しているのは15%未満です。(※3)普通の貯蓄者は、余剰資金を企業に直接投資する機会をほとんど奪われています。

株式市場だけに注目する投資家は、世界経済の大きく成長を続ける部分を見逃しています。投資家は可能な限り、プライベート資産の投資の選択肢を模索し、投資可能な、拡大するプライベート資産のユニバースをとらえていく必要があるでしょう。

主要な株式市場に上場する企業は、過去に比べはるかに少ない

投資家のプライベート市場への関心が高まっているもう一つの強力な理由は、この公開市場におけるグロース投資機会の縮小です。今後数週間に、LTAFに関する疑問、LTAFがどのように機能するのか、そしてウェルス・マネージャーが個人投資家に対してどのようにLTAFを導入しようととしているのかについて、さらに詳しく掘り下げる予定です。

出所:

※1 The Investment Association, Weaving private assets into wealth portfolios: Evolving structures to meet evolving needs

https://www.theia.org/sites/default/files/202112/IA_Goji_WhitePaper_PrivateAssetsinWealthPortfolios_Dec2021.pdf

※2 シュローダー、 Schroders Institutional Investor Study 2022

https://mybrand.schroders.com/m/4eae38eb5825b0ed/original/SIIS22_Global-Private-Assets-Report_v11.pdf

※3 Ibid

【本資料に関するご留意事項】

- 本資料は、情報提供を目的として、シュローダー・キャピタル(以下、「作成者」といいます。)が作成した資料を、シュローダー・インベストメント・マネジメント株式会社(以下「弊社」といいます。)が和訳および編集したものであり、いかなる有価証券の売買の申し込み、その他勧誘を目的とするものではありません。英語原文と本資料の内容に相違がある場合には、原文が優先します。

- 本資料に示されている運用実績、データ等は過去のものであり、将来の投資成果等を示唆あるいは保証するものではありません。投資資産および投資によりもたらされる収益の価値は上方にも下方にも変動し、投資元本を毀損する場合があります。また外貨建て資産の場合は、為替レートの変動により投資価値が変動します。

- 本資料は、作成時点において弊社が信頼できると判断した情報に基づいて作成されておりますが、弊社はその内容の正確性あるいは完全性について、これを保証するものではありません。

- 本資料中に記載されたシュローダーの見解は、策定時点で知りうる範囲内の妥当な前提に基づく所見や展望を示すものであり、将来の動向や予測の実現を保証するものではありません。市場環境やその他の状況等によって将来予告なく変更する場合があります。

- 本資料中に個別銘柄についての言及がある場合は例示を目的とするものであり、当該個別銘柄等の購入、売却などいかなる投資推奨を目的とするものではありません。また当該銘柄の株価の上昇または下落等を示唆するものでもありません。

- 本資料に記載された予測値は、様々な仮定を元にした統計モデルにより導出された結果です。予測値は将来の経済や市場の要因に関する高い不確実性により変動し、将来の投資成果に影響を与える可能性があります。これらの予測値は、本資料使用時点における情報提供を目的とするものです。今後、経済や市場の状況が変化するのに伴い、予測値の前提となっている仮定が変わり、その結果予測値が大きく変動する場合があります。シュローダーは予測値、前提となる仮定、経済および市場状況の変化、予測モデルその他に関する変更や更新について情報提供を行う義務を有しません。

- 本資料中に含まれる第三者機関提供のデータは、データ提供者の同意なく再製、抽出、あるいは使用することが禁じられている場合があります。第三者機関提供データはいかなる保証も提供いたしません。第三者提供データに関して、本資料の作成者あるいは提供者はいかなる責任を負うものではありません。

- シュローダー/Schroders とは、シュローダー plcおよびシュローダー・グループに属する同社の子会社および関連会社等を意味します。

- 本資料を弊社の許諾なく複製、転用、配布することを禁じます。