今回の経済サイクルの終焉後、過去10年間で繰り返されたパターンのようにはならないと考えます。投資家が最高の投資機会を見出し、自らのポートフォリオを守るためには、政策と市場動向に構造変化が起きていることを投資家は理解する必要があります。

ヨハナ・カークランド

CIO マルチアセット運用・グローバルヘッド

アザド・ザンガナ

シニア欧州エコノミスト兼ストラテジスト

コロナショック後の経済活動再開は、過去数十年間で投資家が経験したことがない事象をもたらしています。需要が急速に回復した一方、供給における制約が発生したことでインフレ率の急騰につながりました。これに対し、主要な中央銀行は、ロシアのウクライナ侵攻によるエネルギーと農産物価格の急騰など一時的要因によるものだとして、対応が遅れました。しかし、これらのショックがきっかけとなり、堅調な経済と低い失業率によってインフレ圧力が強まり、中央銀行は金融引き締めを加速させざるを得ない状況に至りました。

金利上昇はコロナショック後に起きた最も顕著な事象であるといえ、当面継続が見込まれますが、新たな経済構造へのレジーム・シフトが起こる中で、2023年に予想される主要な5つのマクロ・トレンドの一つにすぎないとみています。

中央銀行は経済成長よりもインフレ対応を優先

世界的金融危機以降、中央銀行は、実体経済や金融市場に悪化の兆候が見られれば、常に支援を伴った介入を行ってきました。デフレ・リスクへの対応として、歴史的低水準への利下げが実施され、一部の国・地域ではマイナス金利を導入したほか、数兆米ドル相当の量的緩和などが行われてきました。

インフレ率が過去約40年間で最も高い水準にある現在、政治的圧力は強まり、中央銀行は対応を転換し、景気後退につながっても、積極的に経済を鈍化させ、インフレを鎮静化しようとしています。

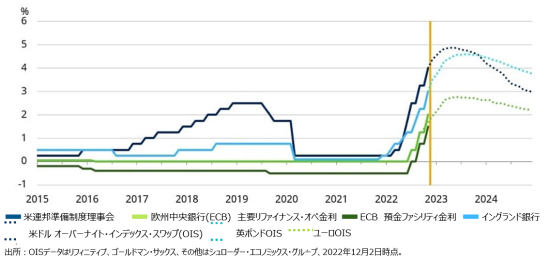

図表1: インフレはもはや一時的ではない: 中央銀行による対応

インフレの強さを考慮すると、短期的に政策金利はさらに引き上げられ、長期的には高止まりせざるを得ず、中央銀行が成長を支えるために緩和的政策をとることは、当面見込めないと予想されます。

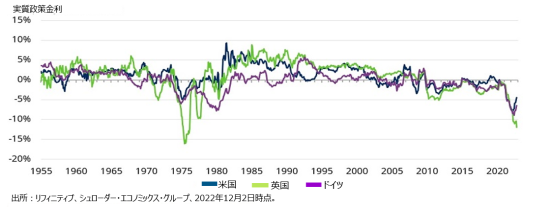

このシナリオの可能性は、図表2のインフレ後の「実質」政策金利に示される通り明らかだと考えます。実質政策金利がここ数年間大きなマイナス水準で推移してきたため、インフレ上昇につながりましたが、現在は、多くの国でようやく上昇に転じています。

図表2: 更なる利上げが予想される:実質金利はまだ1970年代に見られた低水準で推移

政府はより積極的な財政政策で対応

中央銀行が経済成長を抑えるような金融政策を継続することが見込まれることから、政府は税制と支出における積極的な政策によって家計と企業を支えようとするでしょう。このような財政政策は中央銀行の政策と相反する可能性があり、不透明感を高める原因となります。

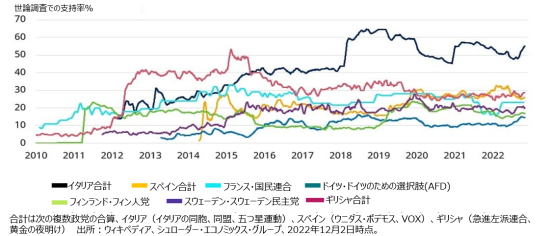

政府のバランスシートは、パンデミック対策への負担からまだ改善の途上にあり、金利上昇によって財政健全性への懸念が高まりつつあります。しかしながら、一方で大衆迎合的なポピュリズムが多くの国で台頭しており(図表3参照)、緊縮財政政策に反対し、財政支出拡大を掲げて、支持を集めています。

図表3: 欧州におけるポピュリズム拡大

政府は所得再配分の政策をとり、現在の環境から恩恵を受けているとみられる富裕層や企業に対し増税を行い、支出を維持若しくは増加させようとしています。しかし、いずれの財政による景気刺激策もインフレをあおるリスクがあり、中央銀行の対応に反するものとなります。

英国では、中央銀行が利上げをしている中で、新たに就任したリズ・トラス首相が財政的な裏付けのないまま減税を提案するという、2022年9月23日に行われた発表が、まさにこの種の対立を浮き彫りにしました。この政策対立とその結果として起きた市場の混乱により、トラス首相はわずか44日で辞任することとなりました。

政府、中央銀行及び金融市場の政策の方向性を巡る不協和音による同様の混乱は他にも見られます。中央銀行は政府に低コストの資金供給をすることは目的に含まれず、運営において独立性を有しますが、追加の利上げ発表に敏感な一部の政治家から反感を買っており、今後さらに非難を浴びる可能性があります。

グローバリゼーションを後退させ得る新たな世界秩序

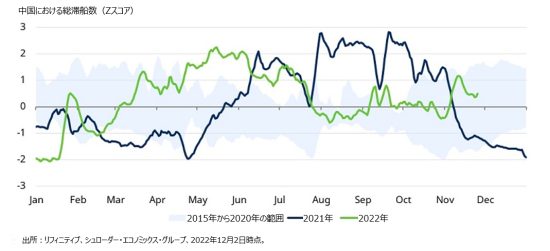

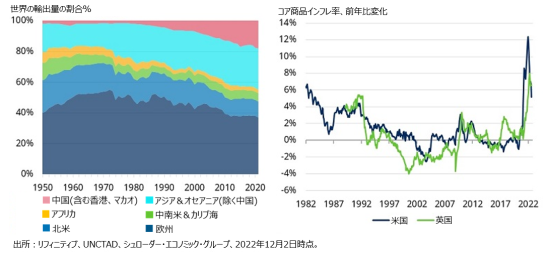

中国と西側諸国との関係はここ数年、特に貿易とテクノロジーの問題について緊張状態にありましたが、パンデミックはこれまでの政治的なリスクに新たな、そして物理的な問題をもたらしました。つまり、厳格な中国のロックダウンが閉塞状態を引き起こし、サプライチェーンの寸断が発生したことが、インフレ上昇につながりました。

関連した別の事象としては、ウクライナにおける戦争が地政学的な「溝」を広げ、その結果、世界のエネルギー構造を変化させつつあります。これらによって、中国と西側諸国の「溝」は深まる恐れがあり、両者の保護主義が高まる可能性があります。

図表4: 輸送の停滞:中国における滞船状況

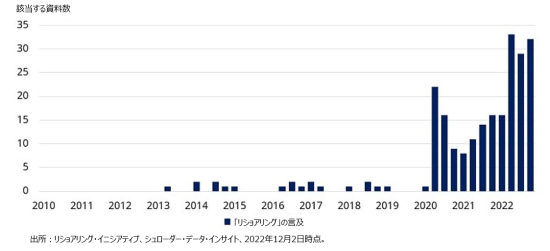

このような「溝」や、それに派生して発生した様々な事象に対応し、企業は生産拠点の分散を図っており、本国により近いところに回帰する動きが見られます。米国企業の財務報告書の内容に関するシュローダーの分析によると、生産拠点を自国内に戻す「リショアリング」に言及する企業が著しく増えていることが明らかになりました(図表5参照)。

図表5: 撤退:本国への生産拠点回帰に関するコメントが増加

この事象から見て取れることは、過去数十年における強いデフレ圧力の一つであった、中国における低コスト生産の拡大の流れが収束し、鈍化しつつある、ということです。別の国へ生産を移転することで、グローバリゼーションは未だコスト削減という役割を果たしうると思われるものの、企業は供給確保により重点を置くことになり、単純なコスト低減による利益拡大は考えにくくなるでしょう。

図表6: グローバリゼーションが数十年間インフレを抑制:終焉を迎えるか?

企業はテクノロジーへの投資により生産コスト上昇に対応

企業はコモディティ価格上昇だけではなく、人件費上昇による生産コスト上昇にもさらされています。

労働力不足は、以前、シュローダー資料「Inescapable Truths」(

https://www.schroders.com/en/insights/economics/inescapable-investment-truths-for-the-decade-ahead/ )で示した人口統計学的要因や、移民抑制のような政治的要因にも起因していますが、これにより、賃金交渉における力関係は労働者側に傾いています。従って、労働者は生活費の上昇から、より大きな賃上げを要求しています。これら費用の抑制策としての海外移転は、前述の通り、魅力を失いつつあります。

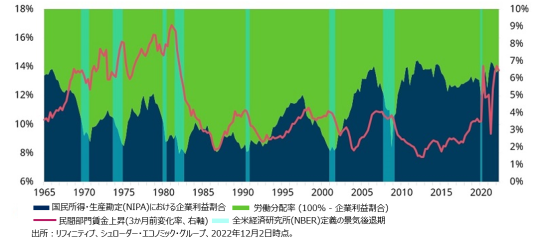

また、課税のような規制コストも上昇しています。これらの要素は短期的にコストや価格を引き上げると思われます。結果的に、経済成長における企業部門の寄与は、利益率の縮小によって低下するリスクにさらされています。

図表7: 賃金上昇による利益の減少

利益率の低下を防ぐために、企業には生産性向上のための明確な手段が1つあります。それはテクノロジーであり、労働力に過剰に依存するのではなく、ロボットや人工知能に投資し、導入していくことです。

ここ数年間、ロボット工学の活用はアジアとオーストラリアで大きく増加しましたが、現在では欧州や米国でも追いつく勢いです。自動車産業等が導入の中心ですが、農業のような一部のセクターでは遅れています。

加速する気候変動への対応

気候変動を放置することによって、長期的に経済への影響が大きなものとなることは避けられないと思われます。一方で、短期的には、世界の温暖化を抑制するための活動は創造的な破壊をもたらすような勢いで進んでいます。気候の危機的事態に対して政府の調整と行動は遅く、そのため企業がその活動をけん引しています。

再生可能エネルギーへの移行は、さまざまな点から構造的なインフレ上昇をもたらすと考えられます。まず、一点目には必要となる電力量を確保するにはコストがかかります。レアアースや他の主要な素材の不足により、容量拡大がスムーズに進むことは想定できません。二点目は、割高なエネルギー源への移行に係る初期費用が高いことです。三点目は、個別の国や地域がそれぞれ政策を進めることから、移行を推し進めるための法規制によって負担すべきコストが発生することです。

法的対策には、カーボン・プライシング(環境への悪影響を排出者が支払う価格として捉える仕組み)および炭素国境調整などがあります。後者には、輸入品の生産に係る排出量やその他の悪影響に基づいた輸入品への課税が含まれますが、これは保護主義政策という形で機能します。前述したように、これは他の政治的目的を果たすために利用されかねないリスクがあります。

なお、気候変動の脅威は、技術的な解決策への投資を促し、うまくいけば、インフレによる影響の緩和や、世界経済への影響の改善に役立つ可能性があります。

レジーム・シフトにおける主要な5つのトレンド:投資家にとっての意義

ヨハナ・カークランド

レジーム・シフトによって、投資環境に対する新たな視点が求められます。40年間続いたデフレ・サイクルの後、多くの投資家は、高水準のインフレが当たり前となる時代に適応するという、未知の領域に足を踏み入れることになります。

このような環境が訪れる時代においては、例えば、債券に対する見方を変える必要があります。金融引締め政策下では債券利回りは上昇し、債券を保有する場合は、分散投資の恩恵を得るというよりも、債券の利回りそのものを追求することが目的になります。

資産の評価方法も変わるでしょう。国や企業の選別に関して、投資家はアクティブ運用、かつ優れた洞察力によって勝者と敗者を判別する必要があるでしょう。

海外からの資金調達への依存を減らし、規律ある政策運営を行う国は評価され、そうでない国は市場から厳しい評価を受ける可能性があります。シュローダーでは、国々や地域間の金利サイクルにおける乖離が発生すると予想しています。

また、これまで低い借入金利によって助けられてきた企業は、今後、金利上昇に苦慮することになるでしょう。

どの企業が上昇するコストを消費者に転嫁できるかを見極める必要があります。転嫁できない企業は利益率低下の圧力を受けることになります。

投資家はこれまで以上に収益を重視するようになり、株価収益率は低下するとみています。

その他には、コモディティは、量的緩和の「金余り」の時代には主要な投資対象ではありませんでしたが、再び、非常に有用な分散投資先となる可能性があります。

レジーム・シフトはインフレや金利上昇だけではありません。テクノロジーへの投資拡大や、サプライチェーンおよびエネルギー政策の構造的変化は、新たな企業に機会をもたらすでしょう。ここ数年、浮上してきた投資テーマへの関心はますます高まり、また新たなテーマが浮かび上がってくると考えます。

ポピュリスト的な政策の台頭や政治的な不安定さが主要なリスクとして意識され、それに伴うプレミアムが上昇するとみています。

この新たな時代では、投資家にとって、資産の評価方法、最良の投資機会の発掘、リスク管理に関する多くの変化があることは明らかです。しかし、成功の要因は変わりません。それは、チームワーク、徹底した分析、新たなアイデアを受け入れる寛容さ、柔軟性、そしてなによりもアクティブ運用のアプローチです。plus ça change, plus c‘est la même chose. (表面は変わっても本質は変わらない)

【本資料に関するご留意事項】

- 本資料は、情報提供を目的として、シュローダー・インベストメント・マネージメント・リミテッド(以下、「作成者」といいます。)が作成した資料を、シュローダー・インベストメント・マネジメント株式会社(以下「弊社」といいます。)が和訳および編集したものであり、いかなる有価証券の売買の申し込み、その他勧誘を目的とするものではありません。英語原文と本資料の内容に相違がある場合には、原文が優先します。

- 本資料に示されている運用実績、データ等は過去のものであり、将来の投資成果等を示唆あるいは保証するものではありません。投資資産および投資によりもたらされる収益の価値は上方にも下方にも変動し、投資元本を毀損する場合があります。また外貨建て資産の場合は、為替レートの変動により投資価値が変動します。

- 本資料は、作成時点において弊社が信頼できると判断した情報に基づいて作成されておりますが、弊社はその内容の正確性あるいは完全性について、これを保証するものではありません。

- 本資料中に記載されたシュローダーの見解は、策定時点で知りうる範囲内の妥当な前提に基づく所見や展望を示すものであり、将来の動向や予測の実現を保証するものではありません。市場環境やその他の状況等によって将来予告なく変更する場合があります。

- 本資料中に個別銘柄についての言及がある場合は例示を目的とするものであり、当該個別銘柄等の購入、売却などいかなる投資推奨を目的とするものではありません。また当該銘柄の株価の上昇または下落等を示唆するものでもありません。

- 本資料に記載された予測値は、様々な仮定を元にした統計モデルにより導出された結果です。予測値は将来の経済や市場の要因に関する高い不確実性により変動し、将来の投資成果に影響を与える可能性があります。これらの予測値は、本資料使用時点における情報提供を目的とするものです。今後、経済や市場の状況が変化するのに伴い、予測値の前提となっている仮定が変わり、その結果予測値が大きく変動する場合があります。シュローダーは予測値、前提となる仮定、経済および市場状況の変化、予測モデルその他に関する変更や更新について情報提供を行う義務を有しません。

- 本資料中に含まれる第三者機関提供のデータは、データ提供者の同意なく再製、抽出、あるいは使用することが禁じられている場合があります。第三者機関提供データはいかなる保証も提供いたしません。第三者提供データに関して、本資料の作成者あるいは提供者はいかなる責任を負うものではありません。

- シュローダー/Schroders とは、シュローダー plcおよびシュローダー・グループに属する同社の子会社および関連会社等を意味します。

- 本資料を弊社の許諾なく複製、転用、配布することを禁じます。