パブリック・プライベート市場にわたる多様な不動産戦略をポートフォリオに組み入れることで得られるメリットを認識する投資家が増えています。

ソフィー・ヴァン・オステロム

グローバル・ヘッド・オブ・リアルエステート

キーラン・ファレリー

ヘッドオブ・グローバル・ソリューション、リアルエステート

日常生活のあらゆる場面は、商業用不動産の拠点を中心に回っています。仕事、買い物、娯楽、そして生活の場が、ますます商業用不動産で行われていることから日常生活の中心にある商業用不動産は、投資家にとって重要な存在です。また、商業用不動産がポートフォリオにもたらす価値を、より多くの投資家が理解し、資産クラスが民主化されつつあることも事実です。

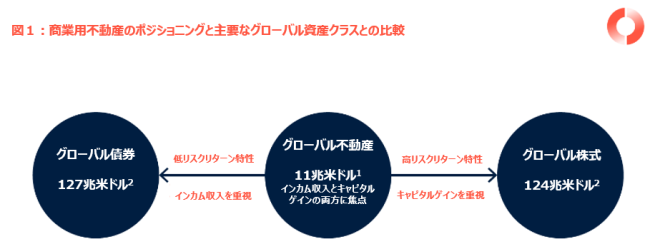

伝統的なリスク・リターンの観点からは、不動産は通常、債券と株式の中間に位置します。一般的に不動産は債券よりも高いリスク・リターン特性を持ち、また大半の株式よりも低いリスク・リターン特性を持ちます。しかし、実物資産を正しく運用すれば、両者の長所を組み合わせ、リスク調整されたパッケージとすることができます。

株式のリターンは、株価の上昇と下落(キャピタルゲインとキャピタルロス)によって大きく左右される傾向があります。債券のリターンは、主にクーポンの利払い(インカムゲイン)に左右される傾向があります。不動産のリターンは、キャピタルゲインとインカムゲインをバランスよく享受できる貴重な資産クラスです。さらに、需要が高い不動産には、根本的に希少価値が高いというメリットがあります。

投資家はどのように商業用不動産をポートフォリオに組み込むのか?

大きく分けて、以下のような4つの領域で投資家は不動産市場への投資を行います。

プライベート・不動産・エクイティ

プライベート・不動産・エクイティへの投資は、主に2つの形態があります。一つは、投資家が直接不動産へ投資する形で、実際の物件を購入、運営し、売却します。また、プライベート・不動産・ファンドやその他のビークルを通じて間接的に投資することも可能です。プライベート投資の主な利点は、原資産である不動産の評価頻度が低いため、ボラティリティが低くなることです。ただし、これには低流動性という代償が伴います。

パブリック・不動産・エクイティ

上場不動産投資信託(REIT)や不動産事業会社(REOC)を通じて、投資家は商業用不動産に投資することができます。パブリック市場では、税制上の優遇措置や流動性の向上などのメリットがあります。原資産がなくても株式は取引されるため、リターンの変動が大きく、より株式に近い感覚で投資することができます。

プライベート・不動産・デット

プライベート・不動産・デットは通常、銀行以外の投資家が債権者となるものです。原資産である不動産は、ローンの担保として機能します。債務者は契約上、ローンの全期間中にわたり、定期的に利息を支払うことに加え、債権者に元本を全額返済する義務があります。

パブリック・不動産・デット

対照的に、パブリック・不動産・デットは、商業用不動産担保証券(CMBS)やモーゲージ・リートなど、上場している債券のような商品に焦点を当てています。これらの商品は、商業用不動産の抵当権や住宅ローン担保証券によって担保されています。パブリック・デットとプライベート・デットのそれぞれのメリットは、不動産・エクイティで述べた点と同様です。

上記の各選択肢は、それぞれ単独で投資しても潜在的な効果が期待できますが、投資家は、複数の選択肢をポートフォリオに加えることで、分散効果を得たり、投資要件に最適なインカム収入、成長性、流動性の組み合わせをカスタマイズすることができます。

見過ごされている世界の不動産市場の投資ユニバース

世界の不動産は、最近まで個人投資家の間では比較的過小評価されてきました。機関投資家は長年にわたり、不動産市場のあらゆる選択肢を利用してきました。現在では、ウェルスマネジメントに強みを持つ資産運用会社の顧客など、個人投資家がプライベート資産にアクセスしやすくする仕組みが注目されています。

出所:シュローダー・キャピタル、2022年10月

1 MSCI、2021年10月、投資目的で保有される専門的に管理された商業用不動産の推定規模

2 SIFMA、2021年伝統的な商業用不動産セクター

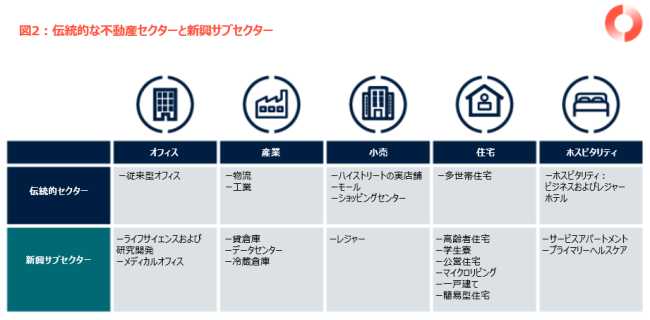

伝統的な商業用不動産セクター

歴史的に、商業用不動産は5つの伝統的セクターに分類されてきました。

‒

オフィス:主にデスクワークの従業員に職場を提供するため、雇用主が占有する物件

‒

産業・物流:製造業に利用される工業用不動産、および商品の移動や保管を効率化する物流・流通用物件

‒

小売: ハイストリートの実店舗、大型ショッピングモール、郊外にあるショッピングセンター

‒

住宅:一般的に多世帯の賃貸住宅

‒

ホスピタリティ:ビジネスとレジャーの両方に対応するホテル

近年、従来の5つの不動産セクターの延長線上にあるサブセクターが大きく成長しています。これらの新興のサブセクターは、多くの場合、良好な特性を持ち、より運営集約型の資産となります。

例えば、従来の「多世帯住宅」に隣接する投資サブセクターとして、高齢者住宅、学生寮、公営住宅などが含まれます。これらのサブセクターは、分散投資やインカム収入の向上が期待できるため、近年、投資家から大きな関心を集めていますが、これらのサブセクターでは、それぞれ異なる投資検討事項や専門的な運用知識を必要とする傾向もあります。

出所:MSCI、SIFMA、シュローダー・キャピタル、2022年10月

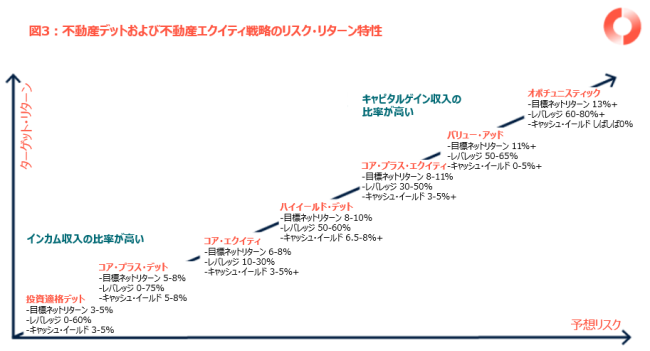

リスク・リターンの観点から見た不動産投資戦略

不動産エクイティおよびデット戦略は、そのリスク・リターン特性によって大別することができます。投資適格不動産デットは、一般的に最も低リスク・低リターンとなります。原資産となるローンには、あらかじめ定められたインカム収入があるほか、万が一デフォルトに陥った場合には、ローンの返済や、原資産の売却益を優先的に受け取ることができます。

一方で、対極の例として、オポチュニスティック型エクイティ投資では、投資家は将来の価値を実現するために、より投機的な仮定を行います。投資家は、リスクに対して相応の高いリターンが得られると期待します。したがって、キャピタルゲインから得られる収益のインカム収入に対する比率の高さは、その投資がリスク・リターン・スペクトルのどの程度上位に位置するかに対応することになります。より詳細な観点では、不動産のリスク・リターン特性は、以下のような特性から影響を受けます。

‒ 建物の物理的状態(サステナビリティ認証を含む)

‒ 資産の立地

‒ 入居テナントの信用度

‒ 稼働率の水準

‒ リース期間 / 特性

‒ 賃料収入プロファイル

‒ 資本構造に占める第三者債務の割合(レバレッジ)

出所:MSCI、SIFMA、シュローダー・キャピタル、2022年10月

コア型とは、一般に安定した、インカム収入の高い資産に投資する戦略です。これらの資産は通常、主要市場の好立地にあり、信用度の高いテナントに長期的にリースされ、負債水準は低めです。コア不動産投資のサブセットは「コア・プラス」と呼ばれ、本質的にはコアでありながら、リスク特性の点で若干の上乗せリスクがある資産への投資を指します(例えば、収益を安定させるために、小規模な改修工事や運営の若干の変更が必要な資産などへの投資)。

バリューアッド型では、期待される収益と価値を生み出すために、大幅な転用が必要となる資産への投資が行われます。この転用とは、用途の変更、スペースの再構成、改装、アップグレード、リース契約のリストラクチャリングを意味します。

オポチュニスティック型とは、通常、ゼロから物件を再開発すること、あるいは既存の所有者が資金不足に陥った場合などの財務的に困難な状況への投資を指します。このような投資では、多くの場合で期待される投資成果を達成するために、しばしば高水準の借入が行われます。

インフレに連動するパフォーマンス

商業用不動産は、リース契約に織り込まれた賃料上昇契約条項によって、投資家にインフレ・プロテクションを提供してきた歴史があります。このため、グローバルな商業用不動産投資は、絶対的および相対的なパフォーマンスを実現してきました。

分散投資のメリット

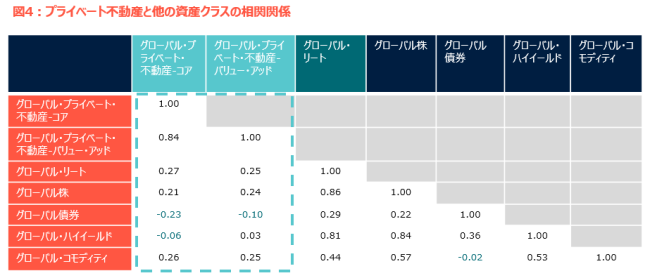

下図は、グローバル不動産投資とグローバルの主要な流動性がある資産クラスとの過去の相関関係を示しています。相関係数が高いほど、時間の経過とともに投資収益が長期的に類似する傾向があります。

ご覧の通り、グローバルのプライベート不動産とグローバル債券への投資は、負の相関関係があります。これは、これらの資産クラスの内、一方のリターンが上昇すると、他方のリターンは(歴史的に)低下することを意味します。グローバル不動産と株式の間には、概して低い正の相関関係があります。プライベート不動産と他の資産クラスとの低い相関関係は、マルチアセット・ポートフォリオにグローバル・プライベート不動産を組み入れることで、ポートフォリオ全体の分散性を向上させることができることを示しています。

出所:シュローダー・キャピタル、ANREV/INREV/NCREIF、 Datastream、2022年8月

2005年第2四半期から2022年第2四半期までの四半期ごとのトータルリターンを用いて算出。過去の実績は将来を保証するものではありません。

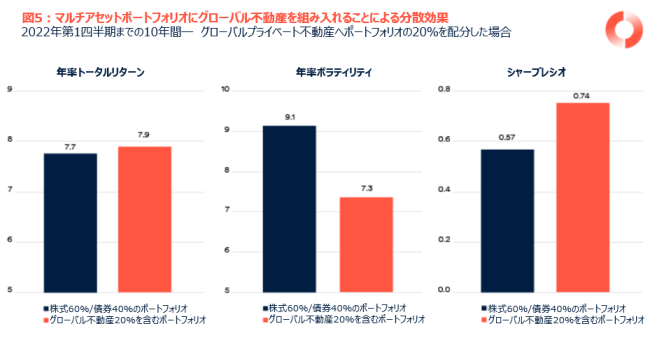

分散されたポートフォリオに不動産を組み入れることで、全体的なリスク/リターン特性を改善できることを示す証拠があります。図5は、過去10年間、グローバル株式とグローバル債券が 60:40 のポートフォリオに、グローバル不動産へ 20%の配分(75%のコアと25%のバリュー・アッドで構成)を含めると、全体的なリターンがわずかに増加し、年率ボラティリティが有意に減少することを示しています。

出所:ANREV/INREV/NCREIF、 Burgiss、 Datastream、 Federal Reserve Bank of St.Louis、シュローダー・キャピタル、 2022年8月

出所:ANREV/INREV/NCREIF、 Burgiss、 Datastream、 Federal Reserve Bank of St.Louis、シュローダー・キャピタル、 2022年8月

過去の実績は将来を保証するものではありません。

すべてのプライベート投資と同様に、パフォーマンスは投資家の専門的なスキルセットに左右されます。運用経験や、運営拠点が地理的に原資産に近いことが重要です。商業用不動産に投資を行おうとしている全ての個人投資家にとって、利用可能な投資オプションの増加に伴う、流動性特性とそのガバナンスは、ポートフォリオ構築において考慮する必要があるでしょう。

【本資料に関するご留意事項】

- 本資料は、情報提供を目的として、シュローダー・キャピタル(以下、「作成者」といいます。)が作成した資料を、シュローダー・インベストメント・マネジメント株式会社(以下「弊社」といいます。)が和訳および編集したものであり、いかなる有価証券の売買の申し込み、その他勧誘を目的とするものではありません。英語原文と本資料の内容に相違がある場合には、原文が優先します。

- 本資料に示されている運用実績、データ等は過去のものであり、将来の投資成果等を示唆あるいは保証するものではありません。投資資産および投資によりもたらされる収益の価値は上方にも下方にも変動し、投資元本を毀損する場合があります。また外貨建て資産の場合は、為替レートの変動により投資価値が変動します。

- 本資料は、作成時点において弊社が信頼できると判断した情報に基づいて作成されておりますが、弊社はその内容の正確性あるいは完全性について、これを保証するものではありません。

- 本資料中に記載されたシュローダーの見解は、策定時点で知りうる範囲内の妥当な前提に基づく所見や展望を示すものであり、将来の動向や予測の実現を保証するものではありません。市場環境やその他の状況等によって将来予告なく変更する場合があります。

- 本資料中に個別銘柄についての言及がある場合は例示を目的とするものであり、当該個別銘柄等の購入、売却などいかなる投資推奨を目的とするものではありません。また当該銘柄の株価の上昇または下落等を示唆するものでもありません。

- 本資料に記載された予測値は、様々な仮定を元にした統計モデルにより導出された結果です。予測値は将来の経済や市場の要因に関する高い不確実性により変動し、将来の投資成果に影響を与える可能性があります。これらの予測値は、本資料使用時点における情報提供を目的とするものです。今後、経済や市場の状況が変化するのに伴い、予測値の前提となっている仮定が変わり、その結果予測値が大きく変動する場合があります。シュローダーは予測値、前提となる仮定、経済および市場状況の変化、予測モデルその他に関する変更や更新について情報提供を行う義務を有しません。

- 本資料中に含まれる第三者機関提供のデータは、データ提供者の同意なく再製、抽出、あるいは使用することが禁じられている場合があります。第三者機関提供データはいかなる保証も提供いたしません。第三者提供データに関して、本資料の作成者あるいは提供者はいかなる責任を負うものではありません。

- シュローダー/Schroders とは、シュローダー plcおよびシュローダー・グループに属する同社の子会社および関連会社等を意味します。

- 本資料を弊社の許諾なく複製、転用、配布することを禁じます。