サマリ

社債市場に何が起きたのか?

年間を通して、社債市場は高いボラティリティと将来に対する不確実性を消化しなければなりませんでした。これはロシアによるウクライナ侵攻、それに伴うエネルギーや食料品価格の上昇、中国での厳格なゼロコロナ政策によるサプライチェーンの混乱、インフレの上昇、中央銀行の政策の変化など、さまざまな要因によって引き起こされました.

金利とクレジット・スプレッドの間に正の相関関係が見られましたが、これは通常の特性ではなく、少なくとも近年では見られなかった動きといえます。

社債市場も低成長の影響を受けており、クレジット・スプレッドは現在、汎欧州社債は緩やかなリセッションを、米国社債は低成長を反映し始めています。経済成長をめぐる懸念は、社債市場のスプレッド拡大をもたらし、スプレッド・ベースで見るとハイイールド債が投資適格債をアンダーパフォームしています。

上記の出来事は、過去45年以上で最も大きな社債市場の下落という結果につながりました。これは、米国消費者物価指数( CPI)上昇率 が前年比で 15% 近くに達した 1980 年における社債指数のピークから底値までの下落幅を超えた前例のない下落幅となり、そして9 月には、再びグローバル社債市場が大幅に下落しました。 グローバルの投資適格社債指数は -4.6% (米ドル ヘッジベース) を記録しました。これは 1999 年以来 で3 番目に大きな月次の下落幅となりました。これまで最も大きな月次下落幅となったのは 2020 年 3 月 (コロナ危機)であり、2 番目は 2008 年 9 月 (グローバル金融危機) です。

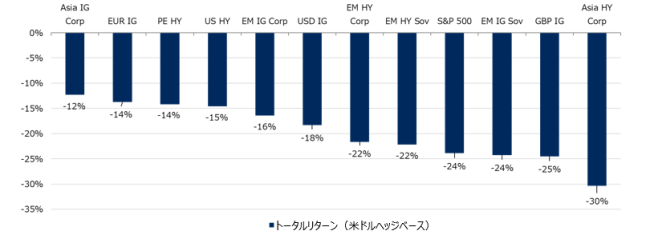

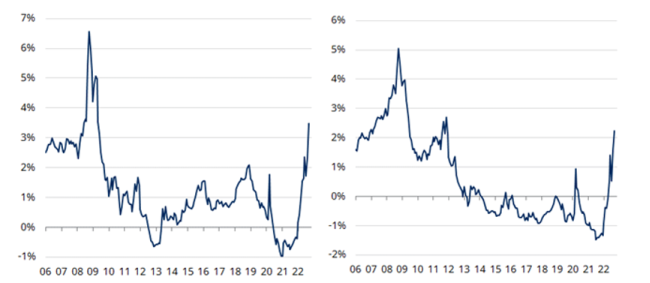

次頁のチャートは今年年初来2022年9 月末までのチャート騰落率を示したものです。

2022年 年初来の各資産の騰落率

出所:EIKON 2022年9月30日

英国では9月、トラス新首相による予算案の発表を受け、市場が大きく変動しました。この発表により、財源の裏付けのない減税計画に対し市場が警告を発し、英ポンドが急落、英国債の利回りが急上昇しました。これにより、英国の年金基金は国債ロングポジションの巻き戻しを強いられ、追加担保の差し入れを余儀なくされました。そして、これが9月のポンド建て社債市場のパフォーマンスをさらに悪化させました。当月、英ポンド建て投資適格社債指数の月次騰落率は-9.6%となり、1999年以来最も低い騰落率となりました。年限の長いレンジが最も軟調となり、10年超の社債の騰落率は-13.7%となりました。これは月半ばに予想を上回るインフレ率が記録されたため低調となった8月に続く形で起きました。結局、英ポンド建て投資適格社債は 2か月間で15.5%の下落となり、同時期のグローバル投資適格社債指数の-7%と比べて著しく劣後したリターンとなりました。

英国の予算案の発表に対して生じた市場のボラティリティに対応して、英国の中央銀行であるイングランド銀行は市場介入を行い、長期国債を購入したことで、市場はある程度落ち着きました。この対応は、市場の安定化が最優先事項となる可能性を考慮すると、金融および財政政策へのアプローチについて、各国の政府・中央銀行に対する教訓として役立つ可能性があります。

次に何が起きるのか

社債市場に悪影響を及ぼした要因は依然残っています。継続するロシアによるウクライナ侵攻の収束を予測することは難しい状況にあり、エネルギー・食料品価格、またグローバルのサプライチェーンへの影響は複雑であり予想困難です。良いニュースとしては、社債市場がすでにこの状況を急激に価格に織り込み、厳しい経済見通しを反映していることです。下のチャートは、欧州投資適格社債市場の価格動向が、過去のリセッションで見られたものとすでに同水準であることを示しています。

ユーロ建て投資適格(IG)社債の平均価格 対 欧州域内のGDPの動き

出所:シュローダー、ICE /BofA、ブルームバーグ、2022年9月

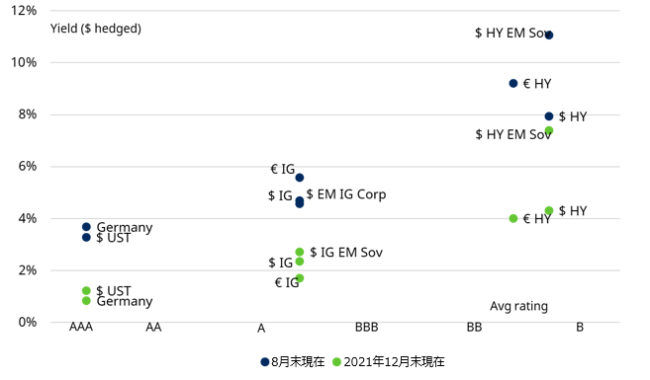

下のチャートは年初来の各指数の利回り変化幅(米ドルヘッジベース)を示したものです。

利回り砂漠から利回りの森へ

出所:シュローダー、ICE /BofA、ブルームバーグ、2022年8月

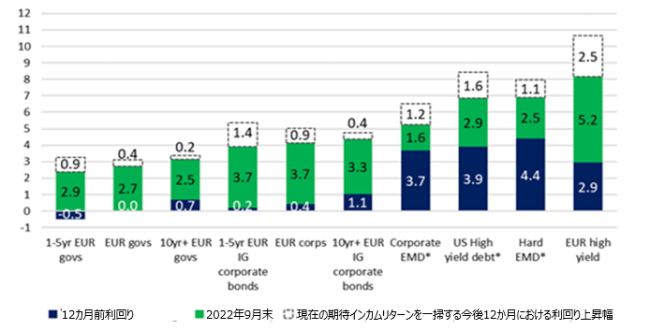

年初と比較すると、社債は今後のボラティリティの高まりに対して健全な水準のバッファーを提供していると見ることが出来ます。 この見方は下のチャートにあるように、現在の利回り(=今後12ヵ月のインカムゲイン)を一掃する今後12か月における利回り上昇幅(=今後12ヵ月におけるキャピタルロス)がバッファーとして示されています。

例を挙げると、ユーロ建てハイイールド債の現在の利回りがマイナスのリターンとなるには、さらに利回りが2.5%上昇して10.6% の水準に達する必要があります。これまでの利回り上昇に影響した全ての要因を考慮した上で、この水準に到達するには、極端なクレジット・イベントが発生する必要があります。

1年前の利回り、9月末現在の利回りと損益分岐点

出所:シュローダー、ブルームバーグ *のドル建て資産については3か月のユーロヘッジベース 2022年9月末

さらに、以下のチャートは、社債市場が5年後の予想インフレ率を織り込み魅力的な実質利回りを提供していることを示しています。

出所:シュローダー、ブルームバーグ 2022年9月末

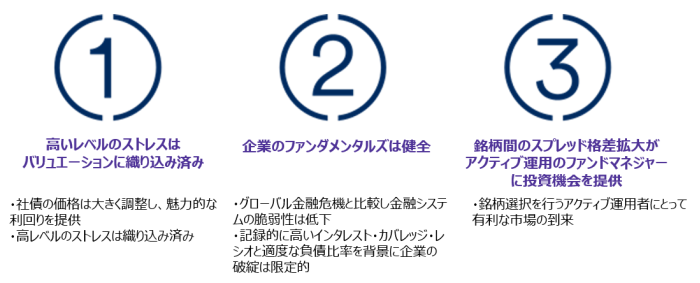

同時に、適度な負債比率と高いインタレスト・カバレッジ・レシオにより、企業のファンダメンタルズは堅調に見えます。さらに、銀行の預金に対する貸出比率は低く、自己資本比率は高く、キャッシュ水準も高くなっている等、銀行セクターの脆弱性は、グローバル金融危機時と比較して大幅に低下しています。

さらに、以下のチャートにおいてインプライド及び予想デフォルト率を比較すると、ハイイールド債市場のスプレッドは、格付け機関が予想するデフォルト率を上回るデフォルトが発生しても対応可能なリスクプレミアムが組み込まれていると見ることができます。

予想デフォルト率推移

出所:シュローダー、ブルームバーグ 2022年8月末

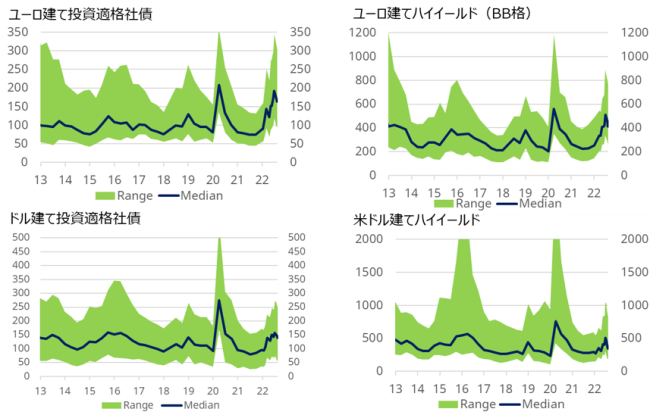

最後に、社債市場は大幅に変動しましたが、ボラティリティは銘柄間のスプレッド格差を拡大しました。 以下のチャートは、銘柄選択における投資機会が大幅に改善され、より良いアルファの獲得機会があることを示していると考えます。

スプレッドの分散によってより良いアルファ獲得機会を提供

出所:シュローダー

【本資料に関するご留意事項】

- 本資料は、情報提供を目的として、シュローダー・インベストメント・マネージメント・リミテッド(以下、「作成者」といいます。)が作成した資料を、シュローダー・インベストメント・マネジメント株式会社(以下「弊社」といいます。)が和訳および編集したものであり、いかなる有価証券の売買の申し込み、その他勧誘を目的とするものではありません。英語原文と本資料の内容に相違がある場合には、原文が優先します。

- 本資料に示されている運用実績、データ等は過去のものであり、将来の投資成果等を示唆あるいは保証するものではありません。投資資産および投資によりもたらされる収益の価値は上方にも下方にも変動し、投資元本を毀損する場合があります。また外貨建て資産の場合は、為替レートの変動により投資価値が変動します。

- 本資料は、作成時点において弊社が信頼できると判断した情報に基づいて作成されておりますが、弊社はその内容の正確性あるいは完全性について、これを保証するものではありません。

- 本資料中に記載されたシュローダーの見解は、策定時点で知りうる範囲内の妥当な前提に基づく所見や展望を示すものであり、将来の動向や予測の実現を保証するものではありません。市場環境やその他の状況等によって将来予告なく変更する場合があります。

- 本資料中に個別銘柄についての言及がある場合は例示を目的とするものであり、当該個別銘柄等の購入、売却などいかなる投資推奨を目的とするものではありません。また当該銘柄の株価の上昇または下落等を示唆するものでもありません。

- 本資料に記載された予測値は、様々な仮定を元にした統計モデルにより導出された結果です。予測値は将来の経済や市場の要因に関する高い不確実性により変動し、将来の投資成果に影響を与える可能性があります。これらの予測値は、本資料使用時点における情報提供を目的とするものです。今後、経済や市場の状況が変化するのに伴い、予測値の前提となっている仮定が変わり、その結果予測値が大きく変動する場合があります。シュローダーは予測値、前提となる仮定、経済および市場状況の変化、予測モデルその他に関する変更や更新について情報提供を行う義務を有しません。

- 本資料中に含まれる第三者機関提供のデータは、データ提供者の同意なく再製、抽出、あるいは使用することが禁じられている場合があります。第三者機関提供データはいかなる保証も提供いたしません。第三者提供データに関して、本資料の作成者あるいは提供者はいかなる責任を負うものではありません。

- シュローダー/Schroders とは、シュローダー plcおよびシュローダー・グループに属する同社の子会社および関連会社等を意味します。

- 本資料を弊社の許諾なく複製、転用、配布することを禁じます。