2021年12月8日

PwC税理士法人

PwC税理士法人、デジタル経済課税対応支援チームを本格稼働

グローバル事業を展開する企業のデジタル経済課税対応に向けた

包括的な支援体制を拡充

PwC税理士法人(代表: 高島 淳)は、グローバルに事業展開する企業を中心に、デジタル経済課税対応に向けた包括的な支援を行うことを目的として、企業内オペレーション構築・運用までを含めた専門体制を拡充し、本日から本格稼働します。その支援はデジタル経済課税を巡る複雑な制度の解説に加え、制度導入に際して生じる影響検証、申告実務における必要情報の収集プロセス整備や自動化ツールの活用などによる税務業務効率化、提出書類作成に至るまでカバーします。企業の納税実務の負荷が高まる中、企業の適正な納税実務の実現に貢献するため、テクノロジーを活用し包括的にサポートします。

デジタル経済課税を巡る動向として、経済協力開発機構(OECD)より、2021年10月8日に「経済のデジタル化から生じる税務上の課題に対処するための2つの柱の解決策に関する声明」が公表されています。これはBEPS(Base Erosion and Profit Shifting: 税源浸食と利益移転)包摂的枠組みのメンバーである140の国・地域のうち136カ国・地域が、多国籍企業の事業展開先における公平な税負担の確保に向けた2つの柱の解決策に合意したことがあります。

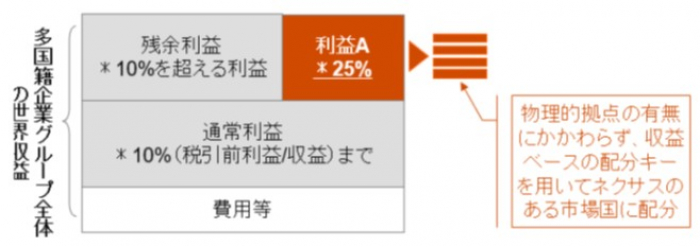

2つの柱の解決策のうち、第1の柱(国際課税原則の見直し)の下では、多国籍企業グループ全体の世界収益が200億ユーロ(約2兆6千億円)超かつ利益率10%超の多国籍企業について、物理的な存在の有無にかかわらず事業活動を行って利益を稼得している市場国に対し、収益の10%を超える利益として定義される残余利益の25%に係る課税権が再配分されます。これに伴い、年間1,250億米ドル(約14兆円)超の利益に対する課税権が市場国に再配分されると想定されます。この第1の柱について、各国における2022年中に多国間条約の締結、2023年に施行目標であると公表されています。

第2の柱(軽課税国への利益移転への対抗)の下では、年間7億5000万ユーロ(約1千億円)超の収益を稼得している多国籍企業を対象に、15%に設定された世界共通の最低法人税率が導入されます。軽課税国の税率との差額分は、親会社等が本社を置く国の政府に納めることとなります。第2の柱については、OECD公表のモデル規則に基づき、日本を含め各国が国内法制に取り入れ、2023年からの施行が目標とされています。

2023年度の多国間条約の締結および国内法制の施行による実施を見据え、今後、新制度の導入に伴い、企業においてはグループ全体における実効税率や実務手続きへの影響を検討することが重要となります。

PwC Japanグループの一翼を担うPwC税理士法人では、デジタル経済課税の実施に際して生じる初期的な影響検証、必要情報の収集プロセスの整備や自動化ツールの活用による税務業務効率化、コンプライアンスに至るまで、企業を包括的かつ強力にサポートします。

【図表:OECD公表による第1の柱と第2の柱の概要】

第1の柱

第2の柱

(略語解説)

GloBE: Global Anti-Base Erosion

IIR:Income Inclusion Rule

UTPR: Undertaxed Payments Rule

STTR: Subject to Tax Rule

◆サービスの特長

デジタル経済課税導入に伴う納税額と業務負荷に関するアセスメント

第1の柱および第2の柱それぞれに関する納税額への影響と業務負荷に関するアセスメントが必要となります。直近連結事業年度における財務諸表数値や現状の税務業務を前提としたリスクアセスメントおよび、その結果に応じた課題策定を提案します。

第1の柱導入に伴う閾値(いきち)判定と移転価格ポリシーの見直し

第1の柱のうち、市場国への新たな課税権の配分(「利益A」)の導入時に対象となる企業は限定的ではあるものの、2030年には適用対象企業の連結売上高閾値が半分(約1兆3千億円)まで引き下げられることが予定されることを考慮し、企業においては、閾値の判定および市場国への利益配分を中心とした移転価格ポリシーの見直しが必要となるため、そのアドバイスを行います。

実務対応のための体制整備のサポート

第1の柱および第2の柱ともに、企業においては、課税要否判断および課税額算出のための十分なプロセス整理が必要です。現状の連結財務諸表数値、グループ内の資本構造、収集情報(連結パッケージやその他子会社情報)を基礎とした決算・税務の業務プロセス確立、手順書やチェックリストの作成などについて、デジタルツールの開発・導入も含めて強力にサポートします。

M&A案件およびグループ内再編検討時における買収後の影響検討

企業および企業グループ買収においては、買収先企業のタックスポジションを考慮し、デジタル経済課税に関する影響を事前に検討することが重要です。また、グループ内の機能や商流変更等、グループ内再編検討時においても事前確認が必要です。私たちは、M&A案件におけるデューデリジェンスもしくはタックスストラクチャリング検討にあたって、買収後の課税影響額に関するアドバイスを提供します。PwCグローバルネットワークおよびPwC Japanグループのメンバーファームとも緊密に連携し、シームレスで包括的なM&Aアドバイザリーサービスの提供が可能です。

※本支援体制の詳細につきましては、下記をご確認ください。

https://www.pwc.com/jp/ja/services/tax/international-tax/digital-economy-tax.html

◆組織構成と陣容

名称:デジタル経済課税対応支援チーム

リーダー:PwC税理士法人 パートナー 白土 晴久

https://www.pwc.com/jp/ja/contacts/s/haruhisa-shirato.html

人員:10名(3名の国税当局出身者を含む)

以上

PwC税理士法人について:https://www.pwc.com/jp/tax

PwC税理士法人は、企業税務、インターナショナルタックス、M&A税務、税務業務のデジタルトランスフォーメーション(DX)などを含む幅広い分野の税務コンサルティングにおいて、PwCグローバルネットワークと連携しながら、ワンストップでサービスを提供しています。国内外のプロフェッショナルの知見と経験を結集し、企業のビジネスパートナーとして重要な経営課題解決を包括的にサポートします。

PwC Japanグループについて:https://www.pwc.com/jp

PwC Japanグループは、日本におけるPwCグローバルネットワークのメンバーファームおよびそれらの関連会社の総称です。各法人は独立した別法人として事業を行っています。複雑化・多様化する企業の経営課題に対し、PwC Japanグループでは、監査およびアシュアランス、コンサルティング、ディールアドバイザリー、税務、そして法務における卓越した専門性を結集し、それらを有機的に協働させる体制を整えています。また、公認会計士、税理士、弁護士、その他専門スタッフ約9,400人を擁するプロフェッショナル・サービス・ネットワークとして、クライアントニーズにより的確に対応したサービスの提供に努めています。

(c) 2021 PwC. All rights reserved.

PwC refers to the PwC network member firms and/or their specified subsidiaries in Japan, and may sometimes refer to the PwC network. Each of such firms and subsidiaries is a separate legal entity. Please see www.pwc.com/structure for further details.