シュローダー グローバル債券チームによる経済見通し

2024年3月

ジュリアン・ホゥダン

グローバル・アンコンストレインド債券チーム・ヘッド

グローバル債券やグローバル・クレジットを運用するグローバル・アンコンストレインド債券チームによる、マクロ経済環境見通しとポートフォリオへの示唆をご紹介します。

グローバル・アンコンストレインド債券チーム(以下、運用チーム)は、世界のさまざまな状況を分析し、現在のマクロ経済環境とその方向性を評価しています。

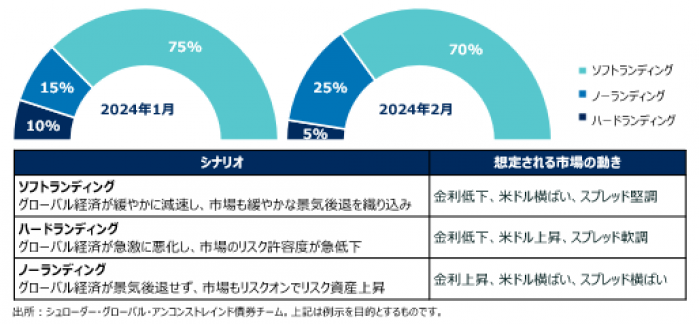

前回のレポートからの変化としては、ハードランディングの実現可能性がさらに低下している一方、米国経済が予想を上回る堅調さを維持しているため、ノーランディングの実現可能性が上昇しています。なお、ソフトランディングの実現可能性は依然として高く、ベースケースと考えています。

今年は早くも経済の春の芽吹きが見られているようです。米地銀セクターには潜在的なリスクが残っているものの、米国経済が堅調であることを背景に、ハードランディングの実現可能性を引き下げ、ノーランディングの実現可能性を引き上げています。依然としてソフトランディングのベースケースを覆すものではありませんが、このシナリオの実現可能性を小幅に引き下げています。

依然として、過熱もせず冷え込みもしない、適度な状況を表す、いわゆる「ゴルディロックス」シナリオを主要シナリオとして置いていますが、いくつかの複雑な問題が表面化しつつあることに対しても注意が必要です。

運用チームでは、特に季節調整が経済情勢への示唆を歪めかねない年初には、単月のデータを過度に重要視し過ぎしないように努めています。しかし、「暑すぎず、寒すぎず」のソフトランディング・シナリオを揺るがす状況が強まる兆しもあります。こうした状況は、主に回復基調の米国の労働市場に起因しており、一部のセクターは顕著に加速し、家計消費を支えています。現在の伸びのペースが続けば、労働市場が再び引き締まり始めるリスクがあります。

インフレ率を目標に戻すための「最後の1マイル」の達成には時間がかかる可能性

運用チームではここ数か月、財のディスインフレ(物価上昇ペースの鈍化)はほぼ一巡し、物価上昇圧力が今後さらに緩和するためにはサービス部門が役割を果たす必要があると指摘してきました。住宅セクターはこの点で引き続きサポートとなると期待されるものの、経済環境が再び活気づいているため、他のサービス関連セクターにおけるインフレ鈍化の勢いを抑制するリスクがあるとみています。

インフレを目標水準まで抑制するプロセスは緩やかに進むとみられ、中央銀行がその進展についてより明確な証拠を必要とするという考え方は、ここ数週間、一貫して投資家に伝えられてきました。投資家へのメッセージは概して、目先の金融緩和の可能性に関して興奮しすぎないこと、と言えるでしょう。

景気後退の可能性は完全に無くなったのか・・

金融環境の緩和は、この6ヵ月で経済成長見通しをサポートする材料となりました(金融環境の緩和とは、消費者や企業にとって厳しかった金利や信用スプレッドなどの複合的な要因が緩やかになることを指します)。世界の製造業の改善に、この状況がある程度反映され始めています。

とはいえ、景気後退の可能性を完全に排除することはできません。ニューヨーク・コミュニティ・バンコープや広範な米地銀セクターの苦境は、政策金利がターミナル・レート(利上げの最終到着点)に達した後であっても、利上げの実体経済への影響は時間差をもって波及するため、これまでの金融引き締めが今後予期せぬ結果をもたらす可能性があることを注意喚起するものであると考えます。しかしながら、現時点では、ハードランディングの実現可能性は引き下げています。

ポートフォリオへの示唆は?

金利戦略では、引き続きイールドカーブ(利回り曲線)のスティープ化(満期が短い債券の利回り低下幅が長期の債券の利回り低下幅を上回る、もしくは、長期債の利回り上昇幅が短期債の利回り上昇幅を上回り、イールドカーブの傾きが急になること)が、デュレーションによるポジション構築に比べて魅力的だと考えています。

資産配分では高クオリティのクレジットである証券化商品、エージェンシーMBSやカバードボンドの選好を継続しています。社債については、米国の投資適格社債のバリュエーションの魅力度は薄いとみており、欧州の投資適格社債が米国対比で魅力度が高いと考えます。ハイ・イールド債券については全般的に弱気な見方としています。

通貨では、米ドルの見通しをややポジティブに変更しています。グローバル製造業の回復について、今後実現がはっきりと確認される状況になれば、米ドルに対する下押し圧力となる可能性があります。しかし、現時点では米ドルの方向性を左右するのは米国債利回りの動向となっており、利回りが上昇基調にあるうちは米ドルの支援材料になるとみられます。

【本資料に関するご留意事項】

本資料は、情報提供を目的としてシュローダー・インベストメント・マネジメント株式会社(以下「弊社」といいます。)が作成した資料であり、いかなる有価証券の売買の申込み、その他勧誘を意図するものではありません。本資料に示されている運用実績、データ等は過去のものであり、将来の投資成果等を示唆あるいは保証するものではありません。投資資産および投資によりもたらされる収益の価値は上方にも下方にも変動し、投資元本を毀損する場合があります。また外貨建て資産の場合は、為替レートの変動により投資価値が変動します。本資料中に記載されたシュローダーの見解は、策定時点で知りうる範囲内の妥当な前提に基づく所見や展望を示すものであり、将来の動向や予測の実現を保証するものではありません。市場環境やその他の状況等によって将来予告なく変更する場合があります。本資料は、作成時点において弊社が信頼できると判断した情報に基づいて作成されておりますが、内容の正確性あるいは完全性については、これを保証するものではありません。本資料を弊社の許諾なく複製、転用、配布することを禁じます。シュローダー/Schrodersとは、シュローダーplcおよびシュローダー・グループに属する同社の子会社および関連会社等を意味します。