史上最高値圏での株式投資は怖いことでしょうか?恐れる必要はありません

多くの投資家は下落の可能性に不安を感じているかもしれませんが、1926 年以来の株式市場のリターンを分析したところ、高値更新時における投資は利益を生む可能性があることが示されています。

ダンカン・ラモント

ヘッド・オブ・ストラテジック・リサーチ

米国株式市場は、昨年12月中旬に史上最高値を更新し、その後も上昇を続けています。今年1月末には前回のピーク時を3%近く上回りました。このため、多くの投資家は株式市場の下落の可能性に対して神経質になっているといえます。

また、2023年には、高い金利水準に魅力を感じて投資資産の多くをキャッシュに切り替えた海外投資家も多数います。株式市場が史上最高値を更新している局面において、キャッシュに切り替えて投資するというのは、違和感があります。本当に有効な手法なのでしょうか?

1926年以降の株式市場のリターンを分析した結論は、明白に“ノー”といえます。

株式市場が史上最高値を更新する頻度は、想像以上に多く、1926年1月以降2023年12月末までにおける1,176ヶ月のうち、市場が史上最高値を記録したのは354ヶ月あり、その割合は30%となります。

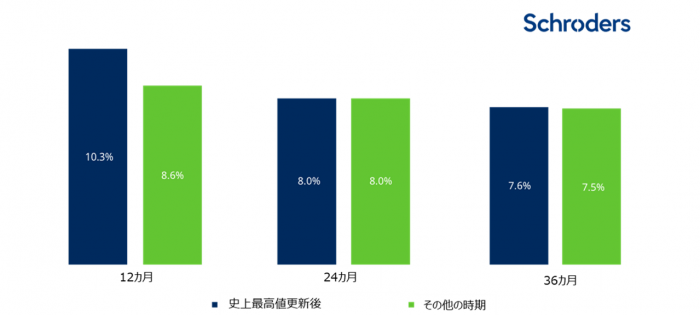

そして、史上最高値更新後の12ヵ月間のリターンは、平均して他の時期を上回り、インフレ率を10.3%上回っているのに対し、高値圏でなかった時期は8.6%に留まりました。24か月または36カ月の期間のリターンの平均値も若干上回っています。(下の図1をご覧ください)

図1:米国大型株の平均リターン(年率、インフレ調整後)

データ: 1926年1月~2023年12月。出所:CFA Institute Stocks, Bonds, Bills, and Inflation (SBBI®) データベース、シュローダー 611664

最終ページの「本資料に関するご留意事項」を必ずご覧ください。

時間の経過とともにその差異は拡大

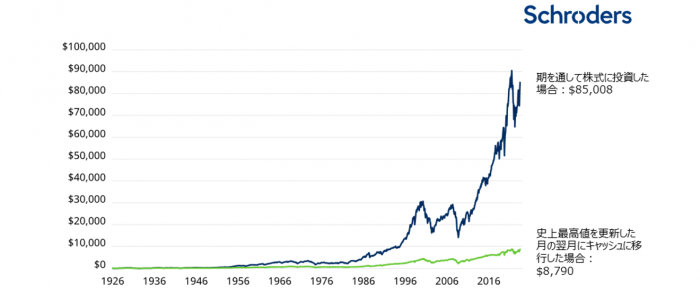

1926年1月に100ドルを米国株式市場に投資した場合、2023年末にはインフレ調整後で85,008ドルの価値になっています。これは年率7.1%*のリターンです。

逆に、市場が史上最高値を更新する都度保有する株式をキャッシュに切り替え、史上最高値を更新しない月末に株式に戻すというスイッチング戦略**を実施した場合、同期間で8,790ドルの価値にしかなりません(下の図2をご覧ください)。これは株式に投資し続けた場合と比較して90%低い水準です。この戦略のリターンは、インフレ調整後で年率4.7%です。このように、長期的には両者のリターンの差は大きく膨らむ可能性があることを示しています。

*年間実質成長率7.1%は年平均成長率(CAGR)として計算されたものであり、全期間の単純平均ではありません。全期間の単純平均をとった場合、リターンはプラスの年、マイナスの年があり、年によって異なります。CAGRでは、毎年どの程度の一定の成長率が発生するかを計算します。

**スイッチング戦略:名目ベースでの史上最高値であった月末に現金に移行し、そうでなかった月末に株式に投資。取引コストを除く

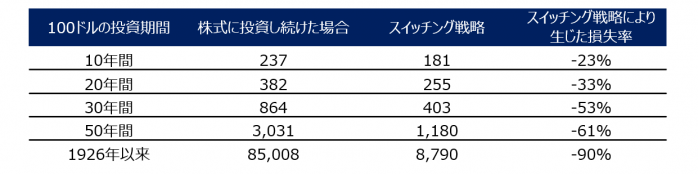

この分析は100年近い時間軸を対象としている為、一般的に想定されるよりも長期間となりますが、これより短期間であっても、市場が高値をつける度にその後の下落を警戒して現金に切り替えてしまうと、投資家は多くの潜在的な利益を逃してしまう可能性があります(下の図3をご覧ください)。

史上最高値の更新を恐るるなかれ

史上最高値圏での株式投資に対して神経質になるのは自然なことではありますが、過去のデータによれば、そのような気持ちに身を任せることは、その資産にとって大きなダメージとなりうると言えます。株式投資を好まない理由のなかには正当なものが含まれているかもしれません。しかし、現在、市場が史上最高値にあることは、その理由のひとつになるべきではないでしょう。

図2:1926年から2023年まで100ドルを米国株式市場に投資した場合の成長率(インフレ調整後)

データ: 1926年1月~2023年12月。スイッチング戦略は、名目ベースでの史上最高値であった月末に現金に移行し、そうでなかった月末に株式に投資。なお、実質ベース(インフレ調整後) での史上最高値でスイッチングを実施した場合には、同期間で15,135米ドルとなり、期を通じて株式に投資した場合の価値と比べて約80%低くなります。取引コストを除く 出所:CFA Institute Stocks, Bonds, Bills, and Inflation (SBBI®) データベース、シュローダー 611664

図3:米国株式市場に100ドル投資した場合の成長率(インフレ調整後)

データ: 1926年1月~2023年12月。出所:CFA Institute Stocks, Bonds, Bills, and Inflation (SBBI®) データベース、 シュローダー 611790

最終ページの「本資料に関するご留意事項」を必ずご覧ください。

【本資料に関するご留意事項】

- 本資料は、情報提供を目的として、シュローダー・インベストメント・マネージメント・リミテッド(以下、「作成者」といいます。)が作成した資料を、シュローダー・インベストメント・マネジメント株式会社(以下「弊社」といいます。)が和訳および編集したものであり、いかなる有価証券の売買の申し込み、その他勧誘を目的とするものではありません。英語原文と本資料の内容に相違がある場合には、原文が優先します。

- 本資料に示されている運用実績、データ等は過去のものであり、将来の投資成果等を示唆あるいは保証するものではありません。投資資産および投資によりもたらされる収益の価値は上方にも下方にも変動し、投資元本を毀損する場合があります。また外貨建て資産の場合は、為替レートの変動により投資価値が変動します。

- 本資料は、作成時点において弊社が信頼できると判断した情報に基づいて作成されておりますが、弊社はその内容の正確性あるいは完全性について、これを保証するものではありません。

- 本資料中に記載されたシュローダーの見解は、策定時点で知りうる範囲内の妥当な前提に基づく所見や展望を示すものであり、将来の動向や予測の実現を保証するものではありません。市場環境やその他の状況等によって将来予告なく変更する場合があります。

- 本資料中に個別銘柄についての言及がある場合は例示を目的とするものであり、当該個別銘柄等の購入、売却などいかなる投資推奨を目的とするものではありません。また当該銘柄の株価の上昇または下落等を示唆するものでもありません。

- 本資料に記載された予測値は、様々な仮定を元にした統計モデルにより導出された結果です。予測値は将来の経済や市場の要因に関する高い不確実性により変動し、将来の投資成果に影響を与える可能性があります。これらの予測値は、本資料使用時点における情報提供を目的とするものです。今後、経済や市場の状況が変化するのに伴い、予測値の前提となっている仮定が変わり、その結果予測値が大きく変動する場合があります。シュローダーは予測値、前提となる仮定、経済および市場状況の変化、予測モデルその他に関する変更や更新について情報提供を行う義務を有しません。

- 本資料中に含まれる第三者機関提供のデータは、データ提供者の同意なく再製、抽出、あるいは使用することが禁じられている場合があります。第三者機関提供データはいかなる保証も提供いたしません。第三者提供データに関して、本資料の作成者あるいは提供者はいかなる責任を負うものではありません。

- シュローダー/Schroders とは、シュローダー plcおよびシュローダー・グループに属する同社の子会社および関連会社等を意味します。

- 本資料を弊社の許諾なく複製、転用、配布することを禁じます。