インドは3Dリセットの恩恵を受けるユニークな立場にあります。ダイナミックなプライベート・エクイティの動向と、インドの潜在成長力を最大限に発揮するためにプライベート・エクイティが果たす役割を探ります。

インドのプライベート・エクイティ市場は、インドの活力ある成長の原動力となる多くのセクターにおいて、深く多様な投資機会を提供しています。パブリック市場が依然としてレガシー産業に支配されている一方で、インドの成長をリードする企業はプライベート市場に存在します。

インドのプライベート・エクイティ業界は急速に成熟しつつあります。市場に資本が流入するにつれ、プライベート・エクイティ・マネジメントの人材プールは厚みを増し、ますます専門化が進んでいます。私たちは今後数十年で、インドが真のグローバル大国として台頭すると予想しており、その台頭に参加したいと考える投資家は、プライベート・エクイティ市場を見過ごすことはできないでしょう。

ここでは、現在のインドのプライベート・エクイティ業界の形態と、今後どのように発展していくかを解説していきます。また、シュローダー・キャピタルが世界経済の次の局面を形成すると期待しているテーマからインド経済が恩恵を受けるユニークな立場にある理由についても掘り下げます。脱炭素化(Decarbonisation)、人口動態(Demographics)、脱グローバル化(Deglobalisation)といった、私たちが総称して「3Dリセット」が導く新時代」と呼ぶテーマは、インド経済を新たな高みへと押し上げようとしており、プライベート・エクイティ業界はその進展において重要な役割を果たすことになるでしょう。

インドにおけるプライベート・エクイティ:主要な成長セクターへのエクスポージャーを備えた、深く成熟した市場

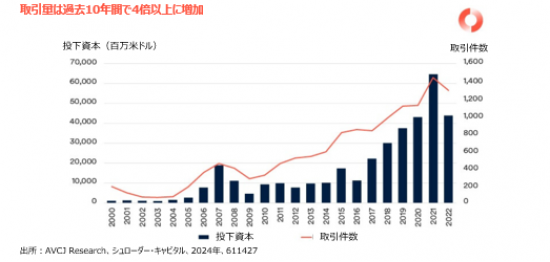

インドのプライベート・エクイティ市場は近年目覚ましい成長を見せており、過去5年間の年間平均投資額は約400億米ドルに達しています。2021年のピーク時から投資額は減少していますが、これは世界的なパンデミック後の取引活動の正常化と一致しています。とはいえ、インドにおけるプライベート・エクイティ投資は依然として大規模であり、インドの良好な経済状況と成長の可能性に対する投資家の継続的な関心と信頼を反映しています。

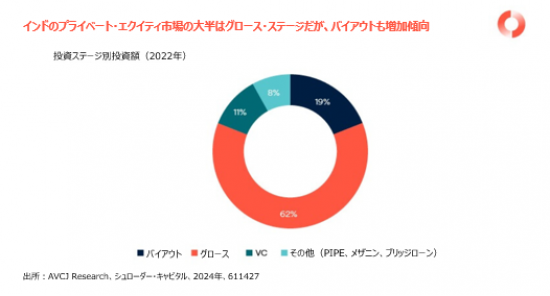

これまでインドのプライベート・エクイティ市場は、主にグロース・ステージにおける非支配権取引が中心であり、バイアウトは市場のごく小さな部分を占めるだけでした。この背景には、家族経営の企業がプライベート・エクイティ会社との関わりに消極的であること、経営人材の確保が限られていること、買収時のデット・ファイナンスに規制上の制約があることなど、いくつかの要因がありました。

しかしながら、投資額に占めるバイアウト取引の割合は、2010年のわずか5%から、2022年には19%に増加し、過去10年間で顕著な変化が見られました。家族経営の企業との協業を伴う支配権取引の案件は、成功事例が増えるにつれて勢いを増しています。さらに、インドのビジネスエコシステムが成熟したことで、国内外から経営人材がより多く集まるようになりました。

ベンチャー・キャピタルもプライベート・エクイティ活動の重要なシェアを占めています。インドには活気あるスタートアップ・エコシステムがあり、世界で3番目に多いユニコーン企業が存在します。これは、起業家精神、高度なスキルを持つ人材、急速なデジタル化が原動力となっています。インドのスタートアップ企業は、企業向けソフトウェアやフィンテックの分野で世界をリードしています。また、インドの月面探査機着陸を契機に急成長している宇宙技術など、新興のディープテック分野でも躍進が見られます。

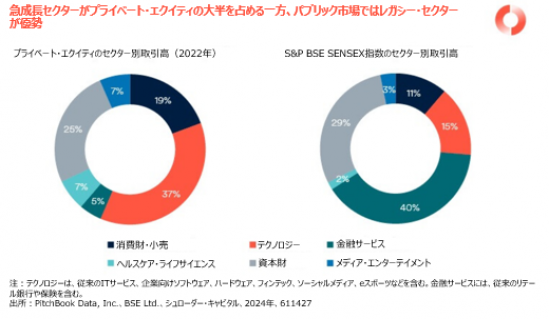

インドで急成長するプライベート企業の多くは、まさにインドが成長する軌跡から恩恵を受けるセクター、即ち消費者、ヘルスケア、テクノロジーセクターで事業を展開しています。逆にインドのパブリック市場は、伝統的なセクターの、古い企業に支配されています。金融サービスと資本財セクターがS&P BSE SENSEXの時価総額の70%を占め、消費財・小売とテクノロジーセクターがプライベート・エクイティ取引高の60%近くを占めています。

投資家の中には、インドにおけるプライベート・エクイティ出資企業のエグジット戦略について懸念を示す者もいます。しかし、エグジット・チャネルは幅広く存在します。2022年のエグジットの30%は戦略的バイヤー、40%がプライベート・エクイティ・バイヤー、30%がIPOによるものでした。IPOの比率が高いのは、収益軌道に乗った企業の上場を促すことを目的とした、最近の資本市場規制の緩和を反映しています。投資家層の拡大、IPO上場規制のさらなる緩和、グローバル企業の強い関心などによって、エグジット手段の多様化は今後も続くことが予想されます。

インドで最も活動的なプライベート・エクイティ会社は、インド専用のファンドではなく、地域ファンドを通じて投資するグローバル企業です。しかし、インド専用のファンドからの資金調達額は過去10年間で4倍に増加し、2012年の19億米ドルから2022年には80億米ドルに拡大しました。平均ファンドサイズも2012年の0.86億米ドルから2022年には1.6億米ドルに増加しました。現在、インド専用ファンドを通じて投資を行うプライベート・エクイティ会社は200社を超えています。

インド・ルピー建て投資に対する投資家の関心も高まっています。カテゴリーⅡのオルタナティブ投資ファンド(AIF)の運用資産残高は2022年に前年比で45%増加し、現地投資家の間でオンショア規制のある現地ストラクチャーへの魅力が高まっていることが浮き彫りになりました。AIFはインドで設立された共同投資型投資ビークルの一種で、オルタナティブ資産に投資します。カテゴリーⅡのAIFは、プライベート・エクイティ、プライベート・クレジット、不動産ファンドで構成されます。私たちは、インドが中国のように国内市場の大幅な成長の軌跡をたどることを期待しています。2022年には総額3,000億米ドルに達した人民元建てによる資金調達の目覚ましい成長は、インド国内市場が達成しうる、潜在的な規模を示す説得力のある指標となっています。

3Dリセットとテクノロジー革命がもたらすインドへの追い風

脱炭素化、脱グローバル化、人口動態の変化、そして進行中のテクノロジー革命といった世界的なテーマは、プライベート・アセット投資の幅広い分野にわたり、課題と機会を生み出し続けています。インドはこうした長期的な変化から恩恵を受けています。インドは若く成長する人口を抱え、強力な製造拠点として、チャイナ・プラス・ワンの重要なパートナーとしてグローバル企業を惹きつけ、政府はクリーン・エネルギーへの取り組みを手厚く支援し、エネルギー転換に力を入れています。

これらの事実は、2028年までに年率7%の成長が見込まれ、第3位の経済大国への躍進が期待されるインドを牽引する、ほんの一部の要因に過ぎません。消費財、テクノロジーを活用したビジネス・サービス、ヘルスケアセクターはインドの成長における最前線ですが、プライベート・エクイティはこれらのセクターを注視しており、インドの変革に参加するための魅力的な方法となります。

インドの消費者の台頭

ほとんどの経済大国が人口減少や労働力不足といった人口動態のトレンドと闘う中、インドは人口の年齢中央値が29歳と若く、高度なスキルを持ち、デジタル化が進んだ魅力的な人口動態を有しています。インドのGDPは2030年までに6兆米ドルに達すると予想される中、個人消費がGDPの約60%を占めることから、消費者向け企業には大きなビジネスチャンスがあります。さらに、小売業におけるオンライン普及率は10%未満であり、特にデジタル決済の増加、デジタル・アクセシビリティの向上、中間層の増加により、小売業の成長には大きな余地が残されています。

ケーススタディ: 消費者セクター

シュローダー・キャピタルは、2016年にインドの大手眼鏡企業に直接投資を実施しました。投資後、同社はインド内外で事業を拡大し、アジアや中東の消費者を開拓しています。デジタル化の普及が進む中、同社はオンラインでの存在感を高めると同時に、小売店の拠点を拡大し、オムニチャネル・プレーヤーへと進化しました。店舗数は世界全体で100店舗から1,500店舗以上に増加しました。さらに、製造能力と業務効率改善への投資により、同社は自社製品の売上を伸ばし、利益率を高めています。

テクノロジーを活用した市場リーダーとしてのインドの長い歴史における投資機会

ITセクターは長い間、インド経済で重要な地位を占めてきました。インドには米国の10倍以上のテクノロジー労働力があり、毎年1,000万人の卒業生が人材プールに加わっています。人口動態の変化、脱グローバル化、脱炭素化のトレンドは、特にフィンテックやB2Bマーケットプレイスなどの分野で、インドのテクノロジー産業を活性化させています。

インドは、米国と中国に次ぐ第3位のフィンテック市場です。フィンテック革新のきっかけとなったのは、モバイル利用の急拡大です。これは、世界最低水準のデータ通信料と、生体認証デジタルID(Aadhaar)や統合決済インターフェイス(UPI)といった世界をリードするデジタル・インフラストラクチャーによって支えられています。当初は決済の利用がこのモメンタムをけん引していましたが、融資、ウェルステック、ブロックチェーン技術などのイノベーションも生まれています。

脱グローバル化の傾向で、インドは世界の主要な製造拠点としての地位を高めています。この変化は、AppleのiPhone生産の25%がインドに移ると予想される「メイク・イン・インディア」政策に象徴されています。しかし、このような製造業でのシェア拡大に伴い、効率的なサプライチェーン管理ツールの需要が高まっています。その結果、透明性の向上、品質管理、効率的な需給マッチングを促進する、デジタルファーストのB2Bマーケットプレイスの出現につながりました。

また、気候変動技術、特に再生可能エネルギーと電動モビリティの分野でも大幅なイノベーションが進んでいます。インドは太陽光発電と風力発電の容量を大幅に拡大する必要があり、風力タービン、太陽光発電モジュール、蓄電池などの設備や部品への投資が必要です。インドでは、二輪車が移動手段の70%を占めているにもかかわらず、現在電動化されているのはその内の4%のみであり、特にイノベーションの焦点となっています。

ケーススタディ:テクノロジーを活用したビジネスサービス

シュローダー・キャピタルは、急速な経済成長の中で効率的なサプライチェーン・ツールの需要に対応するため、2019年にインドの大手B2Bマネージド・マーケットプレイスを支援しました。同社は2つのコアサービスを通じて中小企業のサプライチェーン業務を変革しています。同社のデジタル・ベンダー・マネジメント・プラットフォームは、発注、請求書発行、フルフィルメントのリアルタイム追跡など、原材料調達ワークフローを合理化します。

また、中小企業と貸手を結びつけ、信用スコアリングに役立つ分析を提供する、組込型金融(エンベデッド・ファイナンス)も提供しています。2016年の創業以来、同社はマーケットプレイスを500の企業顧客と8,000のベンダーに拡大してきました。また、新たな業界にも進出し、AIによる分析も強化しています。

インドのヘルスケアセクターはプライベート・エクイティが主導

インドのヘルスケアセクターは成長段階にあり、プライベート資本に対して魅力的な機会を提供しています。医療提供は依然として十分なサービスではなく、保険導入率の低さ、公的支出の少なさ、インフラ不足、医師不足などが特徴にあげられます。

遠隔医療、インシュアテック、AIベース診断などのイノベーションが、医療記録のデジタル化とデータへの安価なアクセスによって可能となり、これらの課題の一部を解決するために登場しています。ヘルスケアへの支出は今後数年間で急成長する見通しで、従来の市場リーダーと、デジタルファーストのビジネスモデルの双方にチャンスをもたらすでしょう。

医薬品セクターも大きな成長の可能性を示しています。Invest Indiaの調査によると、インドはジェネリック医薬品とワクチン製造の世界的リーダーであり、世界のジェネリック医薬品輸出の20%、世界のワクチン製造の60%を占めています。成長の追い風となるのは、大規模で成長を続ける人材プール、中国からのサプライチェーンの多様化、生産連動インセンティブやナショナル・バイオファーマ・ミッションといった規制などです。また、医薬品開発におけるAIの活用など、医薬品製造におけるデジタル化にも大きな可能性があります。

ケーススタディ:ヘルスケアセクター

シュローダー・キャピタルは2021年、インド最大級の医薬品受託開発製造(CDMO)の企業に投資しました。Grand View Researchによると、世界のCDMO市場は1400億米ドルの市場規模があり、今後数年間は6.9%の成長が予測されています。インドのCDMO企業は、臨床試験の参加者が多く、競争力のある料金で技術的専門知識を利用できるため、この成長を取り込むのに有利な立場にあります。

同社は規制や技術的な参入障壁が高い分野である、局所用の半固形製剤を専門としています。投資後、同社は独自の製剤への統合をすすめ、21件以上の米国簡易新薬承認申請(ANDA)を取得し、米国とインドでフロントエンドのプレゼンスを確立しました。また、ジェネリック医薬品から特殊な外用薬への拡大を通じて、研究開発能力を強化しています。

インドのプライベート・エクイティ戦略投資による分散性の向上

魅力的なリターンの可能性に加え、インドのプライベート・エクイティ戦略は、グローバルなプライベート・エクイティのポートフォリオに分散性をもたらすことが示されています。

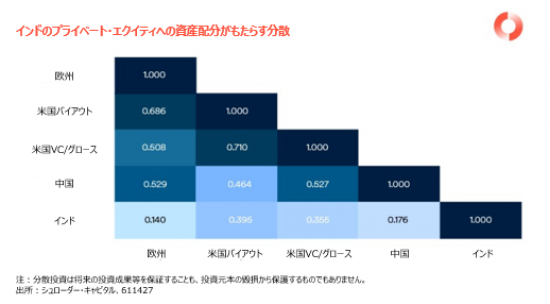

私たちは、グローバルなプライベート・エクイティ戦略の投資結果を分析しました。興味深いことに、インドのプライベート・エクイティは、当社の欧州プライベート・エクイティ戦略に対して、相関係数がわずか0.14と、圧倒的に低い相関を示しました。

インドのプライベート・エクイティ戦略が低い相関性を示す理由は何でしょうか?インドは輸出依存度が低く、国内市場が大きいため、企業業績は世界のマクロ経済サイクルよりもインドの本質的な経済パフォーマンスにより密接に結びついています。さらに、当社のインドにおけるプライベート・エクイティ戦略は、通常、輸出依存度が低く、レバレッジの利用も少ない、成長ステージに重点を置いています。パフォーマンス向上の原動力となるのは、主に現地での市場シェアの獲得、製品の拡張、経営効率化によってもたらされます。

結論

人口動態の優位性、デジタル化の推進、活況を呈するビジネスエコシステムが推進する、インドの活気ある成長ストーリーは、プライベート・エクイティの投資家にとって魅力的な機会を提供しています。成熟しつつあるプライベート・エクイティ市場は、インドの成長を促進するセクターにおいて深く組み込まれており、この潜在成長力にアクセスするための強力なプラットフォームを提供しています。3Dリセットを効果的に活用することで、インドの経済とプライベート・エクイティ業界は活性化することになるでしょう。消費財、テクノロジーを活用したビジネスサービス、ヘルスケアなどの高成長セクターに焦点を当てることで、インドにフォーカスした投資戦略は魅力的であるばかりでなく、プライベート・エクイティのポートフォリオに貴重な分散効果をもたらすと私たちは考えています。

【本資料に関するご留意事項】

- 本資料は、情報提供を目的として、シュローダー・キャピタル(以下、「作成者」といいます。)が作成した資料を、シュローダー・インベストメント・マネジメント株式会社(以下「弊社」といいます。)が和訳および編集したものであり、いかなる有価証券の売買の申し込み、その他勧誘を目的とするものではありません。英語原文と本資料の内容に相違がある場合には、原文が優先します。

- 本資料に示されている運用実績、データ等は過去のものであり、将来の投資成果等を示唆あるいは保証するものではありません。投資資産および投資によりもたらされる収益の価値は上方にも下方にも変動し、投資元本を毀損する場合があります。また外貨建て資産の場合は、為替レートの変動により投資価値が変動します。

- 本資料は、作成時点において弊社が信頼できると判断した情報に基づいて作成されておりますが、弊社はその内容の正確性あるいは完全性について、これを保証するものではありません。

- 本資料中に記載されたシュローダーの見解は、策定時点で知りうる範囲内の妥当な前提に基づく所見や展望を示すものであり、将来の動向や予測の実現を保証するものではありません。市場環境やその他の状況等によって将来予告なく変更する場合があります。

- 本資料中に個別銘柄についての言及がある場合は例示を目的とするものであり、当該個別銘柄等の購入、売却などいかなる投資推奨を目的とするものではありません。また当該銘柄の株価の上昇または下落等を示唆するものでもありません。

- 本資料に記載された予測値は、様々な仮定を元にした統計モデルにより導出された結果です。予測値は将来の経済や市場の要因に関する高い不確実性により変動し、将来の投資成果に影響を与える可能性があります。これらの予測値は、本資料使用時点における情報提供を目的とするものです。今後、経済や市場の状況が変化するのに伴い、予測値の前提となっている仮定が変わり、その結果予測値が大きく変動する場合があります。シュローダーは予測値、前提となる仮定、経済および市場状況の変化、予測モデルその他に関する変更や更新について情報提供を行う義務を有しません。

- 本資料中に含まれる第三者機関提供のデータは、データ提供者の同意なく再製、抽出、あるいは使用することが禁じられている場合があります。第三者機関提供データはいかなる保証も提供いたしません。第三者提供データに関して、本資料の作成者あるいは提供者はいかなる責任を負うものではありません。

- シュローダー/Schroders とは、シュローダー plcおよびシュローダー・グループに属する同社の子会社および関連会社等を意味します。

- 本資料を弊社の許諾なく複製、転用、配布することを禁じます。