シュローダーでは、企業とのエンゲージメントや実態調査など、サステナビリティへの取り組みを掲載したサステナブル・インベストメント・レポートを四半期毎に作成しています。本レポートでは、2023年第1四半期のサステナブル・インベストメント・レポートを構成する内容の一部をご紹介します。今回のテーマは、エンゲージメント・ブループリントの更新、ボランタリーカーボン市場、プライベート・アセットにおけるサステナビリティとインパクトの課題およびその対処法についてです。

エンゲージメント・ブループリントの更新

シュローダーが6つのテーマ別に企業への期待を示したエンゲージメント・ブループリントを更新した理由とその内容について説明します。

Lucy Larner

エンゲージメント・アソシエイト

2022年、私たちはエンゲージメント・ブループリントを発表し、シュローダーにおけるアクティブ・オーナーシップの目標とアプローチを示しました。このブループリントは、6つのテーマ分野における企業に対する当社の長期的な期待を示しています。投資先企業やお客様に対して、私たちの期待を透明化することを目的としており、同時に、社内の運用チームに対して、最も重要な問題に対する取り組みの指針を与えています。

エンゲージメント・ブループリントが、Environmental FinanceのSustainable Investment Awards 2022でEngagement Initiative of the Yearを受賞したことは、私たちの誇りです。

サステナビリティは、複雑で多面的なテーマです。また、新しい研究、データの利用可能性の拡大、規制や政府の措置など、常に変化しています。このような状況の中、私たちは立ち止まることなく、毎年ブループリントを更新することを目指しています。

私たちは、最も効果的な方法で変革を推進するために、問題や市場のベストプラクティスに対する理解が進むにつれて、優先順位と期待を見直し続けていきます。

当社の株主総会決議フレームワークの実践を紹介し、お客様に透明性を提供するため、当社は、今年の多くの株主総会決議に対する当社の投票決定を、投票シーズンのブログを通じて先進的に開示しています。

2023年のブループリントの主な変更点は以下の通りです。

1.公正な移行へのさらなる注力

ネット・ゼロへの移行がもたらす社会的な影響にどのように取り組んでいるかをより分かりやすく説明するため、「公正な移行」の項目を追加しました。このサブテーマは、他の関連テーマ(人権、人的資本管理、ダイバーシティ&インクルージョン)ともリンクしています。

2.自然資本と生物多様性への期待の拡大

シュローダーは、自然資本インベストメント・アライアンスのメンバーであり、2022年に生物多様性のためのファイナンス協定に署名しました。当社の自然および生物多様性に関するポジションステートメントは、自然や生物多様性に関して、投資先企業や当社自身の業務に対する当社のアプローチを定めています。今回のブループリントでは特に森林破壊に焦点を当て、企業に対する期待を拡大しました。これは、当社独自の調査、進化する市場ガイダンス、そしてこのテーマに対する当社全体のコミットメントを反映しています。

3.当社の株主提案の分析の枠組み

株主決議は、近年注目度が高まっており、特に通常の年次総会での議決権行使ではカバーしきれない領域について、投資先企業に意見と期待を表明するための重要な手段であると私たちは考えています。このブループリントでは、4つの質問に沿って、実際に株主提案をどのように分析するかを概説しています。

- 決議案は、当社のブループリントに合致しているか?

- 決議案は、その問題に対処するための最良の方法か?

- 決議案は、企業がすでに行っていることに付加価値を与えるものか?

- 決議案は、意図しない有害な結果を引き起こす可能性があるか?

4.インパクト重視のエンゲージメント

2022年9月、シュローダーはインパクト投資の運用原則に署名しました。アクティブ・オーナーシップは、特に公開市場において、インパクトを実現するための重要な要素です。ブループリントの改定版では、インパクト主導のエンゲージメントに対する当社のアプローチについて概説しました。

ブループリントの更新は、進化する環境と投資家やお客様からのフィードバックを反映しています。今後、私たちは、お客様のポートフォリオ全体が直面する最も重要なリスクと機会について、私たちの影響力を行使して進展を促すことを確実にするために、私たちの期待を見直し、進化させ続けていきます。

ボランタリーカーボン市場に何が起きているのか

カーボン・クレジットの世界は、両極端です。推進派は、ボランタリーカーボン市場は市場ベースのソリューションであり、投資家は二酸化炭素排出量を相殺すると同時に、劣化した生態系を修復・保護するプロジェクトに資金を振り向けることができると主張しています。

Andrew Dreaneen

Andrew Dreaneen

自然資本およびリキッド・オルタナティブ ヘッド

Tom Thorpe

自然資本アソシエイト・インベストメント・ディレクター

一方で、カーボン・クレジットは気候変動に対する真の転換に必要な前向きな変化を促すものではなく、事実上、汚染の免許であるとする批判もあります。

どちらの立場に立つにせよ、2023年、ボランタリーカーボン市場はすでに劇的な変化を遂げています。

2023年1-3月期の動向

懐疑論者は、自主的なカーボンクレジットの科学的な整合性にしばしば疑問を呈してきました。1月には、ガディアン紙が「最大の認証機関による熱帯雨林のカーボンオフセットの90%は無価値」と主張する記事を掲載しました。

この記事が言及しているオフセットとは、森林減少・劣化に由来する排出の削減(REDD+)という手法の下で発行されるものです。例えば、プロジェクト開発者が「自分たちの努力がなければ、森林伐採によって二酸化炭素排出量が増えていた」と正当に主張できる場合に発行されるクレジットです。このクレジットを発行するプロジェクトは、世界最大のカーボンクレジット登録機関であるVerraによって検証・審査されたものです。

ガーディアン紙は記事の中で、REDD+の手法で発行された9490万件のカーボンクレジットのうち、実際に排出量を削減できたのは550万件に過ぎないと主張しています。その主な理由は以下の通りです。

- 森林破壊の削減を証明したプロジェクトは、ほんの一握りに過ぎない。

- クレジット発行の基準となる森林の脅威が、平均400%も誇張されていた。

もちろん、Verraはこれに反論し、森林減少率の測定方法は、この主張の根拠となった調査で使用されたものよりも、より確実なものであると主張しています。

この議論の中心は、カーボンクレジットの質の問題であり、これは通常、以下のような多くの要因の分析を通じて決定されます。

- 追加性-プロジェクトはいずれにせよ発生したであろうか?もし答えがイエスであれば、クレジットは発行されるべきではない。

- 永続性-削減された排出量が、どの程度元に戻る危険性があるか。

- 漏出-ある排出源から別の排出源へ排出が移動するか(例:森林破壊が保護されたプロジェクトエリアから周辺地域へ移動する)。

- 共益性-プロジェクトは、さらなるSDGsに貢献するか。

とはいえ、参加者がカーボンクレジットやその発行元であるプロジェクト開発者の質を正しく評価することは、まだまだ難しいのが現状です。

ボランタリーカーボン市場にとって、これは何を意味するのか

ボランタリーカーボン市場は、それだけでは気候変動を解決するのに十分ではありません。しかし、本格的なネット・ゼロ移行計画と組み合わせれば、大きな可能性を秘めた手段になります。

この市場が拡大するためには、整合性や透明性に関する問題に対処する必要があります。最終的には、ボランタリーカーボン市場に適用される規制が登場するかもしれません。

シュローダーは、こうした動きや、より広範なボランタリーカーボン市場の動向を注視しています。時間の経過とともに、質の高いカーボンクレジット価格は上昇すると思われますが、一部の市場関係者が予想するような高値のレベルに達することはないだろうと考えています。

ボランタリーカーボン市場は、自然の保護と回復に資本を振り向けるための市場ベースのツールとして有望です。しかし、この可能性を真に引き出すには、カーボンクレジットプロジェクトの信頼性と有効性を高めるための改善があわせて必要と考えます。

プライベート・アセットにおけるサステナビリティとインパクトの課題およびその対処法

サステナビリティとインパクトがプライベート・アセットにおけるパフォーマンスの原動力となる中、この業界は課題と機会に直面しています。シュローダー・キャピタルでは、これらの課題と機会をもとに、私たちの目標とプライベート・アセットのエコシステムへの投資手法を形成しています。

Maria Teresa Zappia

Maria Teresa Zappia

シュローダー・キャピタル ヘッド・オブ・サステナビリティ&インパクト、ブルーオーチャード 副CEO

Anne Dardelet

シュローダー・キャピタル サステナビリティ&インパクト・マネジャー

1.サステナブル&インパクトデータ

サステナビリティの情報開示基準がばらばらであるため、データの質(入手可能性、関連性、完全性、使いやすさ、網羅性)は、すべてのプライベート市場参加者にとって依然として懸念事項となっています。

そのため、データの質の向上が私たちのステークホルダー・エンゲージメント戦略のコアとなります。私たちの目標は、すべての関係者、特に投資家やお客様が、プライベート・アセットのファンドマネジャーのサステナビリティとインパクトに関するパフォーマンスを基準に従って評価し、財務パフォーマンスとリンクできるような、プライベート市場のサステナビリティとインパクトのデータベースを構築することです。

2.規制の変化

規制の量が国や地域によって異なるため、パブリックおよびプライベート市場の参加者は、特定の重要なテーマについて規制が異なる可能性を含め、複雑さが増す規制環境を管理することが課題となっています。プライベート・アセットでは、サステナビリティに関連する規制が一般にパブリック市場に投資する戦略を念頭に置いて立案されることから、さらなる課題が生じています。

そのため、私たちは、急速に進化する規制やガイダンスを積極的に追跡調査し、コンプライアンスを超えて、サステナビリティとインパクトの側面を積極的に組み入れることができる投資ポートフォリオを構築することを目指します。

3.ノウハウとポートフォリオ・リソース

サステナブル投資とインパクト投資は、新しい概念、フレームワーク、方法論、データのケイパビリティが常に出現し、急速に進化し、リソースが必要とされています。同時に、インパクト投資をプライベート・アセットで実施する際には、それぞれのプライベート・アセットへの投資慣行、原資産、ステークホルダーの特殊性を考慮する必要があります。

そのため、私たちは気候変動やネット・ゼロの専門家を含む強力なチームを編成しています。私たちは、サステナビリティが急速に高まる中で、新しい形のシナジーと協力が必要であると考え、今後もケイパビリティを高め、業界のイニシアチブに貢献していきます。

4.ポートフォリオ構築とエンゲージメント

資産運用会社は、サステナビリティとインパクト、財務パフォーマンス、規制上の分類、SDGsなどの国際的な枠組みとの整合性、さらには、プライベート・アセットではなおさらですが、適切な流動性管理、分散投資といった複数の異なる考慮事項を同時に満たす必要があります。

これらの課題に対処するため、私たちは投資プロセスの各段階でサステナビリティとインパクトを組み入れ、ポートフォリオ構築と分散化の観点からトレードオフを積極的に管理しています。私たちの目標は、積極的なエンゲージメントの限界を押し広げることであり、特に気候変動の考慮と整合については、プライベート市場の投資家として利用できるユニークな手段であると信じています。

5.パフォーマンス

特定の市場では、主要なESGセクターの流動性が高いため、コアとなる経済パフォーマンスを達成するのは難しいかもしれません。ファンドマネジャーがどのようにアルファを定義し、追求するかは、サステナブルおよびインパクト投資の成功に不可欠です。

長期投資家として、私たちはサステナブル投資とインパクト投資は、実際に価値を高めることができると信じています。そして、これらが財務的価値にどのように効果的に貢献できるかを明確にすることが重要なのです。

6.グリーンウォッシング

意図的か否かにかかわらず、グリーンウォッシュは、企業がそのサステナビリティや影響力、その認証について、根拠のない、または誤解を招くような発言をすることを指します。私たちは、グリーンウォッシングが非常に大きな破壊力を持つため、そのリスクを非常に深刻に受け止めています。

私たちと投資家の評判を守るために、私たちのアプローチは、できる限り透明性を保っています。また、インパクト投資の戦略については、外部の独立した検証を受けることが、あらゆる懸念に対処し、改善を続けるための最も具体的な方法であると考えています。

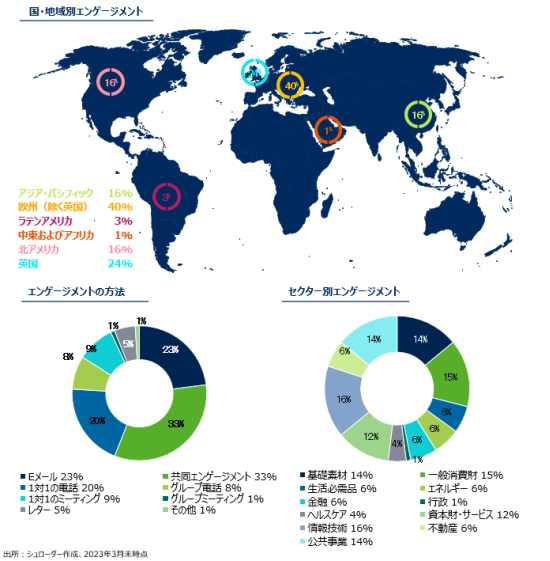

2023年第1四半期

エンゲージメント

2023年第1四半期

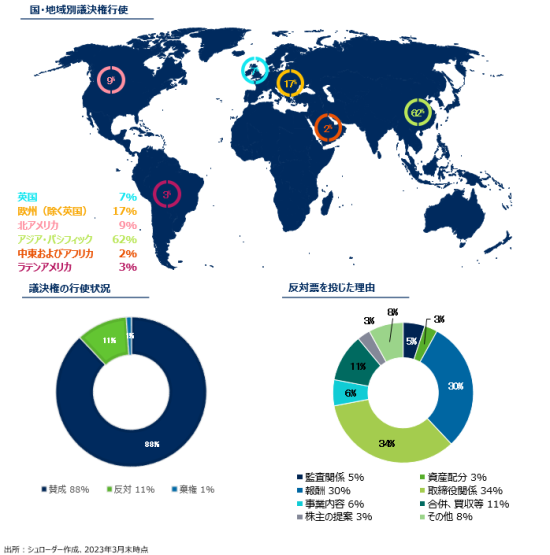

株主の議決権行使

弊社は、我々には株主の議決権を行使する義務があると考えています。従って、議案を評価した上で、株主に対する受託者責任のもと、議決権を行使します。シェアブロッキング等の理由により制限が設けられていない限り、全ての決議において投票しています。

今四半期は保有する企業が開催したうち約98%にあたる1012回の株主総会において議決権を行使しました。

【本資料に関するご留意事項】

- 本資料は、情報提供を目的として、シュローダー・インベストメント・マネージメント・リミテッド(以下、「作成者」といいます。)が作成した資料を、シュローダー・インベストメント・マネジメント株式会社(以下「弊社」といいます。)が和訳および編集したものであり、いかなる有価証券の売買の申し込み、その他勧誘を目的とするものではありません。英語原文と本資料の内容に相違がある場合には、原文が優先します。

- 本資料に示されている運用実績、データ等は過去のものであり、将来の投資成果等を示唆あるいは保証するものではありません。投資資産および投資によりもたらされる収益の価値は上方にも下方にも変動し、投資元本を毀損する場合があります。また外貨建て資産の場合は、為替レートの変動により投資価値が変動します。

- 本資料は、作成時点において弊社が信頼できると判断した情報に基づいて作成されておりますが、弊社はその内容の正確性あるいは完全性について、これを保証するものではありません。

- 本資料中に記載されたシュローダーの見解は、策定時点で知りうる範囲内の妥当な前提に基づく所見や展望を示すものであり、将来の動向や予測の実現を保証するものではありません。市場環境やその他の状況等によって将来予告なく変更する場合があります。

- 本資料中に個別銘柄についての言及がある場合は例示を目的とするものであり、当該個別銘柄等の購入、売却などいかなる投資推奨を目的とするものではありません。また当該銘柄の株価の上昇または下落等を示唆するものでもありません。

- 本資料に記載された予測値は、様々な仮定を元にした統計モデルにより導出された結果です。予測値は将来の経済や市場の要因に関する高い不確実性により変動し、将来の投資成果に影響を与える可能性があります。これらの予測値は、本資料使用時点における情報提供を目的とするものです。今後、経済や市場の状況が変化するのに伴い、予測値の前提となっている仮定が変わり、その結果予測値が大きく変動する場合があります。シュローダーは予測値、前提となる仮定、経済および市場状況の変化、予測モデルその他に関する変更や更新について情報提供を行う義務を有しません。

- 本資料中に含まれる第三者機関提供のデータは、データ提供者の同意なく再製、抽出、あるいは使用することが禁じられている場合があります。第三者機関提供データはいかなる保証も提供いたしません。第三者提供データに関して、本資料の作成者あるいは提供者はいかなる責任を負うものではありません。

- シュローダー/Schroders とは、シュローダー plcおよびシュローダー・グループに属する同社の子会社および関連会社等を意味します

- 本資料を弊社の許諾なく複製、転用、配布することを禁じます。