ドル・スマイル理論では、米国が米国以外の国々よりも先に景気後退入りした場合、米ドル安が進むとされています。本レポートでは、現在における同理論の有効性について検証します。

キャロライン・ハウドリル

ポートフォリオマネジャー

ジョーベン・リー

マルチアセット・ストラテジスト

経済に関する「良いニュース」は、インフレ動向が注視され、金融政策の正常化が行われた2022年のような環境下では、市場にとっては「悪いニュース」となる可能性があります。

このような環境下では、株式と債券がともに下落する場合があり、投資先が限定的となります。米ドルは、2022年に金利上昇とグロース懸念から恩恵を受けたように、ユニークな役割を果たす可能性があります。

2023年、グロースが不透明でインフレ懸念は後退という環境下、投資家にとっては悩ましい状況となっています。

市場の注目点がシフトする中、去年の勝ち組であった米ドルのポートフォリオにおける役割を再考したいと思います。

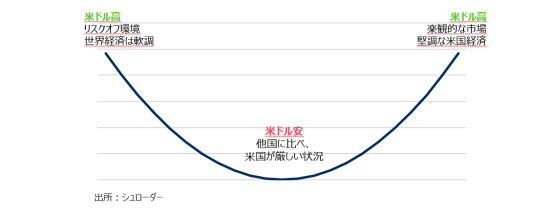

ドル・スマイル理論とは?

まず、ドル・スマイル理論を反映した動きとなった2022年の米ドルの動きを見てみましょう。

ドル・スマイル理論は、スティーブン・ジェンによって20年ほど前に考案され、二つの対極のシナリオにおいて、米ドルは他国の通貨をアウトパフォームするという内容です。

1. 米国経済が堅調で、市場が楽観的であるとき

2. 世界経済が軟調で、リスク選好度が低いとき(リスクオフ環境)

図表1:ドル・スマイル理論

同理論では、米国経済が堅調でGDP成長率が高い時、投資家は米ドル資産への投資を積極的に行うことから、米ドル上昇をもたらすとされます。反対に、リスクオフの環境では、安全資産とされる米ドルなどの需要が上昇することから、米ドルが上昇します。

この二つの対極のシナリオの中間において、米国株式市場が他地域の株式市場に比べて軟調である場合、よりパフォーマンスの良い資産に資金が流れるため、米ドルは下落します。

米ドルのコストは?

今後、米国が米国以外の国々よりも早く景気後退入りをする可能性があります。過去、米国が景気後退入りすると、続いて米国以外の国々も景気後退入りするのが通常の流れでした。

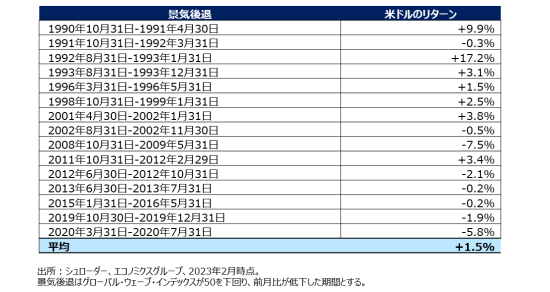

世界の景気後退局面では、米ドルは通常どのようなパフォーマンスとなるのでしょう?我々のモデルであるグローバル・ウェーブ・モデルで定義される景気後退の期間における米ドル指数のリターンを算出します。

グローバル・ウェーブ・モデルは、7つの均等ウェイトの構成要素をzスコアに標準化して算出されます。7つの構成要素には、産業信用指標、消費者景況感、設備稼働率、失業率、生産者物価、クレジット・スプレッド、業績修正割合が含まれます。グローバル・ウェーブ・モデルはGDP比重の30ヵ国以上が考慮され、最終的にグローバル・ウェーブ指標は50を基準値として変動するインデックスに算出されます。

図表2:世界の景気後退局面における米ドルのリターン

では、米国が景気後退局面にあり、他の国はまだ景気後退局面に入っていない状況ではどうでしょうか?

米国が景気後退局面にあり、米国以外の国々が景気後退局面にない場合、および米国以外の国々も景気後退局面にある場合のドルインデックスの平均リターンを算出しました。

図表3:サイクルによって米ドルのパフォーマンスは大きく異なる

ここから、以下2つのことが示唆されます。

1.米国が米国以外の国々より先に景気後退に入った場合、投資家はよりパフォーマンスの良い資産に投資するため、米ドル安が進む。

2.米国と米国以外の国々がともに景気後退にある場合、米ドルは上昇する。世界のリスクオフ環境下では、投資家は、安全資産とされる米ドルに積極的に投資し、その需要が米ドルを押し上げる。

ポートフォリオにおける米ドルの役割:今後どうすべきか?

2022年株式、債券、共に下落する結果となりました。利上げによる金融政策の正常化を背景に、いわゆる60/40のポートフォリオでは、債券を保有することによる分散効果を得ることがほとんどできませんでした。

全ての投資ユニバースの中でプラスのリターンとなったのは、限られた一部の資産のみとなり、米ドルはその一つでした。投資家は米ドルを究極の安全資産として保有しました。通貨バスケットの中でも米ドルが最も上昇し、他に代替となる資産を見つけることが困難な状況にありました。

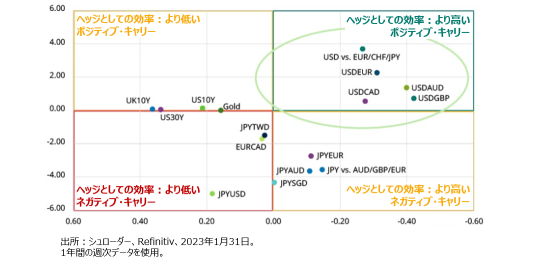

保有するコストに対するヘッジの効率性を考えるのに有効な我々のヘッジ・モニターは、これを裏付けています。米ドルの通貨ペア(米ドルをロングし、他の通貨をショートするポジション)は、伝統的にヘッジ手段とされてきた国債や金などの資産よりも、優れていることが示唆されています。

図表4:米ドルはキャリーがプラスで有効なヘッジ手段

ドル・スマイル理論は、現在の新しい環境の中でも有効と考えます。シュローダーのエコノミストは、2023年後半に米国は米国以外の国々よりも早く景気後退に入ると考えています。このため、米国以外の国々が景気後退に入るまで、米ドルは低迷する可能性があります。米国がいち早く景気後退に入った場合、金利動向、安全資産の状況、そして流動性が注視すべきより優れた指標となると考えます。

その後、米国以外の国々が景気後退入りをした際は、米ドルのリターンはどうなるのでしょうか?世界の景気後退局面における米ドルインデックスのリターンの平均を分析したところ、米国経済が米国以外の経済をアウトパフォームするシナリオにおいて、米ドルが最も堅調となることが示されました。

図表5:米国経済が米国以外の国々をアウトパフォームする状況において米ドルはより堅調に

結論

結論

相対感が重要という言葉につきます。米国の経済成長vs米国以外の経済成長という相対感が、米ドルのアウトパフォーマンスの鍵となります。足元では、景気モデルは世界の景気減速を示しており、米国市場はそれ以外の国々をアンダーパフォームすることが見込まれます。従って、米ドル投資のメリットを分析する際は、金融政策や流動性状況などに注視すべきと考えます。

【本資料に関するご留意事項】

- 本資料は、情報提供を目的として、シュローダー・インベストメント・マネージメント・リミテッド(以下、「作成者」といいます。)が作成した資料を、シュローダー・インベストメント・マネジメント株式会社(以下「弊社」といいます。)が和訳および編集したものであり、いかなる有価証券の売買の申し込み、その他勧誘を目的とするものではありません。英語原文と本資料の内容に相違がある場合には、原文が優先します。

- 本資料に示されている運用実績、データ等は過去のものであり、将来の投資成果等を示唆あるいは保証するものではありません。投資資産および投資によりもたらされる収益の価値は上方にも下方にも変動し、投資元本を毀損する場合があります。また外貨建て資産の場合は、為替レートの変動により投資価値が変動します。

- 本資料は、作成時点において弊社が信頼できると判断した情報に基づいて作成されておりますが、弊社はその内容の正確性あるいは完全性について、これを保証するものではありません。

- 本資料中に記載されたシュローダーの見解は、策定時点で知りうる範囲内の妥当な前提に基づく所見や展望を示すものであり、将来の動向や予測の実現を保証するものではありません。市場環境やその他の状況等によって将来予告なく変更する場合があります。

- 本資料中に個別銘柄についての言及がある場合は例示を目的とするものであり、当該個別銘柄等の購入、売却などいかなる投資推奨を目的とするものではありません。また当該銘柄の株価の上昇または下落等を示唆するものでもありません。

- 本資料に記載された予測値は、様々な仮定を元にした統計モデルにより導出された結果です。予測値は将来の経済や市場の要因に関する高い不確実性により変動し、将来の投資成果に影響を与える可能性があります。これらの予測値は、本資料使用時点における情報提供を目的とするものです。今後、経済や市場の状況が変化するのに伴い、予測値の前提となっている仮定が変わり、その結果予測値が大きく変動する場合があります。シュローダーは予測値、前提となる仮定、経済および市場状況の変化、予測モデルその他に関する変更や更新について情報提供を行う義務を有しません。

- 本資料中に含まれる第三者機関提供のデータは、データ提供者の同意なく再製、抽出、あるいは使用することが禁じられている場合があります。第三者機関提供データはいかなる保証も提供いたしません。第三者提供データに関して、本資料の作成者あるいは提供者はいかなる責任を負うものではありません。

- シュローダー/Schroders とは、シュローダー plcおよびシュローダー・グループに属する同社の子会社および関連会社等を意味します。

- 本資料を弊社の許諾なく複製、転用、配布することを禁じます。