欧米の各国政府は、特にグリーンテクノロジーへの投資を通じて競争力を高めようとしています。この産業政策の復活と世界経済への影響について考察します。

アイリーン・ラウロ

環境エコノミスト

欧米諸国では、産業政策を通じた政府の経済活動への介入が再び盛んになっています。サプライチェーンの強化やエネルギーの安全保障の向上のために、先進国ではクリーンエネルギー技術や製造の拡大へのさらなる注力が進んでいます。

インフレ抑制法:米国と世界の気候変動対策を一変させる

2022年8月、米国は、おそらく米国史上最も重要な気候変動関連法案となる法案に署名しました。国際エネルギー機関(IEA)によると、インフレ抑制法は、2015年のパリ協定に続く最も重要な気候変動対策です。

この新法により、米国の環境技術産業は大きく発展するとみています。電気自動車やバッテリー、再生可能エネルギー企業に対する3690億ドル規模の減税と補助金を支給するもので、新たな産業戦略に相当するものであるとみています。クリーンエネルギーの生産コストを抑制し、確実性を高めることで、エネルギー転換を長期的に費用対効果が高いものとする可能性があります。

この戦略はまた、「積極財政」というトレンドにも合致しています。政策と市場行動が大きく変化する中で、インフレ率の上昇を緩和させるために税金や財政支出を用いているのは米国だけではありません。

また、グローバルな環境に優しいエネルギー企業の米国への移転を促進し、その結果、米国での雇用機会を増やすと同時により多くの資本を呼び込むことにもなります。この点については、後述するように、地政学的要因に関連したグローバル・バリューチェーンの幅広い変化との関連で見る必要があります。

グローバル・バリューチェーンの変化の中には、新型コロナウイルスやロシアによるウクライナへの侵攻によって悪化したものもあり、より優れたエネルギー安全保障を追求するためもあって、気候変動への対応を急ぐ必要が出てきています。気候変動への対応の加速も、大規模なレジーム・シフトの重要な側面です。

米国の産業競争力の強化に対し、諸外国はどう対応するか?

他の国々は、米国が産業競争力を高めるのを黙ってみているわけではないでしょう。インフレ抑制法は、特にEUのグリーンテクノロジー産業にとって重要なリスクとなります。インフレ抑制法は、補助金が少なく光熱費が米国と比べて相対的に高い欧州から、グリーンエネルギーに対する資本を流出させる可能性があります。

これまでのところ、EUは気候変動対策と規制をリードしてきました。EUは世界でも最も高い炭素価格を設定しており、世界初の国境炭素税(規制の緩い国からの輸入品に事実上の関税をかける国境炭素調整措置)の導入が予定されています。EUは2005年に排出量取引制度(ETS)を導入し、炭素価格を設定しました。この取り組みの結果、EUは他の先進国と比べ再生可能エネルギーの普及が加速しました。

EUの「鞭」によるアプローチはネットゼロ戦略において重要な柱となっていましたが、現在は「飴」の提供にも焦点が移っているようです。EUはクリーンエネルギーにおけるリーダーシップを守るために、米国に競争力を奪われる可能性やエネルギー集約型の産業が移転するリスクに対応する必要があります。

欧州においても産業政策が復活しつつあり、欧州の再生可能エネルギーを継続的に推進するための重要なツールとなるでしょう。特にEUでは、2023年1月にダボス会議で発表されたネットゼロ産業法(Net-Zero Industry Act)を通し、独自のグリーン補助金戦略を検討しています。その目的は、「新しいクリーンテクノロジーの生産拠点の許可を簡素化し、迅速に行うため」であり、「サプライチェーン全体に沿った戦略的プロジェクトに投資を集中させることを目指す」ものです。

EUはまた、調達先を多様化し、第三国からの調達への高い依存度を低下させることによって、重要な鉱物および金属へのアクセスを確保することを目的とした「重要原材料法(Critical Raw Material Act)」を制定する可能性が高いとみています。

クリーンエネルギー機器の生産において中国が優位に立っている理由

EUや米国がクリーンエネルギー製造産業を支援するために国家介入の形態を検討し始めたのはごく最近のことですが、中国はすでにこの分野を席巻しています。

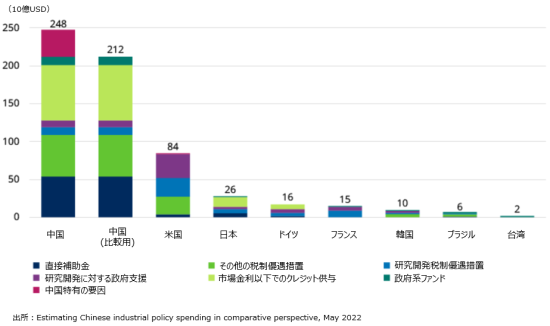

戦略国際問題研究所(CSIS)の調査によると、中国は国内産業を強化するために大量のリソースを投入しています。2019年の産業政策支出は2400億ドル以上にのぼったとされ、これは米国の3倍、日本の9倍です。

CSISの調査でも、他の経済圏と比較して中国は直接補助金への支出が多く、また国有企業への信用供与による支援も大きいことが示されています。

図表1:主要国での産業政策支出(2019年)

中国政府による強力な取り組みにより中国がクリーンエネルギーの分野で世界のリーダー的存在となったことは、グローバル・バリューチェーンに大きな影響を及ぼしています。

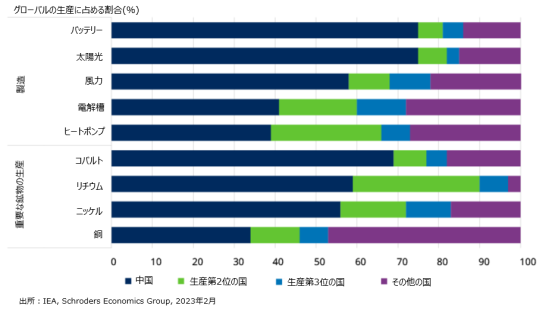

IEAのデータによると、中国はグリーンテクノロジーの製造に欠かせない多くの鉱物の加工を独占しています。例えば、コバルトは約70%、リチウムとニッケルは約60%の世界シェアを占めています。中国企業は、2006年にコンゴ民主共和国に投資を開始するなど、鉱物資源が豊富な国への投資を行っています。持続的な政策支援もあり、中国は世界の大量生産技術の製造を掌握しています。

アジアは、ソーラーパネルとバッテリーの世界の生産キャパシティの70%以上を占めています。また、風力発電とヒートポンプの最大の生産エリアでもあり、それぞれ58%、38%を占めています。(図表2ご参照)

エネルギー転換が加速する中、クリーンで再生可能なエネルギーを生み出すための機器の生産における中国の役割は、今後10年間で拡大することが予想されます。IEAの最新レポート「Energy Technology Perspectives 2023」では、2030年には中国だけで太陽光発電モジュールの世界市場全体、電解槽の世界市場の3分の1、世界の電気自動車用バッテリーの90%を供給できるだろう、とされています。

図表2:サプライチェーンセグメント別の地理的集中度

このような中国への生産集中は、先進国の脱炭素化計画にとって明らかにリスクとなります。新型コロナウイルスの感染拡大は、サプライチェーンの混乱とそれに伴うボトルネックが大きなインフレ圧力につながる可能性があることから、各国がより弾力性のあるサプライチェーンを構築する必要があることを浮き彫りにしました。

再生可能エネルギーは無限かつ制約のないエネルギー源であり、多くの国でエネルギー安全保障の強化につながり、最終的にはコストの大幅な低減につながる可能性があります。一方、現在のグローバル・バリューチェーンの構造は、各国が風力や太陽光による電力を享受するために必要なインフラ整備が、地政学的リスクにさらされていることを意味しています。

エネルギー安全保障が気候変動目標と雇用を促進する

米国と欧州は、より地域に根差したサプライチェーンの重要性と緊急性を認識しており、エネルギー安全保障の強化は、インフレ抑制法およびその後の欧州の対応の主な目的の一つです。一方、サプライチェーンのコントロールを取り戻すために、気候変動対策も後押ししています。

プリンストン大学のZero Labのモデリングによると、インフレ抑制法はクリーンな電力と電気自動車の急速な普及により、2030年の年間排出量を、インフレ抑制法なしの場合よりもさらに10億立方メートル削減すると推定されています。これにより、温室効果ガス排出量は2005年比で2030年までに42%削減され、従来の27%から増加し、現在の政策と国の2030年目標(2005年比50%減)とのギャップが縮小します。

米国の排出量の軌道を改善すると同時に、この新しい法律は、クリーンエネルギー分野の雇用と投資も支援します。プリンストン大学の分析によると、インフレ抑制法は2030年までに約200万人のエネルギー供給関連の雇用を創出し、特に太陽光発電分野を中心に製造業が最も恩恵を受けることが想定されます。

最後に、この法律は、電気自動車やゼロエミッション車、ヒートポンプのコストを下げ、効率化を促進することにより、エネルギーコストの削減を通じて米国の家計部門にも利益をもたらします。インフレ抑制法は、2030年に米国の年間エネルギー支出を少なくとも4%削減し、家計部門で年間500億ドル近い節約になると推定されます。

EUは、米国によるこの支出増加への対応策をまだ確定していません。ネットゼロ産業法は、生産キャパシティに関するよりシンプルな規制の枠組みを構築し、補助金規制を緩和することを目的としています。バッテリーや風力タービン、ヒートポンプ、太陽光発電、電解槽、炭素回収・貯留等の技術を含む、主要な製品部門が対象となることが見込まれます。

EUは、グリーン支出を増加させるための資金調達方法についてまだ詳細を詰める必要があり、これはおそらく3月下旬の会議で合意されることになるとみています。その際フォン・デア・ライエン欧州委員会委員長は加盟国に改革案を提示しなければならず、もし実施されれば、この地域における産業政策の復活は、EUの競争力と生産性を高めると同時に、ネットゼロへの道を強化することになるとみています。

EUにはグリーン支出を支援するための複数のアプローチがあります。ドイツのように、補助金規定の制限を緩和することを提案している政府もあります。しかし、これは、EU加盟国が域内の競争や国家間貿易を歪めるような方法で財政支援を行うことを防ぐことを目的とした国家補助規制に抵触することになります。

その他の政府は、より貧しい国々を不公正な競争から守るために補助金の上限を設けるとともに、これらの規則を部分的に緩和することだけを提案しています。フォン・デア・ライエン欧州委員会委員長は、欧州主権基金に賛成していますが、その資金源についてはあまり詳しく述べていません。

この財源は、スペインが支持している次世代のEU基金NextGeneration EUのような共通債務で補うことができますが、ドイツとオランダはEUの債務をさらに増やすことには賛成しておらず、パンデミックからの回復を支援するために作られた復興・回復ファシリティーに残っている資金など、未使用の資金があると主張しています。

産業政策には多くの課題がある

EUの国家補助制度緩和の動きは、決して完了したものではありません。米国と異なりEUは財政面で統合されておらず、財政能力は単一加盟国の手に委ねられています。EUの中には他より財政的余裕のある国があり、補助金規制が緩くなれば、単一市場内で不公平な競争が起こる可能性があります。

なぜなら、すべての欧州諸国が二大経済大国であるドイツとフランスが提供できるような大規模な支援を実施できるわけではないからです。デンマークやフィンランド、アイルランド、オランダは、欧州連合の国家補助制度を緩和することは、域内市場の分断、有害な補助金競争、地域開発の弱体化等の重大な悪影響をもたらす可能性がある、と指摘しています。

しかし、EUは過去に新型コロナウイルスの感染拡大やロシアのウクライナ侵攻に対応するため等、すでにこれらの規制を緩和したことがあるため、産業政策の見通しは依然良好です。

EUは米国の動きに大きく驚かされることになりました。しかし、マクロ的な観点からは、EUはクリーンエネルギー容量を高めるためにこれほど多額の資金を動員する必要はないと考えます。EU ETSを通じて炭素に価格を付けることは、すでに欧州のエネルギー部門の脱炭素化を促しています。

その結果、EUはネットゼロへの道をさらに前進することができました。対照的に、米国は、炭素から作り出されたエネルギーと比較して再生可能エネルギーの魅力度を高めるために、EUに比べてはるかに多くのこと行わなければなりません。米国は、政治的な理由から、炭素税という「鞭」のようなアプローチを避けてきました。その結果、炭素排出量を削減し、気候変動目標を達成するためには、補助金と税額控除しか残されていないのです。

米国の政策立案者もは、グリーン産業政策を打ち出す上でも重要な課題に直面しています。欧州は、インフレ抑制法が地球温暖化対策において重要なものであるとして、米国の動きを歓迎しました。しかし同時に、国内で生産や国内で調達、等の要件があることから、保護主義への懸念を表明しています。

米国の優遇措置は、バッテリーの部品や自動車が米国内、またはメキシコやカナダ等の米国と自由貿易協定を結んでいる国で生産された場合にのみ適用されます。そのため、欧州は、インフレ抑制法の、現地で生産されたものに関する規定はEU域内の企業を差別するものであり、それによって世界貿易機関(WTO)の規則に反すると主張してきました。バイデン米大統領は、米国は、米国で製造業の雇用を創出し続けるつもりだが、欧州を犠牲にするつもりはない、と述べています。

一方、保護主義に対するEUの懸念に対処するため、米国とEUによるタスクフォースが立ち上げられました。現在、下院は共和党が支配していることから、米国が議会での立法においてインフレ抑制法を修正する可能性は極めて低いとみていますが、実施段階で米国財務省が何等かの変更を加えることは可能です。EUは、欧州企業もインフレ抑制法の恩恵にあずかることができるようになることを望んでおり、これはWTO規則の違反に対する懸念の緩和にもつながります。

EUの要求が受け入れられなければ、貿易戦争を背景とした地政学的リスクが発生する可能性がありますが、両者は気候変動対策における国際協力の重要性を認識しているので、このようなシナリオが現実となる可能性は低いと考えています。

最後に、他の先進国への影響も考えなくてはなりません。英国のようにグリーン補助金競争に参加しない国は、海外との競争にさらされることになり、その結果、エネルギー転換がもたらす雇用と投資機会を十分に生かすことができなくなる可能性があります。

【本資料に関するご留意事項】

- 本資料は、情報提供を目的として、シュローダー・インベストメント・マネージメント・リミテッド(以下、「作成者」といいます。)が作成した資料を、シュローダー・インベストメント・マネジメント株式会社(以下「弊社」といいます。)が和訳および編集したものであり、いかなる有価証券の売買の申し込み、その他勧誘を目的とするものではありません。英語原文と本資料の内容に相違がある場合には、原文が優先します。

- 本資料に示されている運用実績、データ等は過去のものであり、将来の投資成果等を示唆あるいは保証するものではありません。投資資産および投資によりもたらされる収益の価値は上方にも下方にも変動し、投資元本を毀損する場合があります。また外貨建て資産の場合は、為替レートの変動により投資価値が変動します。

- 本資料は、作成時点において弊社が信頼できると判断した情報に基づいて作成されておりますが、弊社はその内容の正確性あるいは完全性について、これを保証するものではありません。

- 本資料中に記載されたシュローダーの見解は、策定時点で知りうる範囲内の妥当な前提に基づく所見や展望を示すものであり、将来の動向や予測の実現を保証するものではありません。市場環境やその他の状況等によって将来予告なく変更する場合があります。

- 本資料中に個別銘柄についての言及がある場合は例示を目的とするものであり、当該個別銘柄等の購入、売却などいかなる投資推奨を目的とするものではありません。また当該銘柄の株価の上昇または下落等を示唆するものでもありません。

- 本資料に記載された予測値は、様々な仮定を元にした統計モデルにより導出された結果です。予測値は将来の経済や市場の要因に関する高い不確実性により変動し、将来の投資成果に影響を与える可能性があります。これらの予測値は、本資料使用時点における情報提供を目的とするものです。今後、経済や市場の状況が変化するのに伴い、予測値の前提となっている仮定が変わり、その結果予測値が大きく変動する場合があります。シュローダーは予測値、前提となる仮定、経済および市場状況の変化、予測モデルその他に関する変更や更新について情報提供を行う義務を有しません。

- 本資料中に含まれる第三者機関提供のデータは、データ提供者の同意なく再製、抽出、あるいは使用することが禁じられている場合があります。第三者機関提供データはいかなる保証も提供いたしません。第三者提供データに関して、本資料の作成者あるいは提供者はいかなる責任を負うものではありません。

- シュローダー/Schroders とは、シュローダー plcおよびシュローダー・グループに属する同社の子会社および関連会社等を意味します。

- 本資料を弊社の許諾なく複製、転用、配布することを禁じます。