日本株式

- 世界的には景気後退の予想される2023年ですが、日本経済は内需を中心に堅調な成長になる見込みです。

- 2023年は欧米に加えて日本でも転換点を迎えつつある金融政策に対する注目度が高まっています。

- 増益基調にも関わらず市場が軟調であった2022年を経て、市場全体としてバリュエーションは割安度が強まりました。予想PER、PBRなどで見ても過去平均を下回り、レンジの下限に近い水準にあります。

- 極端なグロース相場からバリュー相場に転換してから2年超が経過した後も未だに大きなバリュエーション格差が存在しています。

- 株主還元拡充やコーポレートガバナンス改善の取り組みが日本株全体の価値を高めると期待しています。

前田 建

日本株式運用総責任者

内需中心に堅調に成長する見込みの日本経済

欧米ではインフレ率の高騰を受けて金融引き締めが加速しており、2023年は景気後退が予想されています。現状は比較的軽度の景気後退との見方が多数派を占めているようです。

伝統的な金融システムの健全性が保たれていることから、金融危機の再来はないとの見方には相応の説得力があります。ただ2023年は前年のインフレや金融引き締めの影響が遅れて顕在化するタイミングに当たります。そして未曽有の金融緩和と財政拡張の後始末が早期に終了し軟着陸できるというシナリオは少々楽観的に思えます。今は姿を想定できませんが、一定確率で深い景気後退に陥るケースも念頭に置きつつ推移を見守りたいと思います。

新興国ではロシアと中国情勢がどう発展していくかについても注視し続ける必要がありそうです。ロシアウクライナ戦争の勃発と長期化は昨年最大のサプライズでした。連日の報道を見るにつけ、異常事態が常態化して感覚が麻痺してしまっているところがありますが、さらなる泥沼化、電撃的な終戦等いずれであっても世界経済に大きな影響を与える可能性があります。

中国ゼロコロナ政策撤廃に伴う経済再開は明るいニュースです。かつてのような高成長は望めず構造的成長率低下の懸念が残るものの、正常化の恩恵が確実に見込める2023年においては回復シナリオを前提にして良いと考えます。

懸念材料の多い海外経済と比較すると日本経済は比較的堅調に推移すると予想されています。欧米を中心とした海外景気の悪化は日本経済にとって輸出を通じてマイナス要因になるのは間違いありません。一方で、新型コロナウイルスからの脱却が見え、個人消費の回復が顕著になっています。

旅行支援もあって好調な国内旅行に加えて、水際対策の緩和を受けた海外旅行客の増加も足元で加速しており、インバウンド消費に勢いが出てきています。また、好調が続いているのが設備投資、IT投資です。高効率化、省人化、そしてDX(デジタルトランスフォーメーション)など、日本企業の成長力、収益力を高める投資は今後も継続すると見ています。

日本においてもインフレ率が高まっており、賃上げが進まないと実質所得の減少が消費の下押し要因となるリスクがありますが、日本企業の業績も堅調で労働分配率が低水準に留まる中、春闘の賃上げがどの程度の水準で妥結するのか注目に値します。長期にわたったデフレからの脱却が果たされ、継続的な賃上げにつながる好循環に向かうことできれば、日本経済の大きな転換点になるかもしれません。

2022年度の企業業績は順調に推移してきました。2023年度は円安効果によって嵩上げされていた部分が剥落することを織り込む必要がありますが、経済正常化の恩恵で回復する個人消費、堅調な設備投資、遅れて発現するコストアップ分の価格転嫁による効果などが期待できることから大崩れはしないとみています。下振れリスクがあるとすれば主に海外要因です。

国内外ともに金融政策への注目が集まる年に

2022年は世界的にインフレが台頭し、米国をはじめとした主要中央銀行が予想を上回るペースで利上げを進めるなど急速に金融引き締めが行われました。特に影響力の大きい米国において、対応の遅れを取り戻すべく通常の変動幅である0.25%ではなく0.75%の利上げを短期間のうちに繰り返すなど異例のハイペースとなり、世界の金融市場に大きな影響を与えました。

12月には0.5%の利上げへペースダウンしており、先行きは0.25%の通常ペースへ戻すことが示唆されるなど、一頃の緊張感は薄れています。2023年後半以降は景気減速によるインフレ鎮静化を受けて利下げに転じるとみる向きもあるようですが、現時点でそこまで見通すことは当局にも市場参加者にとっても容易ではありません。

ベースシナリオとしては、いったん利上げを停止した後には金融政策の累積効果を見定めるべく金利水準を据え置くと見るのが妥当ではないかと考えます。FRBやECBの動向に注目が集まりやすい中、政策変更なしが常態化していた日銀が昨年末に唐突にイールドカーブコントロールにおける長期金利の変動幅を拡大したことから様々な憶測を呼び、俄かに日銀の動向が世界的に注目されるようになりました。

長期政権となった黒田日銀総裁の交代タイミングとなる2023年の春前後に政策変更が起こりやすいということは想定していましたが、それが少し前倒しになった印象です。今後は新総裁候補の顔ぶれ、政策スタンスなどが注目材料となり、また次の一手が何になるのかなど2023年を通じて市場の注目を集めることになりそうです。

実行の手段やタイミングはどうであれ、市場原理に逆らって続けている現行の超金融緩和政策は修正が迫られることは必至と念頭に置いておくべきです。変更があった際には12月のように一時的には株安、円高が進む可能性が高いですが、インフレ率を考慮した実質金利では金融緩和が維持される見込みであり、過度にネガティブ視する必要はありません。

本質的には経済正常化を反映した前向きな変化と捉えるべきと考えます。ごく例外的な非常時を除いては、株式市場やREIT市場におけるETFの購入も含めて日銀が市場介入を弱める方向に動くことを歓迎したいと思います。

割安度が増した株価バリュエーション

2022年はTOPIXでは下落となりましたが、日本株は相対的には欧米株の調整よりは下げ幅が限定的でした。それでも業績が堅調なこともあり、利益ベースのバリュエーション指標である市場PER(TOPIX、12か月先予想)は12倍程度と割安で、過去レンジの下限に近い水準にあります。業績予想の下方修正リスクはありますが、それでもPBRや配当利回り、CAPE(景気変動調整後のPER)などの中長期的な目線でのバリュエーション指標でみても割安度は強まっています。

そして2022年の急激な円安時に株価が上昇しなかった結果、他通貨、とりわけ米ドル建てでみた日本株の割安さは際立っており、海外投資家にとっては相対的に魅力的な投資対象に映ります。

正常化が進む市場の物色動向

2022年の日本株市場は前年に引き続き、運用パフォーマンスにおいて投資スタイルの影響が大きく出た年になりました。グロース株は世界的な金融引き締めを背景に不振だった一方で、バリュー株は年間通じて好調に推移し、とりわけ12月の日銀の金融政策変更を受けた銀行株、保険株の大幅上昇が目立ちました。

現在は2020年までの極端なグロース株優位相場でグロース株とバリュー株のバリュエーション格差が2000年のIT相場ピーク時を超える水準まで高まり、その正常化が進む途上にある解釈しています。2年連続で同様の展開となったこと、海外で景気後退懸念の高まりや金融引き締めペースの鈍化が見られることから2023年にグロース株の反騰があったとしても全く驚きませんが、未だ格差は大きく開いたままで2000年のピークに近い水準にあります。

結果として中長期で見るとバリュエーション格差の観点では、バリュー株優位の展開が継続する可能性が高いとみています。こうした物色動向は、グロース株に対する過度な成長期待が見直されたこと、そして金利上昇で高バリュエーションが正当化できなくなったことなどで説明ができますが、株式のアクティブ運用に携わるものとしては、やはりバリュエーションが投資判断において重要であることが再確認されたと考えています。

前回バリュー株優位に転換してから反転するまでには10年弱の期間を要したことも記憶しておくべき重要な事実です。

株主還元拡充とコーポレートガバナンス改善

2022年4月に新しい市場区分として東証プライム市場がスタートしましたが、当初期待されたほどの抜本的な改革にはならず、海外投資家の評判も良いとは言えません。

それでもコーポレートガバナンス改善として求められる方向性は明確になり、実際に持ち合い株式の解消や上場子会社の整理が起こり、そして情報開示や経営の株主に対する姿勢にも変化が見えてきています。そのような中、特に小型株で長年株価が割安に放置されていたような企業で、積極的な株主還元方針の発表や自社株買いの実施、さらにはバイアウトなどにより株価が急騰するケースが散見されるようになりました。

市場全体としても自社株買いが2022年度は過去最高水準で推移しており、日本株の投資魅力を高める大きな要素の一つと言えます。ここ数年、大きなテーマとなっているESG投資において、これまで重要視されてきたG、ガバナンスはもとより、昨今ではE、環境やS、社会的な問題に市場の関心が高まっている印象があります。

気候変動や人的資本、人権などの問題は企業経営においても重要度の高いものであり、企業価値を大きく左右するものです。右に倣えで通り一遍の対応をしている企業がある一方で、遠い将来を見据えた上でESGの意義を深く理解し、持続可能なビジネスモデルを研ぎ澄ませている頼もしい企業も存在します。

明確で合理的な資本政策、外部環境に依存しない事業の競争力の確立、先見性があり環境変化に対して柔軟な経営方針なども強く求められており、意識の高い企業においては既に改善傾向が見られています。そうした企業群がリード役となって日本株全体の企業価値向上に繋がることを期待しています。

-----------

エマージング債券

2022年はエマージング債券への警戒が高い状態が続きましたが、足元魅力的な投資機会が増えてきたことは注目に値します。

アブダラ・ゲゾール

エマージング債券運用統括責任者

エマージング市場は、世界経済成長の鈍化、地政学的な混乱、持続的なインフレ圧力、世界的な金融引き締めを特徴とする非常に厳しい環境に直面してきました。

このようなグローバル市場環境の厳しさから、2022年はエマージング資産に対して慎重なスタンスを取る必要がありました。しかし、エマージング市場の下落の大きさやエマージング国の金融引き締めサイクルの終了が見えてきていることを考慮すると、現在、魅力的な投資機会が現れていると考えています。

あらゆるタイプのエマージング債券ファンドが、前例のない資金流出を経験しました。これは、多くのエマージング国において金融引き締めが進むなかで債券価格が調整した時期と重なります。現在、エマージング債券市場は、これまでの世界的な混乱をおおむね織り込んだ水準にあると考えます。

ここ数年の世界的な混乱は、マクロ経済的ファンダメンタルズが堅固なエマージング国であっても影響を回避することはできず、下落に見舞われる結果となりました。

パンデミック時に大規模なマネーサプライが蓄積されたことを考えると、インフレは持続的になると見ているものの、2023年には世界のインフレ圧力が一時的に緩和されると予想しています。理由としては、足元の世界的な需要減少、CPIにおけるベース効果(前年のインフレ率が上昇したことにより、前年比インフレ率算出時に、比較対象の基準値が高めとなることで変化率に対して下押しの影響が出ること)、エネルギー価格の調整、世界的なサプライチェーンの混乱の大幅な緩和が挙げられます。

米連邦準備制度理事会(FRB)による金融引き締めが米国経済へと影響を及ぼし始め、商業銀行貸出の伸びがピークに達し、クレジット・インパルス(国内総生産(GDP)に対する新規貸し出しの伸び)もパンデミック後の急増の時期が過ぎ、トレンドが変化しているとみられます。

エマージング債券チームのインフレ・モデルによると、すでにインフレ率が顕著に低下している国が増加しており、特に実質金利が高く、中央銀行による利上げサイクルが終盤に差し掛かっているエマージング国では、市場がインフレ低下を好感する動きが期待されます。

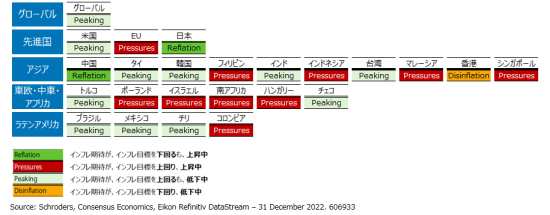

図表1:主要国のインフレ・サイクル

新型コロナウイルス感染拡大や政治的緊張の再燃により、エマージング国のクレジット・リスクは若干悪化したものの、メキシコ、ブラジル、インドネシア、南アフリカといった主要エマージング国は、堅固な国際収支、管理可能な水準の資金需要、割安な実質実効為替レート、規律だった金融政策の枠組み等により、マクロ経済的ファンダメンタルズは堅調です。

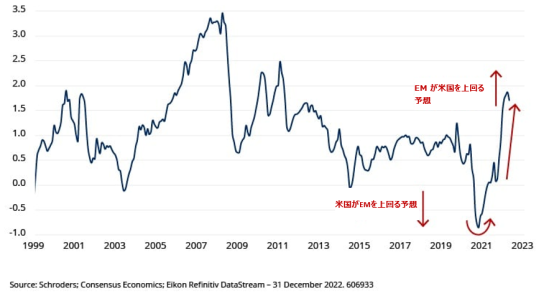

この資産クラスはまた、2023年は中国経済の本格的な活動再開に伴う中国の循環的な好転の見通しにも支えられると見込まれます。このような見通しの改善は、エマージング経済成長見通しが数年ぶりに先進国対比で優位となっていることからも見て取れます。

図表2:12か月後の成長見通し(エマージング対米国)

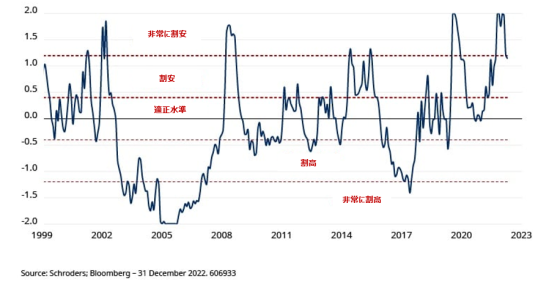

このようなエマージング経済成長見通しの相対的な改善は、まだエマージング資産の評価に反映されておらず、歴史的な低水準で取引されています。特にエマージング・ハイイールド債券にこの傾向が見られ、このサブセクターのバリュエーションは過去の危機時にのみ見られたような水準にまだ位置しています。

図表3:エマージング・ハイイールド債のバリュエーション推移

信頼できる政策的枠組みを有し、マクロ・ファンダメンタルズが強固な国の現地通貨建ておよび米ドル建てエマージング債券は、高水準の利回りによって魅力的なリターンを提供すると予想します。これまでエマージング債券に対して警戒してきた投資家も目を向けるべきタイミングだと考えます。

【本資料に関するご留意事項】

- 本資料は、情報提供を目的として、シュローダー・インベストメント・マネジメント(以下、「弊社」といいます。)が作成した資料であり、いかなる有価証券の売買の申し込み、その他勧誘を目的とするものではありません。英語原文と本資料の内容に相違がある場合には、原文が優先します。

- 本資料に示されている運用実績、データ等は過去のものであり、将来の投資成果等を示唆あるいは保証するものではありません。投資資産および投資によりもたらされる収益の価値は上方にも下方にも変動し、投資元本を毀損する場合があります。また外貨建て資産の場合は、為替レートの変動により投資価値が変動します。

- 本資料は、作成時点において弊社が信頼できると判断した情報に基づいて作成されておりますが、弊社はその内容の正確性あるいは完全性について、これを保証するものではありません。

- 本資料中に記載されたシュローダーの見解は、策定時点で知りうる範囲内の妥当な前提に基づく所見や展望を示すものであり、将来の動向や予測の実現を保証するものではありません。市場環境やその他の状況等によって将来予告なく変更する場合があります。

- 本資料中に個別銘柄についての言及がある場合は例示を目的とするものであり、当該個別銘柄等の購入、売却などいかなる投資推奨を目的とするものではありません。また当該銘柄の株価の上昇または下落等を示唆するものでもありません。

- 本資料に記載された予測値は、様々な仮定を元にした統計モデルにより導出された結果です。予測値は将来の経済や市場の要因に関する高い不確実性により変動し、将来の投資成果に影響を与える可能性があります。これらの予測値は、本資料使用時点における情報提供を目的とするものです。今後、経済や市場の状況が変化するのに伴い、予測値の前提となっている仮定が変わり、その結果予測値が大きく変動する場合があります。シュローダーは予測値、前提となる仮定、経済および市場状況の変化、予測モデルその他に関する変更や更新について情報提供を行う義務を有しません。

- 本資料中に含まれる第三者機関提供のデータは、データ提供者の同意なく再製、抽出、あるいは使用することが禁じられている場合があります。第三者機関提供データはいかなる保証も提供いたしません。第三者提供データに関して、本資料の作成者あるいは提供者はいかなる責任を負うものではありません。

- シュローダー/Schroders とは、シュローダー plcおよびシュローダー・グループに属する同社の子会社および関連会社等を意味します。

- 本資料を弊社の許諾なく複製、転用、配布することを禁じます。