- インフレ鎮静化には先進国経済の景気後退が伴う

- 米国では2023年末までに利下げへの転換の可能性

- スタグフレーションのリスクに傾斜

キース・ウエード

チーフ・エコノミスト & ストラテジスト

先進国経済の企業、消費者、市場では、今後見込まれる景気後退を意識した調整が行われたように見受けられます。米連邦準備制度理事会(FRB)議長は、経済のソフトランディングについて触れなくなったほか、英国では、インフレが40年ぶりの高水準で推移する中、政治家は借入金で支出を拡大したり、減税実施などについて語ることはなくなりました。このように、今では当局者は現実性を重視した方向に動いているといえます。

過去、経済の現状を受け入れることは重要であることを示しており、誤った期待は、資本の不適切な配分を促すことにつながってきました。足元、明るい光が見えない中でも、今後見込まれる厳しい状況を受け入れることは、インフレ圧力緩和のための行動を取るための最善な環境をつくることにつながります。これらの圧力は今すぐには緩和するわけではありませんが、2023年末までには、金利の低下が視野に入る環境となっている可能性があります。

金利の低下は、インフレの鎮静化や物価の安定化によって得られ、これは企業が計画や投資を行う上で重要となります。低い金利は、消費者にとってもプラスであるほか、ロシアのウクライナ侵攻を巡る状況の深刻化や米中関係の再悪化などの懸念材料はあるものの、投資家にとっては、バリュエーションの回復となる可能性があります。

インフレ鎮静化のコスト

地政学的リスクの深刻化は、我々が考えるよりも、世界をよりスタグフレーションな方向に導く可能性があります。スタグフレーションは、経済成長率が低位または減速すると同時に、インフレ率が高位で維持または上昇する環境を指します。そして、労働市場は堅調(物価の安定化には、より高い失業率が必要となります。)であることから、さらなるインフレや経済成長の減速を招く賃金上昇スパイラルの可能性は排除できません。そして、これらのシナリオにおいては、さらなる金利の上昇を避けられない可能性があります。

景気後退による影響はまだ感じられなくとも、今後見込まれる景気後退を受け入れることが現段階では重要といえます。米国テクノロジー企業で実施された約85,000人(Crunchbaseのデータを参照)ともいわれる解雇は、今後見込まれる苦境を想像させます。インフレ鎮静化に伴うコストは、経済成長率の減速と失業率の上昇であると考えます。先進国の中央銀行は、需要と物価上昇の抑制のために、足元数ヵ月間で速いペースで利上げを行っています。

また、米国経済が減速することで、賃金、物価、インフレをコントロールする必要があります。これにより、失業率は2023年4-6月期にNAIRU(インフレを加速させない失業率を指し、米国では4.5%程度とされる)を上回る水準に上昇し、2023年末には足元の約2倍である7%程度に上昇すると考えます。この見解は、経済が拡大から縮小に向かい、再び拡大する局面の過去の景気サイクルの分析に基づいています。1960年代の分析では、米国インフレ率が足元の水準まで上昇した局面では、物価の安定性を取り戻すためには最大4%のGDP(国内総生産)の低下を伴うことが示唆されています。

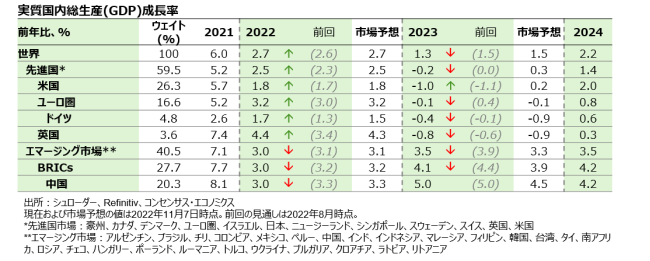

全く同じ景気サイクルというのは存在しませんが、政策の改善やより柔軟な労働市場を考慮した場合でも、GDPは2%程度低下することが見込まれます。これらを背景に、2023年の米国のGDP成長率はー1%に減速すると見込んでいます。0.2%である市場予想と比べ低めの見通しとなっており、2023年の世界経済成長率見通しについては、米国が中国を中心としたエマージング諸国の経済成長を相殺することから、1.3%とやや低めの見通しとしています(図表1)。

図表1:経済成長率見通し

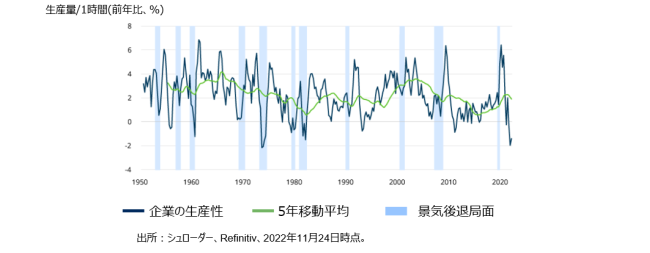

足元の景気サイクルで課題となるのは、パンデミックが労働供給に影響を与えたことといえます。例えば、英国では約600,000人、米国では200万人程度が労働市場から去っています。その結果、すでに先進国市場の労働市場は供給が不足しており、タイトな状況が続いています。このような環境下、米国の生産性の成長率は大きく低下し、足元では過去最低の水準で推移しています(図表2)。通常の環境下では、労働コストの上昇は人員削減の動きにつながりますが、足元では、まだこの動きは見られていません。

企業は、経済成長が回復した時に再度人員を増やすのが難しいとの懸念があることから、人員削減に抵抗がある可能性があると考えています。これまでのところ、高いコスト(エネルギー、原料、労働)を価格に転嫁することで成り立っており、インフレ圧力につながっています。

図表2:米国の生産性成長率の推移

中央銀行は、需要を抑制し、企業によるコストの転嫁を困難にし、再編成を促すことで、現在の状況を変えようとしています。現段階ではこの影響は、パンデミックで大きく拡大し、足元の経済活動の減速を受け調整しているテクノロジーセクターのみにとどまっています。経済全体としては、人員削減の水準は上昇基調にはあるものの、低水準で維持されています。米国の雇用統計からも読み取れるように、雇用の面では企業はいまだ拡大モードにあることが見受けられます。

2023年末までに、利上げから利下げに?

2023年1-3月期に米国の政策金利は4.5-4.75%でピークとなると見込んでいます。これは、あと2回の利上げ(2022年12月上旬時点)で、これまでの引き締め的な金融政策の影響が、企業の行動に変化をもたらすことを後押しする水準に達すると考えることに基づいています。企業収益は圧迫され、解雇が増加し、労働市場は緩和されることが見込まれます。NAIRUが達成される水準でインフレ率はターゲットを上回ると考えますが、これはFRBが維持するのに適切な水準であると考えており、2023年後半に景気後退を背景に利下げを行うための前段階となると考えます。

投資家にとっては、景気後退の中で株式は魅力的な投資機会を提供する局面となることが見込まれます。米国GDPの1%の低下は、2023年の企業収益の14%低下につながっていると考えています。企業業績の観点では明るい状況とはいえませんが、経済成長率の減速とインフレ率の改善を背景に、中央銀行は利下げを実施し、バリュエーションは回復し始めると考えます。

ただし、米国以外の中央銀行については2023年内に金融緩和への転換は行わないと考えています。エネルギーや食品を除いたコアインフレ率については、米国ではすでにピークを迎えた可能性がありますが、英国や欧州では引き続き上昇基調にあります。これにより、インフレ率を目標の2%程度に戻すには欧州中央銀行(ECB)やイングランド銀行(BoE)の対応を複雑化させる可能性があります。欧州のエネルギー価格は夏以降下落しており、需要が下支えされていることから、コアインフレ率は上昇を続けています。

経済成長率は早いペースで減速すると考えますが、ECBやBoEは2023年初まで利上げを継続し、残りの2023年は維持すると考えています。ただし、さらなるサプライズがないとは言い切れず、例えば英国の財政政策への懸念から英国債への需要は大幅に下落したことが挙げられます。

中央銀行は、過去10年以上にわたる量的緩和を通して国債の保有を拡大し、金融システムや経済の支援に資金を注入してきました。これらは、量的引き締めの一環として徐々に市場に売り戻されています。これにより、家計や企業、そして財政赤字の資金繰りで量的緩和を頼っていた国々の借り入れコストは上昇することが見込まれ、これらの国々は、現在では国外の投資家による需要に依存しています。

過去の過ちを繰り返さないように

今後、どの国が脆弱で、どの国の財政状況が良いのかを探っていく必要があると考えます。多額の負債を負う大部分の国々では、利払いの負担が増加し、取りうる財政政策にさらなる圧力をかけています。

中央銀行が物価安定に注力し、インフレ抑制のために必要な独立性を保つ限り、政府と中央銀行のダイナミクスはさらに複雑化する可能性があります。中央銀行は政治的圧力に抵抗し、早すぎる段階で利下げを行った過去の過ちを繰り返さず、インフレが戻ったときにのみ利上げを行う姿勢を取る方針であると考えられます。

-----------

グローバル社債

2022年は、社債市場にとって暗い1年となりましたが、2023年の見通しがこれまでになく明るい理由について、当社の主要クレジット・ポートフォリオマネジャーと議論してみました。

ラジーヴ・シャー グローバル社債 ストラテジスト

ジャニナ・シベリウス インベストメント・スペシャリスト

近年において、2022 年は社債にとって最悪の年だったと言っても過言ではありません。しかし、国債、社債のバリュエーションが再び魅力的な水準になってきたと共に、2023 年に向けて期待できる材料が多く見られています。

金融市場は新しい市場環境に適合し始めています。インフレはピークに達すると予想される一方で、中央銀行はますますタカ派的スタンスとなり、量的緩和の時代から遠ざかりつつあります。

グローバル景気後退への懸念は依然として高い状態ですが、この景気後退期がどれほど深刻で長引くかを判断するには時期尚早だと考えます。

銘柄間格差の拡大と魅力的なバリュエーション

新興国の中央銀行が大幅な利上げで先行し、先進国もこれに続き中央銀行が一連の利上げで金融環境を引き締めています。資金調達コストの上昇が経済成長を圧迫し始めており、債券市場における金利主導のボラティリティは 2023年には落ち着くと考えます。

国債および社債市場における一連の調整により、スプレッドと絶対利回りの両方においてバリュエーションは魅力的な水準となりました。景気減速期に入っていく中、企業のファンダメンタルズは堅調です。現在のバリュエーションは、投資家センチメントの悪化や多くの悪材料をを反映しており、グローバル社債が良好なリターンを提供できることを示唆しています。

図1:グローバル社債指数利回り水準(米ドルヘッジベース)

市場の主な懸念となっていたインフレは、ピークに達しようとしている可能性があります。米国における状況は改善しており、インフレデータは安定し、さらには低下の兆しも見せています。ロシアによるウクライナ侵攻により悪化した欧州のインフレ率もピークに達すると予想されていますが、米国に比しインフレ率の低下には時間を要するでしょう。

市場の混乱と銘柄間のスプレッド格差の拡大、およびセクター間の格差の拡大によりセクター配分効果が改善されるだけでなく、さらに重要なこととして、グローバルの社債市場の動向はファンダメンタルズ要因に回帰しています。これにより、2023年、グローバル社債は、アクティブ投資家にとって魅力的な収益機会を提供すると考えます。

マーサ・メトカルフ(米国クレジット戦略ヘッド)は「中央銀行の政策により特定の市場を大きく歪める結果となりましたが、この歪みがシステム全体に波及するまでには時間を要すると考えます。したがって、セクター・銘柄間格差は依然として高いまま推移するため、地域・セクター配分及び、リスク・ヘッジ戦略を機動的に実行することが可能なアクティブ投資家は、良好な投資機会に恵まれるでしょう。」と述べています。

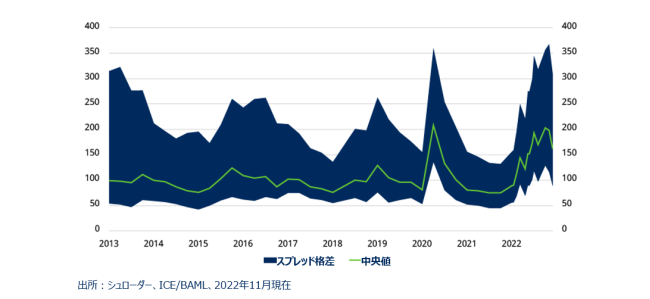

図2:ユーロ建て投資適格社債のスプレッド格差―良好なアルファの創出機会を提供

サイーダ・エガーシュテット(サステナブル・クレジット・ヘッド)は、次のように述べています。「スプレッド格差が開いた社債市場においては、企業のガバナンスが引き続き重視されるでしょう。長期的なサステナビリティの改善に取り組んでいる企業は、経営陣に利益相反がある企業や不明瞭な財務報告を行う企業よりも選好されています。投資先企業による情報開示は、規制当局だけでなく、より深いESGに関する疑問を持つ投資家に対しても改善する必要があると考えます。」

企業のファンダメンタルズは依然健全なものの多少の悪化が予想される

企業のファンダメンタルズは1年を通して堅調に推移していますが、経済成長の減速は売上高の伸びに対する圧力となっており、今後の収益に問題が生じる懸念があります。これは、特に景気後退時に収益が減少する景気循環セクター(景気動向に敏感なセクター)にとって課題となる可能性があります。

リック・レゼック(グローバル・クレジット・ポートフォリオ・マネジャー)は次のように述べています。「2023年が進むにつれ、セクターと発行体間の格差が拡大すると予想されますが、企業はより困難な環境を乗り切るための充分な準備を整えています。」

2023年、企業が直面する困難は、長期にわたる高インフレにより消費者の購買力が蝕まれグローバル経済成長が鈍化、そしてさらに消費が低迷するという悪循環ということになります。

ジャン・ヘニング(欧州/サステナブル社債ポートフォリオ・マネージャー)は次のように述べています。「欧州投資適格企業にとって中期債による資金調達コストは、既存の社債における平均クーポンの3倍を上回っています。ただし、これら投資適格企業は、これまでの低金利環境を利用して償還期間の延長を行っている為、2023年の借り換えリスクは管理可能な水準です。」

「来年に向けての悲観的な見通しを反映したビジネスサーベイを考慮すると、企業は債券を発行することに対しより慎重になると考えられます。最近、多くの発行体が以前より保守的な財務方針を取り、債券発行による資金調達を活用したM&Aの抑制や負債の返済が見られましたが、この傾向は来年も続くと予想しています。」

景気減速の兆し

米国金利のボラティリティを測定するバンク・オブ・アメリカ・メリルリンチMOVE指数は、2022年の間に2 倍以上の水準となりました。現在は大幅に下落しているものの、依然高水準となっています。これは、米連邦準備制度理事会 (FRB) が他の先進国市場に比し利上げサイクルにおいて先行しているという事実を反映しているといえます。

積極的な利上げにより、スプレッドのボラティリティも大幅に上昇していますが、FRBが利上げを一時停止または減速させると、このボラティリティは低下します。

欧州では、この冬の景気後退予想が現実のものとなり、その後は弱い回復が続く可能性があります。政府は消費者と企業の支援策として財政措置を実施していますが、これに関しては、中長期的な財政赤字の増加と一般債務の持続可能性を疑問視せざるを得ません。

為替ヘッジコストは現在、欧州社債に有利な方向に動いています。これは、米国の社債が有利となっていた量的緩和期間からの重大な変化と言えます。この変化により、欧州社債は外国人投資家にとって非常に魅力的なアセットクラスとなりました。

ジュリアン ホーダン(欧州クレジット・ヘッド)は、次のように述べています。「グローバル社債市場は現在、キャピタル・ゲインとインカム・ゲインの双方において魅力的なリターンを提供できる資産クラスとなっています。米国、欧州いずれの市場がより魅力的であるかについての回答は、微妙なものとなります。欧州は著しく安い一方、米国の不況はより浅い可能性があります。」

「金利が上昇し、中央銀行が量的緩和を終了する中、グローバル経済の成長が逆風に直面している局面で企業が成長するためには、堅調な事業分野とバランスシートの健全化に注力する必要があります。これは、社債のリスクと価値を差別化する機会が多く存在する可能性が高いことを意味します。」

「これが付加価値を創出するためにボトムアップの銘柄選択に注目する理由です。地理的及びセクター間の分散を図りつつ、発行体レベルおよび投資テーマの観点で確信のあるポートフォリオを構築することに焦点を当てています。」

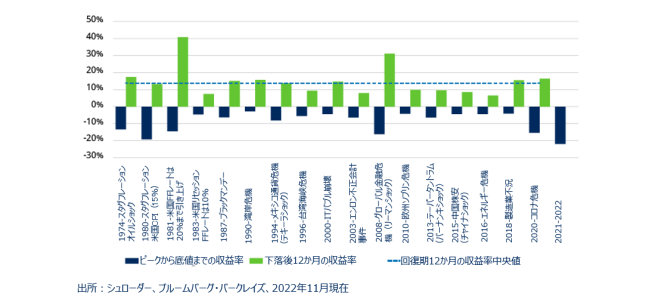

2021年から22年にかけての米ドル建て投資適格社債指数のピーク時から底値までのドローダウンは、過去45年超で最悪な数字となりました。しかし、大幅下落の翌年における収益率は歴史的に見て高い水準が期待されます。

図3:ドローダウン

アジア投資適格社債の回復

アジアでは、タカ派的な中央銀行、地政学的な緊張、そして中国のゼロコロナ政策と住宅市場の苦境により、社債市場は年間を通じて逆風に直面しました。しかし、バリュエーションは現在、長期投資家にとって魅力的な水準に達しているように見えます。

JPモルガン・アジアン・クレジット指数の利回りは11月30日現在7.0%で、2008 年の金融危機以降、アジア太平洋地域(除く日本)の配当利回りとの差が最高水準となっています。

ペン・フォン・ング(アジア・新興国社債運用チーム・ヘッド)は次のように述べています。「アジアの投資適格社債は、2022 年において先進国及び新興国市場の投資適格社債に比べ下値抵抗力を示しており、企業の純負債比率は2倍と比較的低く、インタレスト・カバレッジ・レシオは依然として健全な水準です。この市場における安定した企業ファンダメンタルズは、今後のバリュエーションを支え、経済成長が減速する環境に向かうためのバッファーを提供しています。長期的には、FRBが最終的に利上げサイクルの停止、もしくは方向修正をして金利動向が安定し始めれば、アジア投資適格社債は恩恵を受けると考えます。」

「ただし、アジアのハイイールド債市場については、特に中国の不動産セクター特有のリスクが高まり、引き続き不安定な推移となる可能性が高いと考えます。」

「さらに中国における最近のゼロコロナ政策の緩和と、一連の不動産セクター支援策は、システミックリスクの軽減に有用と考えていますが、短期的に経済活動が完全に再開する可能性は低く、また不動産市場の持続的な回復は、政策の実行と今後の支援策に依るところが大きいと思われます。したがって、中国の不動産銘柄の保有に関しては、海外の債権者が国内債務よりも優先度が低く扱われているように見えることも考慮すると、住宅販売の堅調な回復が見られるまで、最良と思われる発行体のみに限定することが妥当と考えます。」と述べています。

サステナビリティ

2022年のESG社債の発行において、グリーンボンドが主流となったことを受け、グリーンボンド市場は、2023年も継続して成長する可能性が高いと考えます。また、2023 年にはハイイールド債市場におけるサステナビリティ・リンク債の発行が増える可能性もあります。

サイーダ・エガーシュテットは次のように述べています。「パブリック社債市場を通じたソーシャル・インパクト(社会的影響)投資に対する関心が高まる可能性があります。現在のところ主に人的資本に焦点が当たるものと思われていますが、2023年は循環経済と自然保護も大きなテーマになってくるでしょう。これらはすべて、健康、食料、水システム、不平等というテーマに対し長期的な影響を与えるからです。」

「ほとんどの産業は森林や自然に依存しており、私たち社債投資家は企業と関わり、循環型経済と持続可能な素材調達を重視する必要があります。私たちは、責任ある消費と保護、医療・教育へのアクセス、そして不平等と闘うためのソリューションを提供する発行体を探しています。」

グローバル戦略によるアクティブ運用を通じたリスク管理

2023 年の社債市場の見通しは改善されていますが、いくつかの懸念が残り、特にグローバルで同時に景気後退となるリスクがあります。この点につき、

マーサ・メトカルフは次のように述べています。「このリスクは、アクティブ運用と、地域、セクター、格付け、発行体を横断する柔軟性を備えた分散型のポートフォリオを通じて抑制することが可能です。2023年は、投資機会に恵まれ、機動的な運用を行う投資家が報われる可能性が高いと考えます。

【本資料に関するご留意事項】

- 本資料は、情報提供を目的として、シュローダー・インベストメント・マネジメント(以下、「弊社」といいます。)が作成した資料であり、いかなる有価証券の売買の申し込み、その他勧誘を目的とするものではありません。英語原文と本資料の内容に相違がある場合には、原文が優先します。

- 本資料に示されている運用実績、データ等は過去のものであり、将来の投資成果等を示唆あるいは保証するものではありません。投資資産および投資によりもたらされる収益の価値は上方にも下方にも変動し、投資元本を毀損する場合があります。また外貨建て資産の場合は、為替レートの変動により投資価値が変動します。

- 本資料は、作成時点において弊社が信頼できると判断した情報に基づいて作成されておりますが、弊社はその内容の正確性あるいは完全性について、これを保証するものではありません。

- 本資料中に記載されたシュローダーの見解は、策定時点で知りうる範囲内の妥当な前提に基づく所見や展望を示すものであり、将来の動向や予測の実現を保証するものではありません。市場環境やその他の状況等によって将来予告なく変更する場合があります。

- 本資料中に個別銘柄についての言及がある場合は例示を目的とするものであり、当該個別銘柄等の購入、売却などいかなる投資推奨を目的とするものではありません。また当該銘柄の株価の上昇または下落等を示唆するものでもありません。

- 本資料に記載された予測値は、様々な仮定を元にした統計モデルにより導出された結果です。予測値は将来の経済や市場の要因に関する高い不確実性により変動し、将来の投資成果に影響を与える可能性があります。これらの予測値は、本資料使用時点における情報提供を目的とするものです。今後、経済や市場の状況が変化するのに伴い、予測値の前提となっている仮定が変わり、その結果予測値が大きく変動する場合があります。シュローダーは予測値、前提となる仮定、経済および市場状況の変化、予測モデルその他に関する変更や更新について情報提供を行う義務を有しません。

- 本資料中に含まれる第三者機関提供のデータは、データ提供者の同意なく再製、抽出、あるいは使用することが禁じられている場合があります。第三者機関提供データはいかなる保証も提供いたしません。第三者提供データに関して、本資料の作成者あるいは提供者はいかなる責任を負うものではありません。

- シュローダー/Schroders とは、シュローダー plcおよびシュローダー・グループに属する同社の子会社および関連会社等を意味します。

- 本資料を弊社の許諾なく複製、転用、配布することを禁じます。