デロイト トーマツ グループの有限責任監査法人トーマツ(東京都千代田区、包括代表:大久保孝一、以下トーマツ)は、企業が非財務情報の企業価値への影響を定量的に分析し、経営管理に活用するためのアドバイザリーサービスを開始します。

非財務情報開示の標準化・義務化に向けた動きが活発化している一方で、ESG(Environment、Social、Governance) データと企業価値との関連性の分析は道半ばの状態にあり、当グループの調査においても、「ESGデータの開示がどのように自社の企業価値につながっているかを分析し、経営の意思決定に活かしたいが、まだ実施できていない」と回答する企業が7割を超えています。

そこで、トーマツは企業が開示する個々の非財務指標データ(Greenhouse Gas 、以下GHG排出量、排水量、女性管理職比率、取締役報酬上限値など)と企業価値(Price Book-value Ratio、以下PBR)との関係性を定量的に検証する相関分析モデルを開発しました。相関分析モデルの概要や分析アプローチ、分析結果の活用イメージおよび期待される効果は下記の通りです。

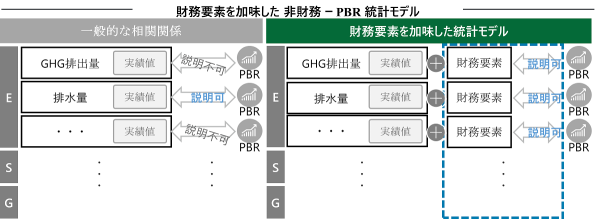

<相関分析モデル概要>

ESGデータと企業価値の相関分析にPBR(株価純資産倍率)を用いることは一般的に行われています。しかしながら、PBRをESGデータだけで説明することはできず、経営の意思決定への活用は困難でした(下図左側)。そこで、トーマツでは、PBRとの相関関係が見出しやすい企業財務や市場に関する指標も加味した分析を行うことにより、PBRに対して有意に貢献するESGデータを定量的に導出することが可能としました(下図右側)。なお、分析にあたり、財務要素の説明変数をベースとしながらも、説明困難な範囲については、非財務活動の効果として取り入れています。

<分析アプローチ>

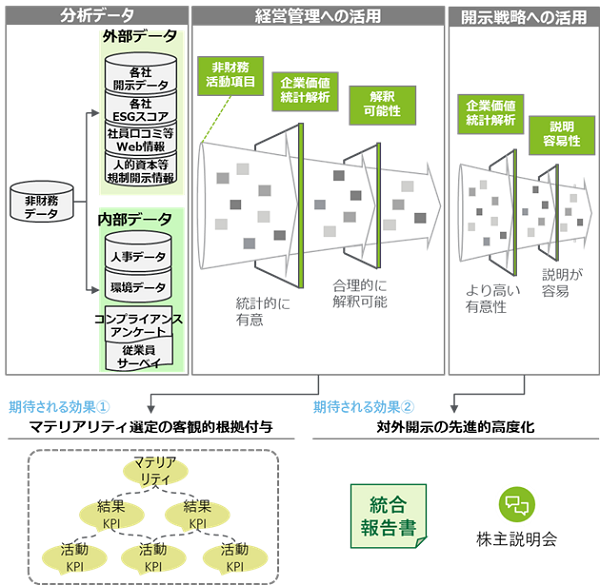

非財務データの分析には、外部データと内部データをあわせた分析アプローチを適用します。

外部データは、格付け会社やWeb情報等から一般に入手可能なデータであり、GHG排出量、女性管理職比率等、各社共通して保持するデータが中心となります。PBRに対する影響度を競合他社や、業界、業種全体で算出・比較することで、よりPBRに貢献する非財務活動の探索が可能になります。

内部データは自社から収集されたデータであり、アンケート自由回答等、非構造化データの活用も可能です。これらは自社固有の非財務KPIに係るデータが中心となります。

<分析結果の活用イメージと期待される効果>

分析結果は、経営管理(中期経営計画に対して非財務の要素を織り込む・ESGデータをKPIとして設定する)や開示戦略(機関投資家、格付け会社、アナリストとの対話)において活用可能です。

① PBRに有意に貢献する非財務活動が分かることで、経営管理上、マテリアリティ選定等に客観的根拠を付与することができます。また、定量的な分析結果をマテリアリティ見直し時の基準として用いることができます。

② PBRへの貢献が明確に説明できる非財務活動の定量的な分析結果を開示することができます。また、非財務活動に関する報告・レポートが定量的な根拠を持つことで、企業の対外的なアカウンタビリティに貢献できるとともに、機関投資家・格付け会社・アナリストを含む市場からの評価を高めることにも貢献できます。

デロイト トーマツ グループでは、「ESGデータドリブン経営」の実装が今後企業に不可欠になると考えています。ESGデータドリブン経営とは、企業活動の努力をステークホルダーへの価値向上につなげる経営管理基盤として、意思決定に必要なインプットと企業活動の結果(アウトプット)を財務・非財務問わずに収集・分析することを可能とするアナリテック基盤を整備・実装・活用することです。今回のモデルはESGデータドリブン経営にも貢献するものです。