足元、欧州の銀行は注目を集めていますが、魅力的な 投資ケースを備えていると考えています

ベン・アーノルド

欧州株式 インベストメント・ディレクター

今年の株式市場は、主にバリュエーションの調整により大きく下落しました。景気減速が避けられなくなった足元では、消費者の生活コスト上昇などから企業業績の落ち込みが懸念されます。しかしながら、銀行セクターは、今後、収益が改善する可能性を持つ例外的なセクターであると考えられます。このようなポジティブな見方はセクター内のすべての銘柄に当てはまるわけではありませんが、シュローダーでは以下の5つの理由から欧州銀行は魅力的な投資ケースを備えていると考えています。

バリュエーション面での魅力

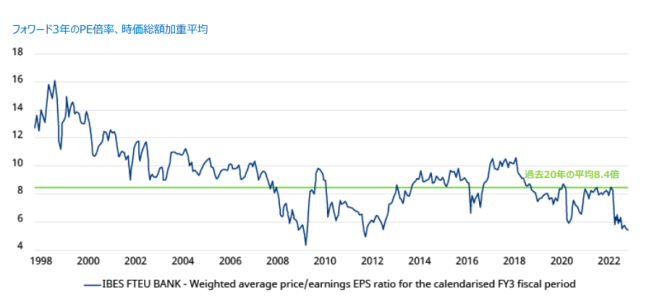

銀行は、通常、収益と景気変動の関連性から株式市場においてディスカウントされやすい業種です。足元の米銀は市場全体の中でも割高なセクターとなっています。一方、英国と欧州の銀行のバリュエーションは同地域への懸念から明らかに割安です。下図は過去20年の汎欧州の銀行セクターのフォワード3年のPE倍率の推移を示しています。足元のバリュエーションは、過去平均水準に対し35%ディスカウントされています。

過去20年の汎欧州の銀行セクターのバリュエーションの推移

出所:Refinitiv DataStream、シュローダー、2022年9月末

欧州バリュー株式ファンドマネジャーのアンディ・エバンスは、「セクターの平均バリュエーションを下回る銘柄が存在し、それらの銘柄に着目することが重要です。銀行の業績見通しが金利上昇と強力なバランスシートを背景としても過去よりも良好であることを考えると、それらの銘柄は特に魅力的なバリュエーションであると考えられる」と述べています。

金利上昇と収益への影響

銀行株のパフォーマンスは金利上昇と正の相関があります。下図は、欧州銀行株の欧州株式全体に対する倍率(銀行株の相対的なパフォーマンスの代理指標、下図の青ライン)とユーロ建ての金利スワップ3年のレート(緑ライン)の推移となりますが、明確に正の相関があります。

銀行株は、金利上昇時に良好なパフォーマンスを示す傾向

出所:Refinitiv DataStream、シュローダー、2022年9月末

欧州の銀行セクターのアナリスト、ジャスティン・ビセカーは「過去10年間は金利低下と相対的な株価パフォーマンスの低迷との間に明確な関係が見られます。金利に関しては、利上げを背景として過去10年以上の金利低下がここ数か月において巻き戻されています。しかし、銀行の相対株価パフォーマンスには今のところ変化が見られません。この乖離は短期的なものであり、今後、投資機会を提供すると考えられます」と述べています。

通常、景気後退局面では金利は低下しますが、足元のサイクルでは中央銀行がインフレを抑制しようと利上げを実施しています。このような環境は前例があまりありませんが、銀行のビジネスモデルは、小さな金利変動がPL上の純利益に大きな影響をもたらすため、金利上昇は収益性の大幅な改善をもたらすと期待されます。これは、銀行がコストの増加を僅かな水準に留め、金利変動から純利益を増加させることが可能なためです。

グローバル金融危機以降、欧州の銀行にとって収益性が大幅に改善する局面がはじめて訪れたといえます。グローバル金融危機後、金利低下による純利益へのネガティブな影響と資本水準を引き上げる金融規制が相まって収益性に大幅な下押し圧力がかかりました。資本水準の維持は、想定外の損失に対するクッションの役割を期待し、規制当局から要求されました。また、2008年以前は金利水準が高く、銀行間の顧客獲得競争が激しかったことにより、預金金利を引き上げるなど利ザヤが圧迫されていました。足元の欧州銀行は、流動性を十分に高く維持し、預貸率は100%を下回っています。そのため、十分なシェアを持つ銀行は市場金利が上昇しても預金金利を引き上げるインセンティブはあまりありません。

銀行セクター内での金利感応度を考慮

銀行セクター内でも個々の銀行の金利感応度は異なり、金利上昇による恩恵の程度は異なります。差異が生まれる主な要因は、ビジネスモデルや収益源の違い、保有資産のプライシング頻度、営業レバレッジの水準です。他の条件が同じであれば、営業レバレッジの高い銀行の方が収益性の改善が大きくなります。実際に個々の銀行によってビジネスモデルは大きく異なります。ウェルスマネジメントなどの調達金利の水準に依存しないビジネスから、リテールバンキングなどの金利スプレッド(借入金利と貸出金利の差)に依存するビジネスまで銀行の事業エクスポージャーは様々です。金利の感応度の高い銀行を選好することは、金利が上昇する局面では有利にみえますが、金利スプレッドの上昇を最大限に活用する能力を持つ銀行を選別するためには他にも考慮すべき事項が多くあります。

良好なバランスシート

足元、銀行セクターのバリュエーションを低く抑えている可能性が高い懸念の1つは、与信コスト(景気後退期に融資先が債務不履行になった場合の損失引当や不良債権の償却コストにそなえて銀行が積み立てる準備金)です。欧州経済が減速する中、与信コストの増加が利上げによるマージン改善を一部、侵食する可能性があります。ただし、殆どの銀行がコロナ危機中に予防的に貸倒損失引当を積んできたことを考慮すると、今後の景気後退期のコスト増を金利上昇の収益増の恩恵が上回ると想定されます。典型的な景気後退局面では、与信コストは通常サイクル時の2-3倍となりますが、足元の銀行収益を全て帳消しにするには6倍以上のストレスが掛かる必要があります。更に与信コストの計上は1回となりますが、金利上昇による収益の恩恵はその期間に応じて複数年度もたらされます。

与信コストの増加は懸念事項の1つではありますが、欧州の銀行は資本を十分に備えていると考えています。足元の欧州銀行のCET1比率(規制当局が銀行の財務健全性を監督するための自己資本比率)は金融危機前よりもはるかに良好な水準にあり、Caixa銀行やINGはTier1資本の15%、北欧の銀行の一部は20%となっています。金融危機前(15年前)には多くの銀行の資本比率は1桁半ばでした。

魅力的な水準の配当利回り

投資家にとって、もう一つの魅力的な点は予想される配当水準です。2023年の配当利回りに対するコンセンサス予想は、10年以上前よりもはるかに高くなっています。欧州の銀行セクターのアナリスト、ジャスティン・ビッセカーは、「欧州の銀行の配当利回りは2023年に約7.5%と想定しています。配当カバー率が健全な水準であることに加え、バランスシートと十分な貸倒引当がなされていることから株価の下落がなくてもこの水準の配当利回りの獲得が可能であると考えています。マクロ経済の見方が悪化し、成長期待が低下する中、株式投資家が期待するトータルリターンにおいて配当が果たす役割が大きくなり、足元の魅力的なバリュエーションも相まって株価の上昇をもたらす可能性があります」と述べています。

ウィンドフォール・タックス(超過利潤への課税)への見方

最後に英国では銀行や民間企業が英国政府の財政負担を支援する役割にまわるという憶測があります。この憶測が現実化した場合、上述の魅力を反故にするようなインパクトはあるのでしょうか。アンディ・エバンスは、「現時点で想定できることとして銀行への新しい税金の導入ではなく、銀行課税撤廃の巻き戻し(英国銀行への税率の8%増加)の可能性が高いでしょう。これは英国企業全体に対し法人税率を25%に引上げることと整合性があると想定されます。バリュー投資家としては、ウィンドフォール・タックスについて特定の予測をせず、超過利潤に対しても予測をしません。その代わりに景気循環において正規化された利益に基づくバリュエーション評価を実施します。このような慎重なアプローチは、ウィンドフォール・タックスが超過利潤に及ぼす正味の影響を予測するよりも保守的な見積もりとなることを意味します。これは、バリュー投資の中核的な信条である、保守的な仮定に基づく、マージン・オブ・セフティの考え方と一致します」と述べています。

【本資料に関するご留意事項】

- 本資料は、情報提供を目的として、シュローダー・インベストメント・マネージメント・リミテッド(以下、「作成者」といいます。)が作成した資料を、シュローダー・インベストメント・マネジメント株式会社(以下「弊社」といいます。)が和訳および編集したものであり、いかなる有価証券の売買の申し込み、その他勧誘を目的とするものではありません。英語原文と本資料の内容に相違がある場合には、原文が優先します。

- 本資料に示されている運用実績、データ等は過去のものであり、将来の投資成果等を示唆あるいは保証するものではありません。投資資産および投資によりもたらされる収益の価値は上方にも下方にも変動し、投資元本を毀損する場合があります。また外貨建て資産の場合は、為替レートの変動により投資価値が変動します。

- 本資料は、作成時点において弊社が信頼できると判断した情報に基づいて作成されておりますが、弊社はその内容の正確性あるいは完全性について、これを保証するものではありません。

- 本資料中に記載されたシュローダーの見解は、策定時点で知りうる範囲内の妥当な前提に基づく所見や展望を示すものであり、将来の動向や予測の実現を保証するものではありません。市場環境やその他の状況等によって将来予告なく変更する場合があります。

- 本資料中に個別銘柄についての言及がある場合は例示を目的とするものであり、当該個別銘柄等の購入、売却などいかなる投資推奨を目的とするものではありません。また当該銘柄の株価の上昇または下落等を示唆するものでもありません。

- 本資料に記載された予測値は、様々な仮定を元にした統計モデルにより導出された結果です。予測値は将来の経済や市場の要因に関する高い不確実性により変動し、将来の投資成果に影響を与える可能性があります。これらの予測値は、本資料使用時点における情報提供を目的とするものです。今後、経済や市場の状況が変化するのに伴い、予測値の前提となっている仮定が変わり、その結果予測値が大きく変動する場合があります。シュローダーは予測値、前提となる仮定、経済および市場状況の変化、予測モデルその他に関する変更や更新について情報提供を行う義務を有しません。

- 本資料中に含まれる第三者機関提供のデータは、データ提供者の同意なく再製、抽出、あるいは使用することが禁じられている場合があります。第三者機関提供データはいかなる保証も提供いたしません。第三者提供データに関して、本資料の作成者あるいは提供者はいかなる責任を負うものではありません。

- MSCIは、本資料に含まれるいかなるMSCIのデータについても、明示的・黙示的に保証せず、またいかなる責任も負いません。MSCIのデータを、他の指数やいかなる有価証券、金融商品の根拠として使用する、あるいは再配布することは禁じられています。本資料はMSCIにより作成、審査、承認されたものではありません。いかなるMSCIのデータも、投資助言や投資に関する意思決定を行う事(又は行わない事)の推奨の根拠として提供されるものではなく、また、そのようなものとして依拠されるべきものでもありません。

- シュローダー/Schroders とは、シュローダー plcおよびシュローダー・グループに属する同社の子会社および関連会社等を意味します

- 本資料を弊社の許諾なく複製、転用、配布することを禁じます。