2021年がサステナブルファイナンス開示規則(SFDR)の年であったとすれば、2022年は金融商品市場指令(MiFID)の年になります。EUのサステナブルファイナンス・アジェンダが進む中、次の変更として、2022年8月2日から、MiFID適合性評価において「サステナビリティ選好」が追加されます。

規制当局は、サステナビリティ選好について非常に専門的な定義を打ち出しています。投資アドバイザーは、主に企業によるサステナビリティ報告がまだ義務付けられていないことによるデータ・ギャップに悩まされる市場において、このサステナビリティ選好の評価を実施することが期待されています。この新しい変更の最終的な対象者である顧客自身がサステナビリティについて全くなじみがないことが、この評価の実施をより一層難しいものにしています。

このレポートでは、MiFIDの適合性評価における変更の主要な側面をいくつか示し、評価が実際にどのようなものになるかを考察しています。また、投資アドバイザーが直面する可能性のある多くの実務的な問題とその対処方法について取り上げます。

紆余曲折があるでしょうが、こうしたプロセスを何度か繰り返すことで、いずれは落ち着いていくものと思われます。

アナスタシア・ペトラーキ

サステナビリティ インベストメント・ダイレクター

概要

MiFIDの新しいサステナビリティ選好の評価規則は、これまでにも述べてきたように、より大きなパズルの一部です。一言で言えば、これらの新規則は、EUのサステナブルファイナンス・アジェンダの推進を目的とした、ますます複雑化する規制の枠組みの一部です。このアジェンダの主な目標は、EU経済をネットゼロ経済にするための活動に向けた資金の流れを促進し、さらに加速させるようなサステナビリティに関する規制の枠組みを構築することです。これを達成するために、この枠組みには、企業から資産運用会社、またアセット・オーナーや投資アドバイザーに至る、投資のバリュー・チェーンに沿ったすべての人々に影響を与える規制が含まれています。

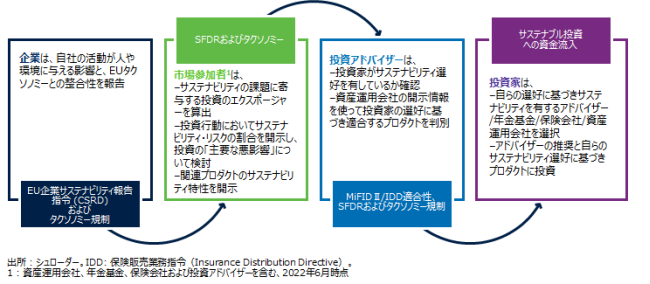

実際にこれはどのように機能するのでしょうか。まず、企業が自らの活動を報告し、市場参加者(資産運用会社、年金基金、保険会社など)がその情報を入手、それをもとに資金配分を行い、同時に、自社の事業においてサステナビリティにどのように取り組んでいるかを報告することとなります。これにより、様々な投資プロダクト間の比較可能性と競争が高まるはずです。

そして、投資アドバイザーは、どの資産運用会社、年金、保険会社がサステナビリティにより取り組んでいるか、どのプロダクトが環境的にサステナブルであるかを知ることができます。また、サステナビリティを重視する最終投資家に、それらのプロダクトを勧めることができます。最終的には、最終投資家は、すべての開示情報から、どのプロダクト提供者とそのプロダクトがサステナブルなのかを知ることができ、また、投資アドバイザーの勧めに従って、これらのプロダクトを購入することができるようになるのです。

資金の流れの観点からは、これは逆の方向に作用します。完全な透明性を確保することで、最終投資家(および必要に応じてそのアドバイザー)は、どのプロダクト提供者とどの商品が(MiFIDの定義と自らの選好に応じて)「サステナブル」であり、希望すれば、どのように自らの資金をそれらに投資できるかを容易に知ることができます。このことは、これらのプロダクトの投資先である企業そのものへの資金供給が増えることにつながります。

図表1:規制によって、どのようにサステナブル投資に資金を向かわせることができるのか?

投資アドバイザーの役割と新たなMiFIDのサステナビリティ選好評価

アドバイザーは投資のバリュー・チェーンにおいて非常に重要な役割を担っています。アドバイザーはゲート・キーパーであり、資産運用会社、年金基金および保険会社から開示される企業レベルおよびプロダクトレベルの情報の双方を理解する必要があります。

MiFIDによって、アドバイザーは顧客にプロダクトを推奨する前に適合性評価を行うことが義務付けられています。これには、顧客、顧客の投資に関する知識、財務状況、損失に耐える能力、投資目的等への理解などが含まれます。また、投資プロダクト、その投資目的、リスク、リターン、費用や手数料などに関する知識も含まれます。顧客の特性と投資目標に基づいて、アドバイザーはプロダクトを推奨できます。

MiFIDの適合性評価プロセスにおける変更点は、既存および新規顧客がサステナビリティ選好を有しているかについて、アドバイザーが追加的な検討を実施することが義務付けられたことです。

修正規則

2によれば、顧客は、以下の3つの方法のうち1つまたは組み合わせてサステナビリティ選好を示すことができます。

- EUタクソノミーへのプロダクトの適合率

- SFDRが定義したサステナブル投資へのプロダクトの配分比率

- 主要な悪影響(PAI)に対する定性・定量的検討

重要なことは、タクソノミーの最低適合率、サステナブル投資の最低比率およびPAIは顧客が決定するということです。投資可能なプロダクトの中に顧客のサステナビリティ選好に合致するものがない場合、そのプリファレンスが適合するように変わらない限り、プロダクトを販売することはできません。

規制には、サステナビリティ選好の評価が実際にどのように展開されるかについて具体的な記述はありません。2022年初め、欧州証券市場監督機構(ESMA)は、アドバイザーがこの変更を実施するのに役立つガイドライン案について協議を実施しました。最終的なガイドラインは、変更が施行された後の2022年秋になると思われます。

2:この変更は委託規則(EU)2017/565が改正され、サステナビリティ選好の定義は当該規則の第2章の新たな第7項に概要が示されています。

アドバイザーがサステナビリティ選好評価にArticle8および9を適用できない理由

恐らく明確な疑問の一つは、なぜ規制当局がサステナビリティ選好の定義にSFDRのArticle8および9に該当するプロダクトを参照せずに、この方法を選んだかということです。興味深いのは、規制当局がこの件についての協議プロセスの初期段階で、まさにこのアイデアが浮上したということです。そうならなかった理由は、おそらくArticle8と9の実際の内容に関係していると思われます。

市場はArticle8と9をプロダクトのラベルとして使用していますが、これらはラベルではありません。これらは、投資プロダクトがサステナビリティ特性を促進する(Article8)意味も、サステナブル投資目標を有する(Article9)意味も定義するものではないからです。これらは単にプロダクトが市場に対して開示すべき内容を定義しているだけです。従って、SFDRはラベリングというより、マッピングのようなものです。つまり、サステナブル投資を提案するのであれば、何をどのように行うのかを公表せよ、ということです。

従って、Article8と9がプロダクトの定義ではないのなら、MiFIDは他の何かを使う必要があります。前述の3つのオプションが、規制当局が使用を決定し、市場が実践しなければならないものとなります。

予想される実際の評価

理論を理解したところで、問題はこの評価が実際にどのようなものであるかということです。

ここで目安となるのはESMAのガイドライン案です。詳細をみると(そして最終的なガイドラインがこの提案されたものと全く異なるものにはならないと仮定するならば)、規制当局が想定しているのは、顧客に影響を与えないような中立的で公平なトーンでの議論であり、ほとんどの場合、「イエス」か「ノー」で答えられるような質問をすることでしょう。意思決定ツリーの例を補足1に示しています。

このガイドライン案によれば、アドバイザーが「サステナビリティ選好がありますか?」という質問に至る前に、2つのことを行う必要があります。

まず、アドバイザーは適合性テストの一環としてこれまで行ってきたことを継続する必要があります。これは、顧客の投資知識、経験、財務状況、損失に耐える能力、投資目的などを評価するために必要なすべての情報を収集することを意味します。ここまではいつも行っている業務です。

次に(ここからがやや新しいことですが)、アドバイザーは以下に挙げる多くの事項を顧客に説明しなければならなくなると思われます。

- ESGとは何か、その構成要素(E、SおよびG)

- サステナビリティ選好の概念、顧客がサステナビリティ選好を表す方法

- サステナビリティを重視しているプロダクトと、そうでないプロダクトの違い

これらのポイントを明確にした上で、アドバイザーは顧客に対し、そのサステナビリティ選好について確認することになります。

興味深いのは、顧客が「ノー」と言っても、投資目的や財務状況などの観点から、その顧客に適していると見なされる場合、アドバイザーはサステナブル投資に重点を置いたプロダクトを引き続き推奨することができます。つまり、プロダクトのサステナビリティ要素に関して、「ネガティブ・ターゲット」というのは存在しないということです。このことは、政策担当者がいかに資本の再配分に力を入れているかを物語っています。

いずれにせよ、多くの場合において、回答は「イエス」と考えられ、より複雑な議論が始まることになります。

最初に評価する項目は(常にESMAのガイドライン案に従って)、利用可能な3つのオプションの内、どのオプションあるいはオプションの組み合わせを顧客が選好するか、ということです。

- タクソノミー比率を使用する場合、次のステップは最低比率か許容範囲を明確にすること

- サステナブル投資の比率を使用する場合、次のステップは最低比率と、E、S、Gのいずれに重点を置いているかを明確にすること

- PAIを使用する場合、次のステップは、E、Sおよび/あるいはGのいずれに重点を置いているかを明確にすること

ガイドライン案では、顧客が3つのオプションの組み合わせを選択する場合、推奨される行動指針について、むしろ明確にはなっていません。恐らく最終的なガイドラインではこの点についてより具体的になると思われます。

もし顧客が示すサステナビリティ選好に合致するプロダクトがない場合、どうするのでしょうか。その場合、顧客が自らの選好を適応させようとするかどうかが問題です。もしイエスなら、同様の質疑応答を繰り返すことになり、ノーなら議論終了ということになります。

このように、すべてが新しくテクニカルであることから、最も可能性の高いシナリオは(少なくとも最初のうちは)、かなり反復的なプロセスになるということです。

サステナビリティ選好評価を促進するツール

アドバイザーや販売会社がこの評価を行う際に自由に使えるツールが欧州ESGテンプレート(EET)です。

EETはFinDatEx(Financial Data Exchange Templates)によって作られています。これは欧州の金融サービスセクターの企業により形成されたワーキンググループです。その目的は、MiFIDⅡのようなEUの規制への対応に必要なデータ交換を促進するためのツールの開発と調整をサポートすることです。

EETはおよそ600のフィールドを持つエクセルファイルであり、全ての必要なデータを機械が読み込める形式で提供することになっています。

EETの使用は任意ですが、実際に、プロダクト提供者が自社プロダクトに関する3つのサステナビリティ選好オプションについて説明するための主要な手段となりえます。2023年に、特定の基準を用いたより詳細なSFDRの開示が可能になったとしても(詳細は次項参照)、その情報は特に利用し易くない文書形式で示され、機械で読み取りもできないものとなるでしょう。したがって、EETは、アドバイザーがサステナビリティ選好評価を実施する際の主要なツールであり続けると思われます。

図表2:欧州ESGテンプレートの例

課題

前項では、かなりスムーズなプロセスを説明しました。しかし、現実はもっと複雑です。その過程において、市場が直面する多くの現実的な問題があると思われます。

この複雑さの根底には、EUのサステナブルファイナンスの枠組みにおける様々な規制の発効順序があります。図表3に示す各規制要件の適用時期の簡略化された時系列を見ると、次の4つのことに気づきます。

- 新しいMiFIDのサステナビリティ選好評価の実施方法に関する最終ガイドラインは、この評価の要件が発効した後に入手可能となる予定(2022年第3四半期対2022年8月)

- この評価に必要なプロダクトの詳細の多くは2023年1月から入手可能となりますが、Article8および9に基づくプロダクトに関する開示テンプレートが発効する時期でもある。これはいわゆる「SFDRレベル2テンプレート」と呼ばれるもので、Article8と9のすべての開示事項が特定の分野をカバーすることと、非常に具体的な方法での開示を要求するもの

- タクソノミー規制は不完全のまま(詳細は後述)

- 企業は必要な非財務データのみを報告し、タクソノミー規制は現在少数の企業にしか適用されず、企業サステナビリティ報告指令(CSRD)は2024年以前には施行されない3

SFDRのプロダクト開示テンプレートとPAI指標は、2023年後半に見直されることが既に分かっています。賢明な読者は、これらが2023年1月から適用されることにお気づきでしょうから、私たちが今知っているフォームは、短命な基準であることが判明する可能性があります。この見直しの結果は予想が困難です。ただ、欧州委員会が欧州監督当局(ESAs)に準備作業を依頼したことは明らかになっています。

図表1が示唆するように、企業が最初に報告し、次に資産運用会社が報告し、そしてアドバイザーが完全な情報を得るのではなく、その逆になります。まず、資産運用会社はSFDRに従って報告します。次に、アドバイザーは、MiFIDⅡに従ってサステナビリティ選好を評価する必要があります。その後、SFDR(レベル2テンプレート)を少し使用します。そして最後に、すべての基礎となる規制、企業による報告となります。

2022年1月以降、資産運用会社は、自社プロダクトが不完全なEUタクソノミーに適合していることを、存在しない企業のタクソノミー適合データを使って数字で示さなければならなくなったのです。そして、2022年8月からのMiFIDのサステナビリティ選好評価では、アドバイザーは資産運用会社が報告する情報を使って顧客の選好を評価することになっていますが、これは不完全かあるいは完全に欠如しているデータに基づくものになります。

3:2022年6月時点の状況ですが、CSRDは3回に分かれて適用されます。: (a)2024/1/1 既にNFRDの対象企業; (b) 2025/1/1 現在NFRDの対象ではない企業; (c) 2026/1/1 上場中小企業、小規模で複雑でない金融機関および専属保険会社

※以下省略。詳細はPDFをご参照ください。

3つのオプションとその利用方法

私たちはどう対処すべきか、それぞれのオプションの現状について、またサステナビリティ選好の評価にとっての意味について議論したいと思います。

オプション1:タクソノミーの整合性

オプション2:SFDRによる「サステナブル投資(SI)」に占める割合

オプション3:PAIsの検討

※以下省略。詳細はPDFをご参照ください。

今後の展開について

MiFIDの変更において重要なことは、「サステナビリティ選好」が非常に技術的に定義されており、ほぼ間違いなくプロダクト設計に直接影響を与えることができることです。

3つのサステナビリティ選好のオプションはプロダクトを選別する基準として有用であると考える人もいるかもしれません。しかし、現実には、これら3つのオプションすべてを用いても、投資プロダクトとそのサステナブル投資に対するアプローチについて、完全に説明することはできません。単独で見れば、これらからはプロダクトの不完全な姿しか捉えることができず、プロダクトの投資目的、プロセス、推進しようとしているサステナビリティ特性、あるいは追及しているサステナブル目標(もしあれば)を捉えることができないと思われます。

前述したように、データと情報の入手には課題があります。しかし、MiFIDの変更の実施に伴う、データの独立性などのより大きな課題は、以下の4つをいかに一つにまとめるか、ということです。

- サステナビリティ選好を定義している非常に規範的な法的要件と技術的な用語

- 顧客の期待値と顧客が示すであろう非技術的表現

- 市場の現実と入手可能なプロダクト範囲

- どのような投資プロダクトをどう提供しようとするのか

アドバイザーは顧客との間で、プロセスとディスカッションを繰り返すことになると思われます。一連の既存プロダクトの特徴を理解し、複雑なコンセプトを説明すること、および顧客の期待値を管理することが不可欠です。

新しいサステナビリティ選好の評価の実施は最初から完璧なものではなく、これを進める過程において、市場はより多くを学ぶことになるという認識が市場全体にあります。期待されているのは、ベストエフォートで新しいルールを実施することです。このことは、ESMAの提案するガイドラインに多少反映されており、「should」の代わりに「could」という言葉が繰り返し使用されています。これは、プロセスに幾らかの柔軟性を持たせるためと思われます。

次の大きな変更は2023年のSFDRレベル2テンプレートの発効時になるでしょう。これにより、プロダクトがサステナブル投資にどう取り組んでいるのかを理解するのに必要な内容が一部加えられることになります。企業報告に関するさらなる規制の実施が予定され、既存の規制も既に見直し作業に入っており、今後の道のりはまだ長いものになるでしょう。

次の大きな問題は、顧客がどのように自らのサステナビリティ選好を表現し、それが規制の定義とどの程度近いのか、そしてプロダクト設計の特定の側面に対する好みがこのプロセスからわかるかどうか、です。

サステナビリティの規制については、まだまだ続きます。

【本資料に関するご留意事項】

- 本資料は、情報提供を目的として、シュローダー・インベストメント・マネージメント・リミテッド(以下、「作成者」といいます。)が作成した資料を、シュローダー・インベストメント・マネジメント株式会社(以下「弊社」といいます。)が和訳および編集したものであり、いかなる有価証券の売買の申し込み、その他勧誘を目的とするものではありません。英語原文と本資料の内容に相違がある場合には、原文が優先します。

- 本資料に示されている運用実績、データ等は過去のものであり、将来の投資成果等を示唆あるいは保証するものではありません。投資資産および投資によりもたらされる収益の価値は上方にも下方にも変動し、投資元本を毀損する場合があります。また外貨建て資産の場合は、為替レートの変動により投資価値が変動します。

- 本資料は、作成時点において弊社が信頼できると判断した情報に基づいて作成されておりますが、弊社はその内容の正確性あるいは完全性について、これを保証するものではありません。

- 本資料中に記載されたシュローダーの見解は、策定時点で知りうる範囲内の妥当な前提に基づく所見や展望を示すものであり、将来の動向や予測の実現を保証するものではありません。市場環境やその他の状況等によって将来予告なく変更する場合があります。

- 本資料中に個別銘柄についての言及がある場合は例示を目的とするものであり、当該個別銘柄等の購入、売却などいかなる投資推奨を目的とするものではありません。また当該銘柄の株価の上昇または下落等を示唆するものでもありません。

- 本資料に記載された予測値は、様々な仮定を元にした統計モデルにより導出された結果です。予測値は将来の経済や市場の要因に関する高い不確実性により変動し、将来の投資成果に影響を与える可能性があります。これらの予測値は、本資料使用時点における情報提供を目的とするものです。今後、経済や市場の状況が変化するのに伴い、予測値の前提となっている仮定が変わり、その結果予測値が大きく変動する場合があります。シュローダーは予測値、前提となる仮定、経済および市場状況の変化、予測モデルその他に関する変更や更新について情報提供を行う義務を有しません。

- 本資料中に含まれる第三者機関提供のデータは、データ提供者の同意なく再製、抽出、あるいは使用することが禁じられている場合があります。第三者機関提供データはいかなる保証も提供いたしません。第三者提供データに関して、本資料の作成者あるいは提供者はいかなる責任を負うものではありません。

- シュローダー/Schroders とは、シュローダー plcおよびシュローダー・グループに属する同社の子会社および関連会社等を意味します。

- 本資料を弊社の許諾なく複製、転用、配布することを禁じます。