債券市場の下落は痛みを伴うものでしたが、過去のリターンに囚われないことが重要です。利回りは魅力的な水準に戻り、市場は活性化しています。今こそ社債投資を再び始めるタイミングであると考えます。

パトリック・ヴォーゲル

グローバル・ヘッド・オブ・クレジット

ここ数か月における債券価格の大幅調整は特筆すべきものがあります。その主な要因は数十年ぶりとなる高インフレであり、苦痛を伴う調整に苦しんだのは債券市場だけではありませんでした。

中央銀行がタカ派に転じ、利上げを開始したことで、市場は過度ともいえる水準で急速に利上げサイクルを織り込みました。

マクロ環境は大きく変化し、投資家は金融資産に適用された割引率がリスクの高まりを適切に反映しているかを考慮する必要があります。債券市場は、今年数度にわたり厳しい調整局面を経験しました。

投資家は通常、予想される政策金利やインフレ率、流動性やデフォルトリスクなどの将来を予測し、それらの要素を債券の利回りに織り込んで債券の価値を評価します。したがって、金利の上昇、インフレ、経済的圧力などの予測は債券価格を押し下げ、利回りを高めます。

2021年半ば頃からインフレ懸念が高まり、中央銀行はタカ派姿勢となりました。それ以降、ロシアによるウクライナ侵攻の開始、中国による厳格な都市封鎖の再導入などを背景に、サプライチェーンはさらに混乱し、インフレを助長し、景況感も悪化しました。

社債は他の資産クラスやインカム収入機会と比較して魅力的な水準

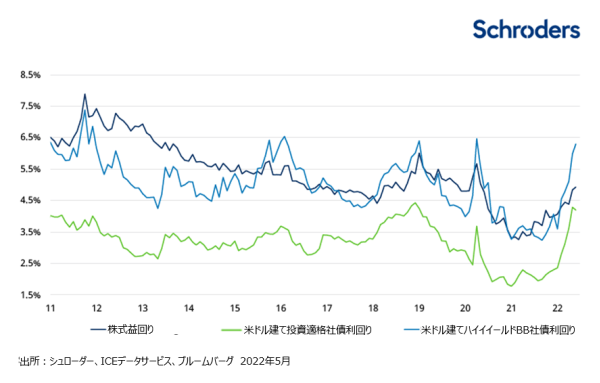

債券市場は、マクロリスクを株式市場より迅速に、より広範に織り込みました。下のチャートは株式市場の益回り及び債券市場の利回りの推移を示しています。

社債市場の調整は株式市場より鮮明

債券市場は、一般的に透明性が高く効率的であり、将来を見通しつつ高い頻度でリスクに対し調整します。したがって、調整に時間を要するプライベートアセットより迅速に債券価格にはリスクが反映されると言えます。

つまり、債券市場が下落した時、その時点において、債券のバリュエーションはプライベートアセットより魅力的な水準にあると考えられます。過去数年において、投資家は資金を流動性の高い債券からプライベートアセットにシフトさせましたが、その背景の一つに債券利回りの低水準が挙げられます。運用チームは、今後、投資家はより流動性が高い債券に軸足をシフトしていくと考えています。

価格調整について過去の推移を見てみると、今回の債券市場全体におけるドローダウンは、過去20年において最大水準です。インフレ率の上昇、経済成長の減速や中央銀行のタカ派姿勢などが相まって投資家心理が崩壊しましたが、低水準の債券利回りは、価格の下落に耐えうる緩衝材の役目を果たせませんでした。

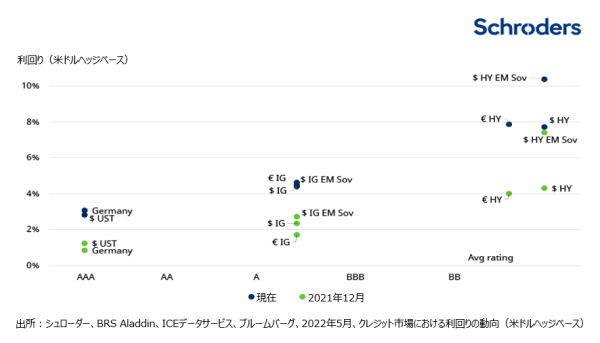

下のチャートは、クレジット市場全体における今年年初来の利回りの上昇幅を示しています。

利回りは上昇

また、次のチャートは投資適格社債の利回りが上昇し、預金金利と比較して魅力的な水準に戻ったことを示しています。

社債は再び良好なインカム収入を提供

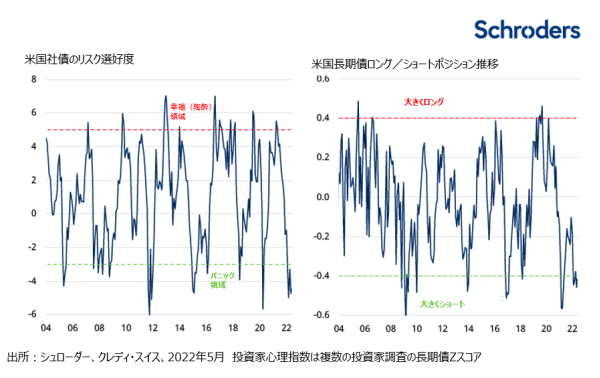

概して、投資家心理の深刻な悪化は、グローバル社債と米国債市場における需給バランスの動向に大きく作用します。

下の図において、投資家心理が現在「パニック」領域にあり、市場がリスクを過剰に補償していることを示しています。ただし、一般的に投資家心理が極めて弱い状態は、時間の経過とともに投資家が冷静になるため長続きしない傾向にあります。今回のパニック状態においても、投資家心理が底値圏を脱した初期兆候がみられています。

投資家心理は極端な水準に

「平常時」において、リスク資産と安全資産の相関性は低い、もしくは負の相関となります。しかしながら、 この一連の市場の動きにおいては両資産の相関性が高まるという極端な状況にあることより、投資家心理は今後平常化していくことが予想されます。

マクロ経済見通し

時間の経過とともに、マクロ経済は、債券にとって追い風となる環境にシフトしたと見ています。不均衡だった需給バランスが徐々に改善する為、インフレは今年の後半にピークに達し、その後安定していくと考えます。さらに好都合なことに、インフレのベース効果によって、価格の上昇幅が縮小するだけでインフレは低下し始めます。

経済成長減速の初期兆候が見えています。先行指数によると、ほぼすべての主要国経済において減速傾向が見られています。中国は新型コロナウイルス感染拡大防止のための厳格な都市封鎖による悪影響に苦戦しています。そして米国では、消費や求人、住宅市場に減速の兆候が現れています。

物価やエネルギー、特に食料品価格の高騰は消費者に対する追加税の様に機能しており、インフレがこれら減速の要因である可能性は高いと言えます。消費はしばらく持ちこたえるかもしれませんが、インフレは商品の購入量に悪影響を与えるでしょう。

同時に、現在景気サイクルの終盤であることから、金融引締め政策も消費抑制に影響を与えており、米連邦準備制度理事会(FRB)及びその他中央銀行もその事実を認めています。

インフレの減速と経済成長の減速は、市場が予想している以上の引締め政策を推し進めようとしている中央銀行への圧力を抑制すると考えます。

債券市場は、既にインフレと金利リスクを織り込んでいる為、今後、債券市場に対する圧力は緩和されていくと見ています。

市場のボラティリティがさらに高まるリスクがあることについては留意する必要はありますが、現在の利回りは、さらなるドローダウンが生じた際の緩衝材の役割を果たすことが可能な水準になっていると言えます。

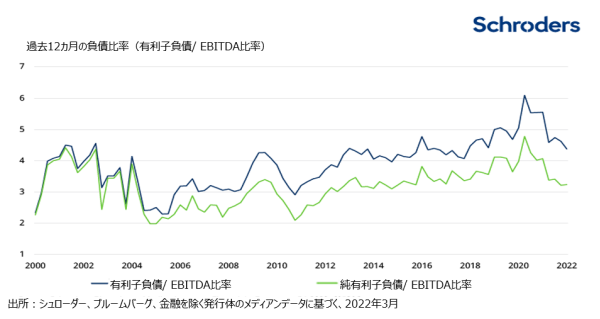

強いファンダメンタルズは、デフォルト・サイクルの試練を軽減

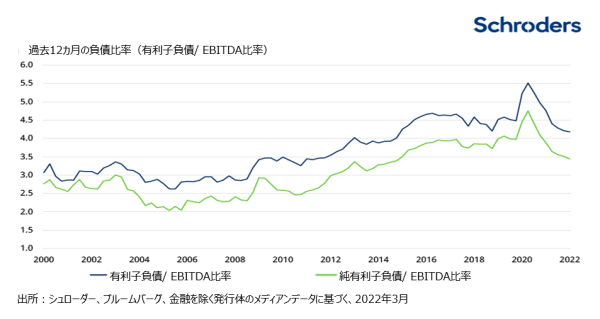

経済が減速しており、企業の利益率は投入コストの上昇により困難に直面する可能性があることから、財務的に健全でない発行体がデフォルトに陥るリスクは高まっています。しかし、これらリスクの多くは既にハイイールド債券市場に織り込まれていると考えます。また、下の図が示すように、企業の負債比率は低下しており、企業のファンダメンタルズは過去と比較してはるかに改善していることが分かります。

また、現在の企業の負債水準自体も問題とはならないと考えます。企業はこれまでの低利回り環境下でリファイナンスを行っており、負債の償還期限も延長しているため、企業のファンダメンタルズとバランスシートは依然健全です。

投入コストの上昇や経済成長減速懸念による企業への圧力を反映して社債のスプレッドは既に拡大し、市場に織り込まれたリスクプレミアムは前回のリセッション時と同様の水準となっています。

リセッションの可能性はありますが、強固な企業のファンダメンタルズによって、景気後退期におけるデフォルト率上昇リスクの深刻度はある程度軽減されるでしょう。このような環境下においてはアクティブ運用と慎重な銘柄選択が非常に重要です。

米国ハイイールド企業の負債比率は引き続き低下傾向

欧州HYの負債比率は大幅に低下

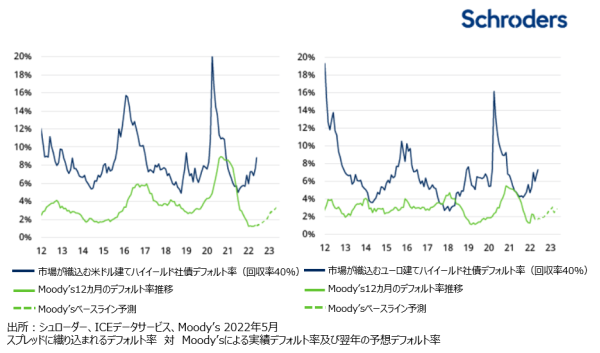

実際には、現在の利回り水準はデフォルトリスクを過度に織り込んでいると考えます。下図において、現在の市場により示唆されるデフォルト率は、欧州ハイイイールド社債市場で8-9%となっていますが、Moody’sのベースライン予測では、デフォルト率は3-3.5%程度です。

ハイイールド社債のスプレッドはデフォルトリスクを十分に補う水準

現在の利回り水準は最適な投資タイミングを提供

債券の潜在的な収益率は大幅に上昇しています。利回りは健全な水準となっており、投資家のリスクを十分に補填し、依然としてボラティリティの高いマクロ環境と将来の価格調整の緩衝材となりうるでしょう。

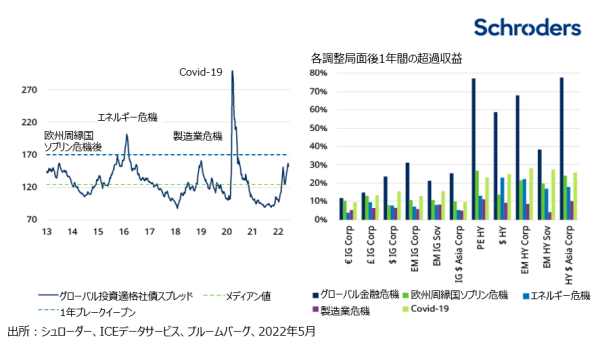

次のチャートは、これまでの様々な市場の調整局面の翌年には社債市場が上昇していることを示したものです。

市場危機後に予想される力強いリターン

市場が大きく調整する際、人は怒りや焦りなどの感情に支配され、その意思決定に影響を及ぼします。しかしながら、最良の結果を出すためには、感情的にならず、価値のみに目を向けることが重要です。

そうすれば、債券市場が過去12カ月において経験した大きな変化が見えてきます。今後の債券市場は、分散されたポートフォリオにおける構造的かつ機動的な一部として伝統的な役割に回帰し、利回りと魅力的なキャピタルゲインを提供していくものと見ています。利回り及びスプレッドは魅力的な水準となっているだけでなく、債券価格下落時に緩衝材の役割を果たしますが、他の資産については、景気減速時により脆弱となることが想定されます。また、優良企業も含め無差別的に売り込まれた結果、同様なスプレッド水準の銘柄間においてクレジット・ファンダメンタルズの格差が拡大しています。この環境下では、アクティブ運用者は銘柄選択による投資機会の拡大を図ることが可能となります。

過去6か月のリターンから将来を見据えることに気持ちを切り替えた投資家にとって、クレジット市場には根本的で重要な投資意義があると考えます。

【本資料に関するご留意事項】

- 本資料は、情報提供を目的として、シュローダー・インベストメント・マネージメント・リミテッド(以下、「作成者」といいます。)が作成した資料を、シュローダー・インベストメント・マネジメント株式会社(以下「弊社」といいます。)が和訳および編集したものであり、いかなる有価証券の売買の申し込み、その他勧誘を目的とするものではありません。英語原文と本資料の内容に相違がある場合には、原文が優先します。

- 本資料に示されている運用実績、データ等は過去のものであり、将来の投資成果等を示唆あるいは保証するものではありません。投資資産および投資によりもたらされる収益の価値は上方にも下方にも変動し、投資元本を毀損する場合があります。また外貨建て資産の場合は、為替レートの変動により投資価値が変動します。

- 本資料は、作成時点において弊社が信頼できると判断した情報に基づいて作成されておりますが、弊社はその内容の正確性あるいは完全性について、これを保証するものではありません。

- 本資料中に記載されたシュローダーの見解は、策定時点で知りうる範囲内の妥当な前提に基づく所見や展望を示すものであり、将来の動向や予測の実現を保証するものではありません。市場環境やその他の状況等によって将来予告なく変更する場合があります。

- 本資料中に個別銘柄についての言及がある場合は例示を目的とするものであり、当該個別銘柄等の購入、売却などいかなる投資推奨を目的とするものではありません。また当該銘柄の株価の上昇または下落等を示唆するものでもありません。

- 本資料に記載された予測値は、様々な仮定を元にした統計モデルにより導出された結果です。予測値は将来の経済や市場の要因に関する高い不確実性により変動し、将来の投資成果に影響を与える可能性があります。これらの予測値は、本資料使用時点における情報提供を目的とするものです。今後、経済や市場の状況が変化するのに伴い、予測値の前提となっている仮定が変わり、その結果予測値が大きく変動する場合があります。シュローダーは予測値、前提となる仮定、経済および市場状況の変化、予測モデルその他に関する変更や更新について情報提供を行う義務を有しません。

- 本資料中に含まれる第三者機関提供のデータは、データ提供者の同意なく再製、抽出、あるいは使用することが禁じられている場合があります。第三者機関提供データはいかなる保証も提供いたしません。第三者提供データに関して、本資料の作成者あるいは提供者はいかなる責任を負うものではありません。

- シュローダー/Schroders とは、シュローダー plcおよびシュローダー・グループに属する同社の子会社および関連会社等を意味します。

- 本資料を弊社の許諾なく複製、転用、配布することを禁じます。