グローバル債券は記録的な下落に見舞われましたが、経済的な背景の変化と共にまたとない投資機会が到来しています。

ポール・グレインジャー

ヘッド・オブ・グローバル・フィクストインカム&カレンシー

債券市場にとって異常とも言える環境が継続しています。

資産クラスとしての債券は、過去10年間のような低利回りの時期には特に株式の退屈な従兄弟とみなされがちです。しかし、ここ数カ月は、理由は喜ばしくないものの、退屈とは真逆の状況となっています。

債券は記録的な下落に見舞われましたが、足元はここ数年で最高の投資機会を提供している可能性があります。これは、経済環境がこの資産クラスにとってより好意的な状況となってきていることと合致しています。

今が債券投資にとって魅力的なタイミングだと考える理由は3つあります。

- バリュエーション(割安):利回りが上昇し、今後の期待リターンが高まっています

- 分散:特に経済の不透明感が高まる状況においては、分散の重要性が増します

- 過度な利上げ織り込み:現在の市場では利上げの織り込みが進んでいますが、インフレがピークに達し、経済成長の鈍化の兆しが見えてくるなかで、市場の織り込みが行き過ぎとの見方が台頭し、現在想定されているよりも少ない回数に修正されていく可能性があると考えます。

債券の急激なドローダウンをもたらした要因は何か?

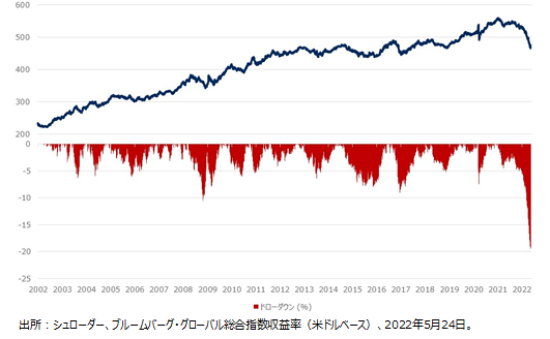

2021年1月から2022年5月中旬にかけて、グローバル債券は約-17.6%下落(ブルームバーグ・グローバル債券指数、米ドルベース)し、1990年の指数算出開始以来最大の下落幅となりました。なお、2008年の世界金融危機時のピークから谷までの下落率は-10.8%でした(図表1参照)。

図表1:記録的な下落を受けて魅力的な債券の投資機会が出現

2022年初以降は、債券市場は数十年に一度の高インフレと主要中央銀行のタカ派的姿勢への変化という組み合わせに直面しています。政策当局者のメッセージングや示唆に変化がおき、そして、利上げの実現につながってきました。

政策当局者のインフレに関する説明は圧倒的に変化しました。2021年半ば以前は、多くの中央銀行は高インフレは一過性のものであり、新型コロナウイルス感染拡大対応のために実施された行動制限の結果として発生した需要の蓄積やサプライチェーンの混乱の副産物であると確信していました。

しかし、政策当局者はインフレが長期化し、賃金上昇という二次的波及効果の兆候が見えてくると、一過性との説明に違和感を覚えるようになりました。

直近ではさらに、ロシアによるウクライナへの軍事侵攻や、新型コロナウイルスの感染対策のため、中国の一部地域で厳格なロックダウンが実施されたことが、不透明感を助長しています。

純粋に経済や投資の観点から見ると、供給サイドのさらなる制約と混乱がコモディティ価格を上昇させるため、すでに強力だったインフレ圧力がさらに高まる結果となっています。

驚異的な市場の動き

このような状況下で債券市場のパフォーマンスが軟調に転ずることは多くの投資家にとって想定の範囲内と言えますが、下落の勢いは驚くべきものとなりました。場合によっては、数週間のうちに経済サイクル全体がバリュエーションに完全に織り込まれたと言える状況が発生しました。

このような動きは、サイクルの出発点を考慮すると、より極端なものであったと言えます。というのも、過去10年ほどは利回りが持続的に低下し、前例のない歴史的な低水準に位置していました。

歴史的な低水準の利回りにより、バリュエーションの観点から見ると、債券の魅力は全般的に乏しいものとなっていました。それが今回の債券価格の下落によって決定的に変化しました。現在の混乱は、痛みを伴い、不安をあおるものとなっていますが、その結果、足元は非常に魅力的な投資機会を提供しています。グローバル・フィクストインカム&カレンシー・チーム(以下、当運用チーム)では、バリュエーションはマクロ経済のファンダメンタルズから逸脱しているとみています。そして、時間の経過とともに、バリュエーションはファンダメンタルズを基にした評価へと回帰すると考えています。

魅力的なリターンが期待されるとともに、市場の注目が経済成長の下振れリスクに対する懸念に移っていくなかで、株式に対する分散としての債券のメリットも高まると考えます。債券は、困難なグローバル情勢を乗り切り、インカムゲインを獲得したいと考える投資家にとって、十分に検討に値するものと言えます。

金利の上昇は心配ないのでしょうか?

中央銀行は時間をかけて金融政策の正常化に向けて準備を進めていることを示唆してきました。説明の表現が変化し、米連邦準備制度理事会(FRB)による利上げが3月に実施され、市場は政策金利の大幅な上昇を急速に織り込んでいきました。

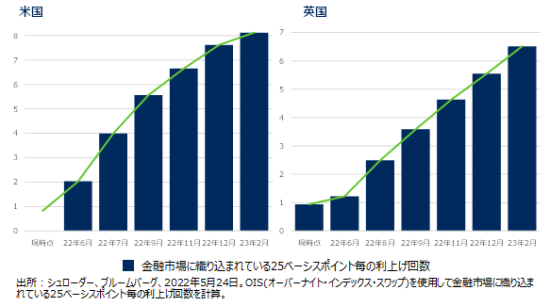

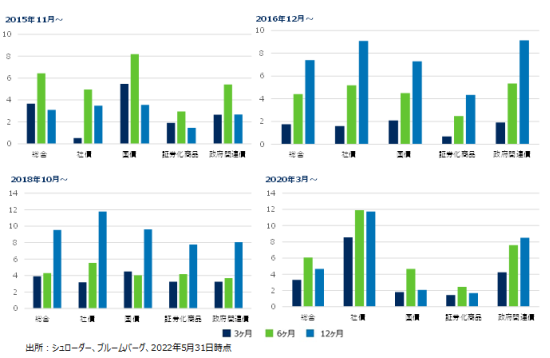

当運用チームでは、債券市場はすでに利上げサイクルを完全に反映していると分析しています。インプライド政策金利(現在の利回りとスワップ市場で示されるフォワード・レートの差)は、年末までに米国でほぼ8回、英国で5回、長期的なハト派とされる欧州中央銀行(ECB)でさえも4回の利上げを織り込んでいます。来年までに予想される利上げ回数はさらに多くなっています(2022年5月24日時点)。

図表2:債券は多くの利上げ回数を既に織込み済み

当運用チームでは、現在織り込まれている利上げの多くは実現されないと見ています。このような見方をする投資家が増加するにしたがって国債利回りが低下方向に向かうことになります。

この見方は複数の理由に基づきます。第一に、エネルギー価格および食料価格の上昇は、賃金上昇がこのような生活必需品の価格の上昇率を下回る環境においては、消費者に対する税金のように作用します。実質ベースでみるとインフレによって家計所得および企業の利益率が絞り取られる状況になっており、景気後退までは見込んではいないものの、経済成長に対する下押し圧力になると考えられます。

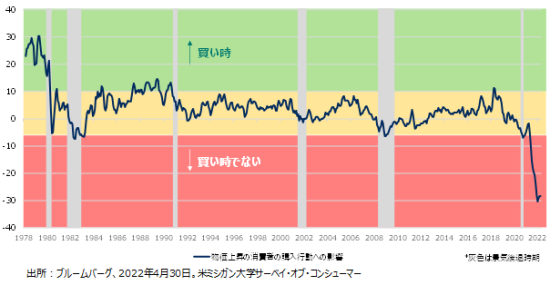

図表3は、物価の上昇が消費行動にどのような変化をもたらすかを表しています。今回の物価上昇は1970年代と比較されることがよくありますが、興味深いポイントとしては、1970年代には物価上昇にもかかわらず、将来のさらなる物価上昇を予想するなかで消費者は「買い時」とみなしていました。一方、足元では物価上昇は米国消費者による耐久消費財の購入を抑制する方向に働いています。

図表3:足元はインフレが消費支出を抑制

二つめの理由としては、中央銀行の金融引き締めの効果は遅れて表れることから、今後数ヶ月の間に徐々に積みあがっていくことが挙げられます。この影響は主に世界の住宅市場で実感されることになるでしょう。中央銀行は景気の腰折れを防ぎつつ過熱感を抑え、なんとかソフトランディングを成功させたいと考えていますが、これは非常に難しいバランス感覚を要する行為です。金融政策は鋭敏ではなく遅鈍な手段であり、政策実行から効果の実感までには時間差が生じます。

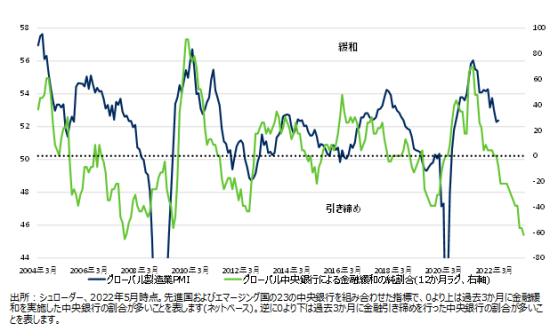

図表4は、景気循環の目安となるグローバル製造業購買担当者指数(PMI)と金融引き締めの間に強い相関関係があることを示していますが、12ヶ月のタイムラグを持ってその相関が発生しています。

図表4:グローバル経済は減速

そして何より重要なのは、金融市場は先の見通しを反映する性質があり、債券市場も同様であることから、中央銀行が現在の金融政策スタンスを実際に反転させること自体は必要ではありません。市場のインフレへの注目が薄れ、経済成長の鈍化をより重視し始めることが必要なことなのです。

政策当局者がインフレ抑制と経済成長のトレードオフに警戒感を強める姿勢が増加することは、中央銀行によるコミュニケーションに変化が生じることが間近に迫っていることを示す確実なサインであると言えます。実際、イングランド銀行は5月に追加利上げを実施しましたが、その際、経済成長の軌道に警鐘を鳴らしています。

高インフレは債券にとってマイナス?

基本的にはインフレは債券にとってはマイナスです。債券の利払いや元本の支払いは固定されていることから、インフレが進むと実質ベースでは価値が低下します。しかし、債券市場は効率的に機能し、インフレ上昇を素早く反映し、利回りが上昇しました。その結果、足元では魅力的な水準の利回りを提供しています。インフレがピークを過ぎてくれば、その後債券に対する大きな恩恵が発生すると期待しています。

多くの国でインフレは数十年来の高水準まで上昇しています。しかし、問題は、ここからさらなるインフレを促す要因が存在するのか、ということです。当運用チームでは、大きな要因はない、と考えています。供給ショックとそれに伴うコモディティ価格の上昇がこれまでの物価上昇圧力に大きく影響してきました。賃金上昇はより持続的なインフレにつながる可能性がありますが、賃金上昇が商品インフレに追いついていないのが現状です。これは最終的に総需要の減少につながります。

物価上昇に対する消費者の当初の対応は、新型コロナウイルスのパンデミックによって積みあがった貯蓄を取り崩して利用したことと関係があるかもしれません。しかし、これは一時的な解決策に過ぎません。いつかは財布の紐を締めなければならないタイミングが訪れます。輸入インフレの影響を特に受けやすい英国などでは、消費者需要の減退の兆しが既に見え始めています。

インフレの供給側にはより多くの不確実性が存在していますが、ベース効果(前年比を算出する場合に、前年のインフレ率が高いもしくは低い場合にその時点の水準が影響すること)によって、インフレ率が安定すれば、前年比ではインフレ率の低下が示されることになります。

ブレークイーブン・インフレ率(名目債券利回りと実質債券利回りの差)は、市場の期待インフレを測る指標とされています。図表5が示すように、ブレークイーブン・インフレ率は反転し、低下トレンドを形成し始めています。

図表5:インフレはピークに達しつつある

市場はインフレ率の上昇とさらなる利上げを織り込み続けるのか?

市場のコンセンサスに反することは不快かもしれませんが、そうすることで投資家は最良のリターンを獲得することができると考えます。市場は効率的であり、市場やコンセンサスの見方を迅速に価格に反映します。

過去の推移をみてみると、投資家の恐怖が最大となった時点が最大のチャンスとなることがよくあります。図表6は、過去のドローダウンの一番低いタイミングで代表的な債券指数であるブルームバーグ・グローバル総合指数に投資した場合に獲得されたリターンを示しています。

図表6:債券のバリュエーションによると、足元は魅力的なリターンの可能性を提供

利回りはここ数年では最も魅力的な水準にあると言えます。また、利回りの上昇やクレジット・スプレッド(国債に対する追加的な信用利回り)の拡大により価格リターンがマイナスとなったとしても、債券が生み出すインカムゲインがクッションの役割を果たすと期待されます。つまり、価格リターンとインカム・リターンを合わせたトータル・リターンベースで考えると、グローバル債券市場は現在、魅力的なリターンを獲得できる可能性を提供していると、結論付けることができます。

まとめ - 今が債券投資のタイミングと考える3つの理由

- 急激なドローダウンが発生した後の現在のバリュエーションは魅力的であり、良好なトータル・リターン獲得の可能性を提供していると考えます。この見方が短期的に正しくなく、債券利回りが上昇し続けたとしても、上昇した利回りから得られるインカムゲインが、資本損失に対する保護の役割を果たすことができます。

- 将来の経済成長に関する世界的な不確実性を考慮すると、グローバル債券は多様な資産クラスを含むポートフォリオの一部として優れた分散投資手段となり得ます。そして、代表的なグローバル債券指数である、ブルームバーグ・グローバル総合指数自体も幅広い種類の債券に配分を行っており、40以上のソブリン市場および20ヶ国のクレジット発行体へのエクスポージャーを有しています。

- グローバル経済の成長鈍化の兆候が増加しており、インフレが既にピークに達していないとしても、近くピークに達するであろうことと合わせて考えると、現在債券市場が織り込んでいる利上げの一部が実現されない可能性が高まっています。市場の動きの速さを考えると、このことは魅力的な投資機会をもたらしているとみています。このような理由から、債券が再び注目されるタイミングがついに戻って来た、と確信しています。

【本資料に関するご留意事項】

- 本資料は、情報提供を目的として、シュローダー・インベストメント・マネージメント・リミテッド(以下、「作成者」といいます。)が作成した資料を、シュローダー・インベストメント・マネジメント株式会社(以下「弊社」といいます。)が和訳および編集したものであり、いかなる有価証券の売買の申し込み、その他勧誘を目的とするものではありません。英語原文と本資料の内容に相違がある場合には、原文が優先します。

- 本資料に示されている運用実績、データ等は過去のものであり、将来の投資成果等を示唆あるいは保証するものではありません。投資資産および投資によりもたらされる収益の価値は上方にも下方にも変動し、投資元本を毀損する場合があります。また外貨建て資産の場合は、為替レートの変動により投資価値が変動します。

- 本資料は、作成時点において弊社が信頼できると判断した情報に基づいて作成されておりますが、弊社はその内容の正確性あるいは完全性について、これを保証するものではありません。

- 本資料中に記載されたシュローダーの見解は、策定時点で知りうる範囲内の妥当な前提に基づく所見や展望を示すものであり、将来の動向や予測の実現を保証するものではありません。市場環境やその他の状況等によって将来予告なく変更する場合があります。

- 本資料中に個別銘柄についての言及がある場合は例示を目的とするものであり、当該個別銘柄等の購入、売却などいかなる投資推奨を目的とするものではありません。また当該銘柄の株価の上昇または下落等を示唆するものでもありません。

- 本資料に記載された予測値は、様々な仮定を元にした統計モデルにより導出された結果です。予測値は将来の経済や市場の要因に関する高い不確実性により変動し、将来の投資成果に影響を与える可能性があります。これらの予測値は、本資料使用時点における情報提供を目的とするものです。今後、経済や市場の状況が変化するのに伴い、予測値の前提となっている仮定が変わり、その結果予測値が大きく変動する場合があります。シュローダーは予測値、前提となる仮定、経済および市場状況の変化、予測モデルその他に関する変更や更新について情報提供を行う義務を有しません。

- 本資料中に含まれる第三者機関提供のデータは、データ提供者の同意なく再製、抽出、あるいは使用することが禁じられている場合があります。第三者機関提供データはいかなる保証も提供いたしません。第三者提供データに関して、本資料の作成者あるいは提供者はいかなる責任を負うものではありません。

- シュローダー/Schroders とは、シュローダー plcおよびシュローダー・グループに属する同社の子会社および関連会社等を意味します。

- 本資料を弊社の許諾なく複製、転用、配布することを禁じます。