ピーター・ハーヴェイ

クレジット・ポートフォリオ・マネジャー

ダニエル・ピアソン

クレジット・ポートフォリオ・マネジャー

ハイイールド(非投資適格)社債は、2020年3月の新型コロナウイルスの感染拡大を背景とした危機後、20%をはるかに上回って上昇しました。この推進力となったのは、過去1年間前例のない規模の資金供給が行われた金融緩和政策によるものでした。その結果、ハイイールド社債の平均利回りはユーロベースで2.5%程度まで低下しました。

最近においては、ハイイールド社債を含む景気敏感市場は、企業収益の大幅な上昇やファンダメンタルズの改善により支えられています。

調整局面は来るのか?

このハイイールド市場の上昇は非常な割高水準にまで達しましたが、同時に数々のマクロレベルのリスクも上昇しています。このことは、それほど遠くない将来において市場の調整局面が訪れる可能性が高いことを示唆しています。現在、以下の2つのリスクが顕在化しています。

1. より長期的なインフレ:

現在のインフレ圧力は一時的なもので、ある時点で自然に適切な水準に戻るという見方が市場を占めておりますが、これは楽観的な考え方かもしれません。エネルギーや素材価格の急騰は恐らく供給不足による一時的なものですが、賃金や帰属家賃などの分野では現在の水準が持続する可能性が考えられます。

2. 後手に回る中央銀行の対応:

ベストシナリオは、米国では12月、欧州では3月に緩やかな資産買い入れの縮小が開始されるという中央銀行のガイダンスを市場が受け入れることです。最悪のシナリオは、市場が量的緩和政策が無期限に継続すると考えることです。この場合、緩やかなテーパリング(量的緩和縮小)が実施され、テーパー・タントラム(量的緩和の縮小懸念を背景に市場から資金流出すること)が生じないとする市場の想定を、高進するインフレが覆すリスクがあります。

これらの2つのリスクは、現在多くの国が多額の負債を発行し、高水準の財政赤字を抱えていることと密接に関連しています。これらの国々は金利を恒常的に低く抑える必要がありますが、もし低インフレと金融緩和政策という環境が崩れた場合、投資家は国の負債の持続可能性に不安を抱くことになるでしょう。

欧州の優位性

市場に混乱が生じた場合、欧州ハイイールド社債は他の市場に対してアウトパフォームする可能性が高いと見ています。企業収益が増加しバランスシートの健全化が進んでいることから、欧州ハイイールド社債のデフォルト率は低位であり、さらに低下傾向にあります。そしてハイイールド社債の中には、市場の評価以上に質が高い、あるいは低リスクの発行体が含まれているのです。以下でもう少し詳細に説明いたします。

まず1点目として、現在のデフォルト率は低位であり、格付機関であるMoody’sによると今後12か月において2%以下まで低下することが予想されています。デフォルトはハイイールド社債にとって主要リスクの一つですが、現在の見通しは良好です。

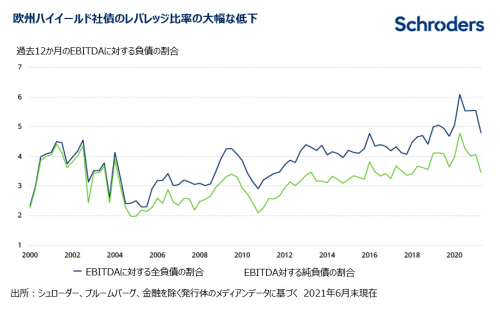

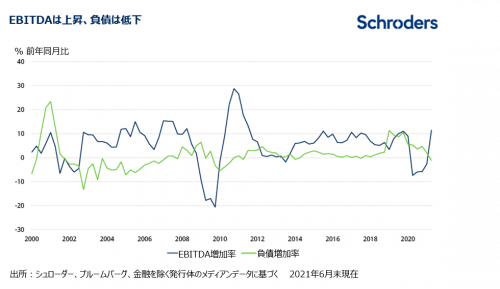

2点目として、経済回復は企業の増収に拍車をかけ、バランスシートを強化し、デフォルトリスクの低下をもたらしました。 レバレッジ(利息、税金、減価償却および償却前の収益に対する純負債)は約3.5倍であり、2017年以来最低の水準です。

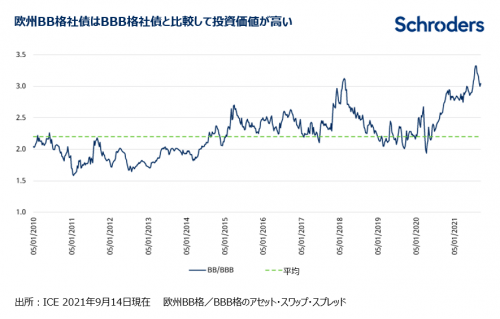

そして3点目としては、ハイイールド債が依然として「ジャンク債」と称されることがあるものの、欧州の非投資適格社債市場においては、質が高いBB格債券の比率が70%を占めているということです。

例えばBB格の債券には、収益性が高く、安定したサブスクリプションベースのメディア・テレコム事業を行う英国のヴァージン・メディアのシニア担保付き債券や、英国ナットウェストグループなど十分な資本を有する銀行の劣後債などが含まれます。

投資価値はどこにあるのか?

投資価値を見出せるのは、ハイイールドの中でも質の高い領域であるBB格です。現在BB格の平均スプレッドは、投資適格で最も格付けが低いBBB格の平均スプレッドの約3倍の水準となっており、このスプレッド格差はリスクに対し不当なまでに拡大しています。

個別企業の観点で、BBBとBBの相違を見ると、例えば小売セクターではテスコ(BBB格)対アスダ(BB格)、自動車セクターではフォルクスワーゲン(BBB格)対シェフラー(BB格)ということになります。

現在記録的な高水準にある株式、投機的に引き上げられたコモディティのバリュエーション、そしてゼロ近辺もしくはマイナス利回りにある多くの国債と比較して、欧州ハイイールド社債は資産配分の点から適切な位置にあると見ています。

具体的な投資機会はどこにあるのか?

コロナ危機はセクターの騰落率及びバリュエーションに大きな乖離を生じさせました。この乖離はある程度解消されたものの、コロナ禍において家計貯蓄が積みあがっていることを考慮すると、経済活動の再開に伴い恩恵を受ける業種に投資機会があると見ています。特に先進国においては、貯蓄は大幅に増加しており、消費者はコロナ禍をくぐり抜け購買意欲が回復していると考えます。

そのため、運用においては消費セクターに焦点を置き投資機会を模索してきました。例えば、ビルケンシュトックは有名人や一般市場で人気のドイツのサンダルメーカーで、多額の負債があるものの、得意顧客基盤を有し、キャッシュフローはプラス、マージンも例外的な水準の魅力的な企業です。

コロナ危機からの回復

コロナ危機後の回復に関しては、英国市場についても可能性があると見ています。クルーズ業界は2020年のコロナ危機において最も影響を受けた業界の一つですが、この中には50代以上の顧客を対象としたクルーズ旅行や保険商品を提供している英国のサガが含まれます。コロナ禍において、レジャー・旅行が一切無くなり、同社の債券の価格は半分程度にまで下落しました。

同社の保険ビジネスに関する投資家の懸念はある意味理解できるものでしたが、その市場価値については過小評価されることとなりました。経済活動の再開と旅行業の回復による恩恵への期待から、同社には新株予約権無償割当として1億5000万ポンドが投資されました。同社は最近リファイナンスを行い、より魅力的なクーポン水準での新発債を発行しました。

他では、英国のパブやレジャー系企業においても投資機会があると見ています。これら企業は経済活動の再開で恩恵を受けます。また、発行する債券の多くは不動産や輸送インフラなどの実物資産を担保としており、発行体がデフォルトの危機に瀕した際に債券投資家がこれら実物資産への請求権を有している比較的安全な資産といえます。

最後に、インフレショックとサプライチェーンの混乱を背景に、コンテナ貨物輸送業においても投資機会がみられています。人々の生活が通常に戻るにつれ、物的商品の需要が高まり輸送料金は高騰しました。CMAという企業では、堅調な収益とバランスシートの劇的な改善があったものの、市場や格付機関における同社への評価が改善するのに時間を要しました。

【本資料に関するご留意事項】

- 本資料は、情報提供を目的として、シュローダー・インベストメント・マネージメント・リミテッド(以下、「作成者」といいます。)が作成した資料を、シュローダー・インベストメント・マネジメント株式会社(以下「弊社」といいます。)が和訳および編集したものであり、いかなる有価証券の売買の申し込み、その他勧誘を目的とするものではありません。英語原文と本資料の内容に相違がある場合には、原文が優先します。

- 本資料に示されている運用実績、データ等は過去のものであり、将来の投資成果等を示唆あるいは保証するものではありません。投資資産および投資によりもたらされる収益の価値は上方にも下方にも変動し、投資元本を毀損する場合があります。また外貨建て資産の場合は、為替レートの変動により投資価値が変動します。

- 本資料は、作成時点において弊社が信頼できると判断した情報に基づいて作成されておりますが、弊社はその内容の正確性あるいは完全性について、これを保証するものではありません。

- 本資料中に記載されたシュローダーの見解は、策定時点で知りうる範囲内の妥当な前提に基づく所見や展望を示すものであり、将来の動向や予測の実現を保証するものではありません。市場環境やその他の状況等によって将来予告なく変更する場合があります。

- 本資料中に個別銘柄についての言及がある場合は例示を目的とするものであり、当該個別銘柄等の購入、売却などいかなる投資推奨を目的とするものではありません。また当該銘柄の株価の上昇または下落等を示唆するものでもありません。

- 本資料に記載された予測値は、様々な仮定を元にした統計モデルにより導出された結果です。予測値は将来の経済や市場の要因に関する高い不確実性により変動し、将来の投資成果に影響を与える可能性があります。これらの予測値は、本資料使用時点における情報提供を目的とするものです。今後、経済や市場の状況が変化するのに伴い、予測値の前提となっている仮定が変わり、その結果予測値が大きく変動する場合があります。シュローダーは予測値、前提となる仮定、経済および市場状況の変化、予測モデルその他に関する変更や更新について情報提供を行う義務を有しません。

- 本資料中に含まれる第三者機関提供のデータは、データ提供者の同意なく再製、抽出、あるいは使用することが禁じられている場合があります。第三者機関提供データはいかなる保証も提供いたしません。第三者提供データに関して、本資料の作成者あるいは提供者はいかなる責任を負うものではありません。

- シュローダー/Schroders とは、シュローダー plcおよびシュローダー・グループに属する同社の子会社および関連会社等を意味します。

- 本資料を弊社の許諾なく複製、転用、配布することを禁じます。