シュローダーでは、企業とのエンゲージメントや実態調査など、サステナビリティへの取り組みを掲載したサステナブル・インベストメント・レポートを四半期毎に作成しています。本レポートでは、2021年第2四半期のサステナブル・インベストメント・レポートを構成する内容の一部をご紹介します。今回のテーマは、年次総会における決議と投票へのシュローダーの取り組みについてです。

アンドリュー・ハワード サステナブル投資グローバル・ヘッド

「決議の原則は優れたものに見え、魅力的であるかもしれませんが、その詳細はその目的を損なう可能性があります。」

サステナブル投資グローバル・ヘッド

アンドリュー・ハワード

クライアントに代わって投じる票は、価値を生み出すポジティブな変化を当社が推進するために非常に重要です。当社が投資を行う企業に対してどのように影響力を発揮するかは、当社がアクティブ運用の投資家として役割を果たす上で重要な要素です。

投票は年に1度しかありませんが、当社による分析と企業との対話は年間を通して行われています。

ESGの課題と機会の管理について、企業を評価しエンゲージメントを実施することは、運用プロセスにおいてますます重要になってきています。投資家がこれらに取り組むか否かはもはや選択権がある状況ではなく、すべての企業とポートフォリオが影響を受けるのです。

エンゲージメントと議決権の行使を通じて投資している企業に影響を与える機会を有することは、当社が管理するポートフォリオがその影響に備えておくために有効です。

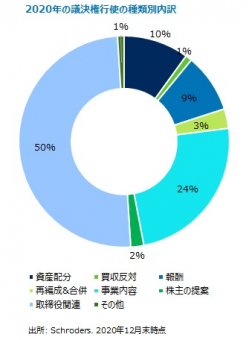

エンゲージメントは年間を通じて継続しますが、毎年、年次総会の時期は、企業に対する当社の期待を明確かつ公的に発信する機会になります。昨年は、7万件近くの決議に投票しました。

クライアントの資本の長期的な管理者として、当社には、財務および非財務リスクの影響からクライアントを保護する責務があります。当社のESG ポリシーで述べているように、当社の投票へのアプローチを管理する最も重要な原則は、クライアントの利益に沿って行動するということです。

当社の投票へのアプローチには、アセットクラスや地域を問わず、当社がアクティブ運用の投資家として20年以上にわたってESG分析を採り入れてきた経験から得た知見が組み込まれているのです。

小さくてもパワフル:「株主提案決議」の役割

アセットマネジャーの議決権行使に対する精査が強化されている中、当社は行った決定に対して責任を負っています。

株主提案決議は、当社が毎年行う投票のごく一部(2020年は2%)に過ぎませんが、次第に注目を集めるようになってきました。今年の年次総会シーズンは多数の気候関連の株主提案決議が見られました。

最近の例として、米国の石油化学メーカー、エクソンモービルの年次総会があります。同総会で当社は、ヘッジファンドEngine No.1が提出した、4人の取締役を気候変動を追求することに前向きな候補者に交代させるという提案を、米国の年金基金やその他の主要投資家とともに支持しました。

株主提案決議は、ESGの問題に対処するよう経営陣に訴えるのに有用です。こうした分野は通常、経営陣の提案する普通の決議では扱われないからです。

たとえば、昨年の株主総会で多く見られたテーマは、企業のロビー活動に対する透明性の向上を求めるものでした。

議案を提出する株主の権利に関するルールや、それが経営陣をどの程度拘束するかは、国によって様々ですが、いずれも経営陣に変更を迫る作用をもっています。

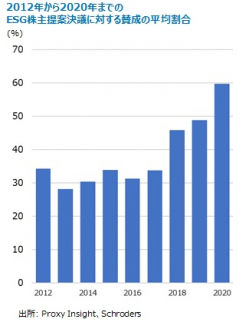

投資家はますます株主提案決議を支持するようになりつつあります。データ提供会社のProxy Insightによると、ESG決議を支持する割合は、2012年から2020年までの間に平均でわずか30%だったものが60%近くまで増大し、約2倍になりました。

株主は、アクティビストやNGOから株主提案を支持するよう圧力をかけられることがあります。

株主提案決議は様々な形や規模で行われます。受託者責任や企業の戦略目標と矛盾する可能性のある特定のキャンペーン目標や政治的な優先順位を反映することもあります。

何が最善の行動かが明確でない場合も多くあります。

当社が投票する決議の多くは微妙で複雑です。決議の原則や意図は優れたものに見え、魅力的であるかもしれませんが、その詳細はその目的を損なう可能性があります。たとえば、非現実的な短期間で変更を求めるような決議や、企業がすでに実施した活動にほとんど着目せずに戦略的な変化を求めるようなケースがそうです。投票は、特定の企業に具体的な要求を表明するものであり、多くの場合、経営陣に具体的な措置をとるよう義務付けるものなのです。最近のバークレイズの年次総会がその一例です。

--------------------------

バークレイズのケーススタディ:「化石燃料の段階的廃止」に言及した決議に反対する当社の決定

気候変動についての当社の優先事項は明確です。

当社は、投資先の企業が、温室効果ガスの排出をゼロにする脱炭素経済への移行に適応できるよう期待しています。

今年初めにFTSE 350社にそのことを書面で伝えるとともに、その他の企業についても同様の進展を期待しています。

当社は、炭素の排出に最も責任のあるセクターに焦点を当てて、世界中の取締役会とエンゲージメントを実施するとともに、当社の投票が確実にそうした優先事項を反映したものになるよう注力しています。企業の移行を促進すると判断した決議に賛成票を投じ、進捗を損なうと考えられる決議には反対票を投じます。

しかし、それは気候変動に言及するすべての決議に賛成票を投じることではありません。

気候変動運動団体のMarket Forcesが、5月5日、バークレイズの年次総会で決議案を提出しました。その中で、同団体はバークレイズに対し、化石燃料プロジェクトやその企業への金融サービスの提供を段階的に廃止するよう求めていました。

バークレイズは化石燃料会社に融資する世界最大の金融機関の一つですが、2020年、低炭素社会への移行に事業を適合させるという重大な約束を表明しました。

これは、当社を含む株主からのプレッシャーで行われた表明でした。

そして現在、同社は、2050年までに排出量実質ゼロを目指すという明確な目標を設定する数少ない大手銀行の一つになっています。

しかし、Market Forcesの決議案の具体的な内容が問題でした。化石燃料プロジェクトへの金融サービスの提供を「段階的に廃止」することを基本とする決定をバークレイズに強要することは、逆に気候変動移行計画を損なうことになりかねないと当社は考えました。同社の気候変動戦略を強制的に見直させることにより、移行を約束した企業に対する同社の支援能力を損ない、その目標への進捗を遅らせる可能性があると感じたのです。

化石燃料会社の中には、こうした移行プログラムにすでに着手している企業もありますが、未着手の企業も存在します。そうした中、問題の決議は両者を十分に区別しておらず、バークレイズの足かせとなるおそれがあることが懸念されました。

たとえば、自社のビジネスを完全に脱炭素へ移行する道をすでに歩んでいる石油会社がある一方で、転換への圧力が薄れることを望んでいる企業もあるのです。

決議を支持しないという決定は難しいものでした。こうした懸念に対する単純明快な答えはありませんが、同決議については正しい結論であったと信じています。

この例が示すのは、株主提案決議がいかに複雑かということと、結論を導くには文脈と結論の両方を詳細に調査しなければならないという点です。

簡単な道はありません。決議の目指す結果ではなく見出しになるようなトピックに基づいた決議の支持は、成果を逆方向に導くおそれがあるのです。

当社のESGの優先事項に対する取り組みは、当社があらゆる決定を下す際に行う調査に反映されています。当社は、到達した結論のみならず、その結論の理由も顧客と共有し、さらに当社の意思決定を支える原則も共有します。

--------------------------

2021年第2四半期

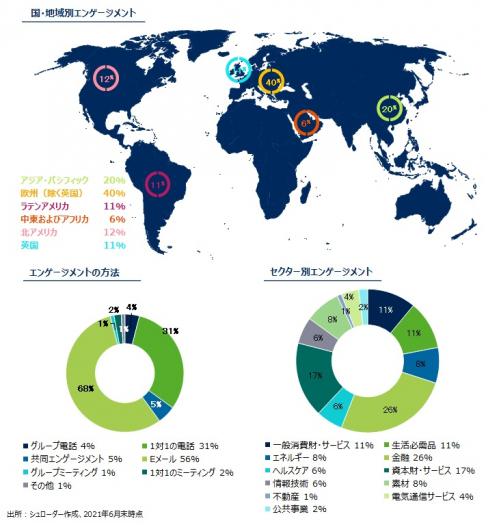

エンゲージメント

2021年第2四半期

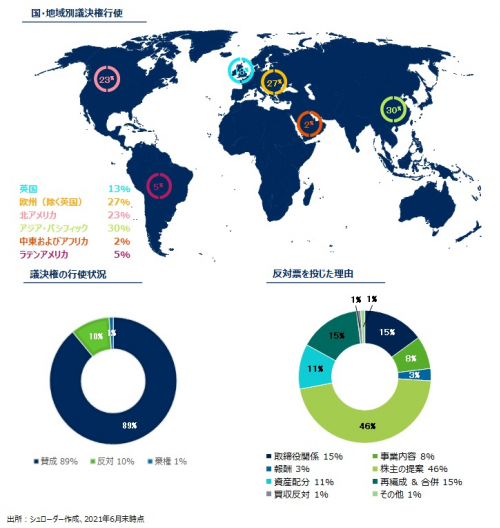

株主の議決権行使

当チームは、我々には株主の議決権を行使する義務があると考えています。従って、議案を評価した上で、株主に対する受託者責任のもと、議決権を行使します。シェアブロッキング等の理由により制限が設けられていない限り、全ての決議において投票しています。

今四半期は保有する企業が開催したうち約99.2%にあたる4241回の株主総会において議決権を行使しました。

2021年第2四半期

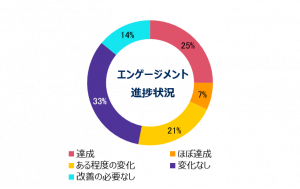

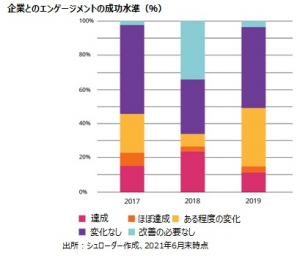

エンゲージメントの進捗状況

このセクションでは、1年前(今回の場合、2020年第2四半期)に企業へ行った提案に対しての進捗状況を 「達成」、「ほぼ達成」、「ある程度の変化」、「変化なし」、 「改善の必要なし」に分類することにより評価します。

下図は、過去3年間における我々のエンゲージメントの有効性を示しています。我々の提案が実施されるまでには、時間を要すことが伺えます。従って通常、提案を行った12ヵ月後に評価を行い、その後に渡っても進捗を評価する形をとっています。

以上の説明は、シュローダーESGチームのグローバルベースでの最近の活動実績を参考情報としてご紹介するものです。個別銘柄、業種、国、地域等についての言及は例示を目的とするものであり、当該個別銘柄等の購入、売却などいかなる投資推奨を目的とするものではありません。本レポートの利用者がこれらの情報に依拠したことによって発生した損害について、当社は一切の責任を負いません。また、当社が日本の投資家様向けに設定・運用するファンドでの個別の投資判断と必ずしも一致するものではありません。

日本株運用者の視点

以上の説明は、シュローダーESGチームのグローバルベースでの最近の活動実績を参考情報としてご紹介するものです。個別銘柄、業種、国、地域等についての言及は例示を目的とするものであり、当該個別銘柄等の購入、売却などいかなる投資推奨を目的とするものではありません。本レポートの利用者がこれらの情報に依拠したことによって発生した損害について、当社は一切の責任を負いません。また、当社が日本の投資家様向けに設定・運用するファンドでの個別の投資判断と必ずしも一致するものではありません。

日本株運用者の視点

滑川 晃 日本株式 セクターアナリスト

SustainExでのテーマの1つ、食品ロスのレビューに参加して

シュローダーでは2019年に独自のESG評価ツール、「SustainEx」を開発しました。SustainExは、企業業績には反映されていない、企業が社会に与えるポジティブあるいはネガティブな社会的インパクトの評価を目的に構築されたツールです。具体的には、社会的なポジティブまたはネガティブ・インパクトの金額を推計し、個別企業にどれくらいの潜在的なメリットやコストがあるのかを数値化しています。現在、テーマはおよそ40あります。代表的なのは、二酸化炭素、プラスチック、水資源、たばこ、コネクティビティ、イノベーションなどです。

SustainExは既に運用していますが、内容を改善するため、毎年テーマ毎にレビューをしています。私は日本で食品セクターを担当しているので、今回食品ロスに関するワーキンググループに参加しました。ロンドンのESG担当アナリストが主導し、グローバルで各地の関係するアナリストなどが参加しました。

食品ロス・廃棄は大きな社会的なネガティブインパクトがあります。毎年、世界で食品の3分の1が廃棄され、その損害は7000億ドル以上と推定されています。

今回のレビューでは、食品ロスの金額の算出や個別企業への社会的コストの配分方法などで改善できる点がないか議論しました。食品ロスの規模は、いくつかの国際機関やアカデミックな研究を基にどれくらいなのか推計し、経済成長やインフレを加味して最新の数字に見直しました。また、食品ロスが生産者、食品加工メーカー、流通、消費者など、どこで発生しているのかを確認し、それぞれの段階でのコストを推計しました。これらを踏まえ、売上高の規模などを参考に、そのコストを個々の企業に配分することとしました。なお、食品ロスは直接的な廃棄の損害だけでなく、水などの資源の無駄や二酸化炭素などの排出増加になりますが、このような間接的コストは他のテーマとのダブルカウントになるので、外しています。

参加しての気付きは、ESGチームの専門性の高さです。予想以上に詳細で丁寧に調査しています。私も一緒にアカデミックな研究レポートなどを読みましたが、専門的な内容も多く、理解するのは大変でした。チームは各地域から参加したので、ローカルな視点で様々な意見が出ました。毎週のように数回議論し、今回は終了しました。

SustainExは、データに基づいた、よく考えられた分析ツールです。シュローダーの日本株チームでは、こうした分析結果をもとに個別銘柄のフェアバリューにも反映させています。しかし、まだまだ多くの限界があります。1つは、テーマによっては客観的で信頼性のあるアカデミックな調査が不十分なことです。2つめは、まだ企業の情報開示が不足し、かつ定義がまちまちなため、コストの配分には粗い方法を取らざるを得ないこともあり、改善の余地があります。そして最も大事なのは、企業努力で食品ロスの削減に取り組んでいる場合、このプラス面のインパクトをどう反映するべきかです。現在は、削減目標の進捗に応じてコストの調整をしようと検討しています。今後ともESG分析についても完成度向上に貢献したいと思います。

【本資料に関するご留意事項】

- 本資料は、情報提供を目的として、シュローダー・インベストメント・マネージメント・リミテッド(以下、「作成者」といいます。)が作成した資料を、シュローダー・インベストメント・マネジメント株式会社(以下「弊社」といいます。)が和訳および編集したものであり、いかなる有価証券の売買の申し込み、その他勧誘を目的とするものではありません。英語原文と本資料の内容に相違がある場合には、原文が優先します。

- 本資料に示されている運用実績、データ等は過去のものであり、将来の投資成果等を示唆あるいは保証するものではありません。投資資産および投資によりもたらされる収益の価値は上方にも下方にも変動し、投資元本を毀損する場合があります。また外貨建て資産の場合は、為替レートの変動により投資価値が変動します。

- 本資料は、作成時点において弊社が信頼できると判断した情報に基づいて作成されておりますが、弊社はその内容の正確性あるいは完全性について、これを保証するものではありません。

- 本資料中に記載されたシュローダーの見解は、策定時点で知りうる範囲内の妥当な前提に基づく所見や展望を示すものであり、将来の動向や予測の実現を保証するものではありません。市場環境やその他の状況等によって将来予告なく変更する場合があります。

- 本資料中に個別銘柄についての言及がある場合は例示を目的とするものであり、当該個別銘柄等の購入、売却などいかなる投資推奨を目的とするものではありません。また当該銘柄の株価の上昇または下落等を示唆するものでもありません。

- 本資料に記載された予測値は、様々な仮定を元にした統計モデルにより導出された結果です。予測値は将来の経済や市場の要因に関する高い不確実性により変動し、将来の投資成果に影響を与える可能性があります。これらの予測値は、本資料使用時点における情報提供を目的とするものです。今後、経済や市場の状況が変化するのに伴い、予測値の前提となっている仮定が変わり、その結果予測値が大きく変動する場合があります。シュローダーは予測値、前提となる仮定、経済および市場状況の変化、予測モデルその他に関する変更や更新について情報提供を行う義務を有しません。

- 本資料中に含まれる第三者機関提供のデータは、データ提供者の同意なく再製、抽出、あるいは使用することが禁じられている場合があります。第三者機関提供データはいかなる保証も提供いたしません。第三者提供データに関して、本資料の作成者あるいは提供者はいかなる責任を負うものではありません。

- シュローダー/Schroders とは、シュローダー plcおよびシュローダー・グループに属する同社の子会社および関連会社等を意味します。

- 本資料を弊社の許諾なく複製、転用、配布することを禁じます。