インパクト投資では、そのユニークな投資機会に注目が集まりますが、このレポートではインパクト投資、中でもプライベート・デッドが有する複雑性プレミアムに着目し、このリスク・プレミアムがどのように機能するかを分析します。

ヤン・グルーガー

ブルーオーチャード

ラテンアメリカおよびアフリカ地域責任者

マイケル・ウェラ

ブルーオーチャード

ヘッド・オブ・インベストメント・ソリューションズ

経済的リターンだけではなく、社会的リターンも追求するインパクト投資への注目が高まっています。社会や環境により良い変化をもたらすユニークな投資機会として、インパクト投資はサステナブル投資目標の代名詞となってきています。

しかしながら、インパクト投資が提供する投資機会は社会的リターンだけではありません。真の分散と魅力的な経済的リターンも獲得できる投資アプローチだと考えます。シュローダー・キャピタルが連載する『プライベートアセットにおける複雑性プレミアムの獲得』においても、複雑性プレミアムの有効性が確認されていますが、プライベート・アセットを含む幅広い資産クラスを投資対象とするインパクト投資においても、このリスク・プレミアムがユニークなリターン・ドライバーとなり得ることが確認されています。本レポートでは、特に流動性が低いプライベート・デッドを通じたインパクト投資が有する複雑性プレミアムについて、その有効性をご紹介いたします。

インパクト投資における収益源泉は?

過去10年間に投資家の行動を形作った主要なテーマは低金利環境とESGへの意識の高まりでした。歴史的な低金利のなかで投資家は利回りを求めて投資対象資産の範囲を広げていき、オルタナティブ資産やニッチなエリアへの投資を行う投資家も増加しました。また、ESGへの意識が高まる中でインパクト投資の存在感が高まっていきました。

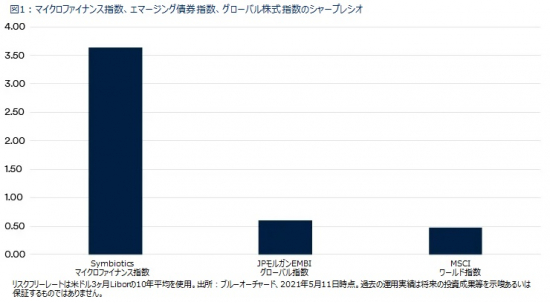

インパクト投資やESGテーマ債券投資は公募債券だけではなく、私募の形式で行われることが多くなっています。これには2つの理由があり、1つは発行体企業/機関の規模が小さいこと、もう一つは私募の場合、インパクトやESG要素を発行条件に含み、カスタマイズすることが可能となることが挙げられます。特に、流動性を落としたプライベート・デットは、インパクトやESGの観点から優位であるだけでなく、より魅力的なリスク調整後リターンを提供し得ると言えます。次ページの通り、マイクロファイナンス指数のシャープレシオは絶対水準が高く、また、エマージング債券に対するスプレッドの水準も高いことが確認できます。

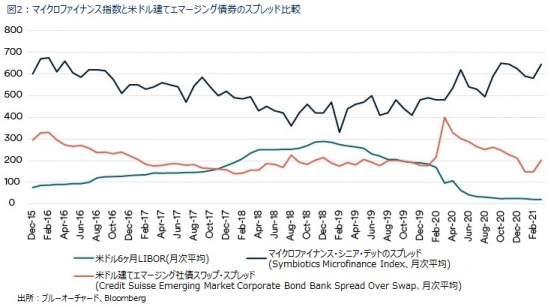

マイクロファイナンス指数が有するこのような公募エマージング債券に対する上乗せ分のリターンは、流動性プレミアムと複雑性プレミアムに分けられると考えます。流動性プレミアムは流動性が低い資産のリスクに対して投資家が求める期待リターンです。市場が下落する局面においては、流動性が低いために現金化が容易でなく、また、現金化できたとしても評価価格よりも大幅に低い水準となる可能性があることから、投資家は下落局面では継続保有を通じて市場時価変動の影響をじっと耐える必要があります。

低金利環境下で、投資家はリターン追求のために流動性プレミアムを受け入れる傾向が強まり、一部の投資家はより積極的に低流動性資産への配分を実施するようになってきました。しかしながら、プライベート・アセットの人気が高まることは、流動性プレミアムが低下していくことを意味すると言えます。

流動性プレミアムに加えて、プライベート・デットは複雑性プレミアムを内包しており、高水準のリターンが期待できる源泉となっています。特に流動性が低いプライベート・デットは流動性が潤沢な先進国の公募債券のように取引が標準化されておらず、分析から法的実務に至るまで様々な特別対応が必要となり、個別性が強い債券となります。また、プライベート・デットでは流通市場もほぼ存在していません。

そして、プライベート・デット、特にエマージング市場のプライベート・デットは多くのインパクト投資が重視する資産クラスとなっています。エマージング市場のプライベート・デットについては、投資機会へのアクセスが難しく、また、それぞれの現地市場の環境は先進国市場に比べて不確実性が高いと考えられます。

これらの理由を背景にエマージング・プライベート・デットの利回り水準は高くなる傾向があり、例えば、チリの投資適格発行体のプライベート・デットのスプレッドは約230ベーシスポイントと、同じ発行体の公募債券の約100ベーシスポイントに比べて2倍以上となっています (スプレッドは対米ドル3ヶ月Libor) 。

インパクト投資における複雑性プレミアム

複雑性プレミアムは、ソーシングおよび案件成立のための専門的なスキルや複雑な実務に対する追加的なリターンであると考えます。プライベート・デットの案件へのアクセスは限定的で、専門部隊を配置する必要性が高いと考えられています。なお、追加的収益源泉としての低流動性や複雑性は昨今の学術研究テーマとして注目が高まっています。

イタリア・トレントおよびドイツ・ヴィースバーデンの大学のエコノミストによる2018年の論文

*1では、貸付金利、クレジット、市場ファクターによる多変量解析を行い、プライベート・デットのリターンの構成要素の分析をしています。

論文の著者は、プライベート・デットのリターンは、クレジット、ボラティリティ(市場変動性)、流動性では説明できない大きな残差が存在していると結論付けています。この残差はプライベート・デット取引に固有の複雑性に起因するとしています。

この結論の理由付けとしては、取引の複雑性が増していくと、分析を行うことが出来る投資家層が自然と狭まっていき、結果として供給資産が減少し、リスク調整後リターンが改善していくことになります。専門性を有し、必要な分析、実務の労を取る投資家のみがこの魅力的なリターンの獲得が可能となると言えます。

*1: Giuzio et al (2018) - The Components of Private Debt Performance

プライベート・デットのソーシング

プライベート・デットのソーシングにおける課題は、エマージングの投資機会へのアクセスが容易ではないことが挙げられます。投資家は関連ネットワークを持つ人的リソースに頼っています。

Pitchbookといった伝統的なデータベースも存在しますが、多くの案件はそのようなデータベースには含まれていないことから、限定的な効果しか期待できません。よって、現地での存在感や関係構築を長い時間をかけて培うことが必要不可欠であり、信頼関係に重きがおかれるエマージング市場ではより一層重要だと言えます。

また、投資対象の絞りこみにおいて仲介業者を活用する場合もあります。このような仲介業者は、特定のセクターに特化し、資金調達を行いたいと考える機関等投資対象の候補リストを管理しています。

その他には、複数の投資家がある特定の案件に対してクラブやシンジケート団を組成して投資を行うケースもあります。実際の投資事例でどのように案件組成がなされるかを以下に示します。

事例:南米ボリビアのマイクロファイナンス機関(MFI)

マイクロファイナンス機関(MFI)は、貧困層向けの小口金融サービスを提供する機関で、融資を受ける人々の自立および貧困からの脱却を目的として掲げており、社会的志向が強いと同時に全般的に堅固な財務基盤を有しています。このボリビアのMFIは資産規模は約4億米ドルで、およそ22万人の個人事業主に対してサービスを提供しています。平均融資サイズは約1,500米ドルで、個人事業主へのファイナンスのほか、伝統的な連帯保証制度の利点を生かしたグループへの貸付も行っています。顧客の76%は女性で、貿易や農業に従事しています。MFIの事業所は73か所あり、従業員は1,300人を上回る、複雑な組織です。

(バーチャルでの)デューデリジェンスの中で、我々は彼らのローン・ポートフォリオの質を特に精査しました。新型コロナ危機以前の2017年から2019年の間、このMFIは「リスク1ポートフォリオ(返済が1日延滞するローンの割合)」は一貫して1.8%を下回っていました。また、新型コロナ危機後の2021年の1月時点でも不良債権比率は1.4%でした。

当MFIは金融当局傘下のノンバンク金融機関(NBFI)として運営が行われており、このようなセグメントの他の機関と同様に、当機関に関する情報へのアクセスは非常に制限が多く、財務に関する詳細な情報も公表していません。

2021年に当MFIはローン・ポートフォリオの拡大を計画し、ファンディング・パートナーを探すことにしました。この情報は一部の投資家ネットワークの中で共有され、一般的に新規発行時等に投資家候補を訪問して行われるロードショーと呼ばれる説明会も全く実施されず、専門ブローカーもこの案件には関わりませんでした。にも関わらず、機関投資家向けデットの形式で4,200万米ドルを集め、案件は瞬く間にクローズになりました。

なお、エマージング市場のプライベート・デットでは、法務関連業務も複雑性を極めることが多くあります。このボリビアの案件契約に関しては、ボリビア特有の、馴染みがない人にはわかりにくい規制を詳細に理解した上で行う必要がありました。投資家は現地法律や規制に明るい地元の法律顧問によって、契約における公平な取り扱いや投資家保護を確認する必要があります。

その他の難しさとしては、公に入手できる情報が少ないことが挙げられます。例えばグアテマラやナイジェリアのデフォルト率の正確性はOECD国に比べて低いと言わざるを得ません。投資家は投資先の企業や機関から直接データを収集し、またその他の情報ソース等を活用して独自のモニタリング体制を整える必要があります。

カスタマイズと詳細情報

複雑な案件組成において追加的なデューデリジェンス業務を行う投資家が享受できるものは魅力的な期待リターンだけではありません。エマージング市場のプライベート・デット案件では、詳細な情報に特権的にアクセスすることが可能となります。これにより、個別の保証規定やカスタマイズしたコベナンツ(債務者側の義務や制限等の特約条項)の設定が通常行われ、公募債券ではあまり得られない投資家保護が得られるケースが多くなります。コベナンツは自己資本比率が悪化した場合等指定した条件を満たせなくなった場合に有益となります。

さらには、このような詳細なデューデリジェンスを追加的に行うプロセスによって、ESGやインパクト評価の観点においてもプライベート・デットという資産クラスが優位に位置することができると考えます。環境ポリシー、消費者保護、社会的インパクト等ESGポリシーやインパクトに向けた施策につき、不足している点と達成した成果等をピンポイントにレビューを行うことが可能となり、公表された資料にはない詳細な情報についても深く見ていくことができます。結果として、より精緻にESG評価やインパクト目標のモニタリングを行うことができると考えます。

意図(Intent)を持った投資を

経済的リターンと社会的リターンというダブルの恩恵を享受するためには、運用会社は高い専門性を有する専属の人員を配分する必要があり、その組織が現地での存在感を自身もしくは仲介業者を通じて構築することが重要です。また、投資対象国特有の知識の蓄積も関係構築と同様に重要であるほか、プライベート・アセットビジネスにおいては、案件当事者双方の信頼構築も求められます。

インパクト投資およびESGテーマ投資が「投資のメインストリーム(主流)」になりつつあり、人気の高まりに伴ってより良いリターンの追求が難しくなる可能性があるなか、インパクトにフォーカスしたプライベート・デットは投資家にとって最適の資産と言えるでしょう。

プライベート・デットが内包する複雑性プレミアムは、長期間苦労して築き上げられた経験とスキルの結果だと言えます。そして、その苦労はする価値があるものだと考えます。

【本資料に関するご留意事項】

- 本資料は、情報提供を目的として、シュローダー・インベストメント・マネージメント・リミテッド(以下、「作成者」といいます。)が作成した資料を、シュローダー・インベストメント・マネジメント株式会社(以下「弊社」といいます。)が和訳および編集したものであり、いかなる有価証券の売買の申し込み、その他勧誘を目的とするものではありません。英語原文と本資料の内容に相違がある場合には、原文が優先します。

- 本資料に示されている運用実績、データ等は過去のものであり、将来の投資成果等を示唆あるいは保証するものではありません。投資資産および投資によりもたらされる収益の価値は上方にも下方にも変動し、投資元本を毀損する場合があります。また外貨建て資産の場合は、為替レートの変動により投資価値が変動します。

- 本資料は、作成時点において弊社が信頼できると判断した情報に基づいて作成されておりますが、弊社はその内容の正確性あるいは完全性について、これを保証するものではありません。

- 本資料中に記載されたシュローダーの見解は、策定時点で知りうる範囲内の妥当な前提に基づく所見や展望を示すものであり、将来の動向や予測の実現を保証するものではありません。市場環境やその他の状況等によって将来予告なく変更する場合があります。

- 本資料中に個別銘柄についての言及がある場合は例示を目的とするものであり、当該個別銘柄等の購入、売却などいかなる投資推奨を目的とするものではありません。また当該銘柄の株価の上昇または下落等を示唆するものでもありません。

- 本資料に記載された予測値は、様々な仮定を元にした統計モデルにより導出された結果です。予測値は将来の経済や市場の要因に関する高い不確実性により変動し、将来の投資成果に影響を与える可能性があります。これらの予測値は、本資料使用時点における情報提供を目的とするものです。今後、経済や市場の状況が変化するのに伴い、予測値の前提となっている仮定が変わり、その結果予測値が大きく変動する場合があります。シュローダーは予測値、前提となる仮定、経済および市場状況の変化、予測モデルその他に関する変更や更新について情報提供を行う義務を有しません。

- 本資料中に含まれる第三者機関提供のデータは、データ提供者の同意なく再製、抽出、あるいは使用することが禁じられている場合があります。第三者機関提供データはいかなる保証も提供いたしません。第三者提供データに関して、本資料の作成者あるいは提供者はいかなる責任を負うものではありません。

- シュローダー/Schroders とは、シュローダー plcおよびシュローダー・グループに属する同社の子会社および関連会社等を意味します。

- 本資料を弊社の許諾なく複製、転用、配布することを禁じます。