シュローダーのシニア・エマージングマーケット・エコノミスト、デイビッド・リースが、中東地域における緊張の高まりのマクロ経済と金融市場への影響を分析します。

デイビッド・リース

シニア・エマージングマーケッツ・エコノミスト

中東地域における緊張の高まりが世界経済に影響を及ぼす主な波及経路は、原油価格の上昇であると考えられます。当地域からの原油供給に混乱が生じ、原油価格が将来的にさらに上昇するとの懸念から、前週、ブレント原油価格は上昇し、本稿執筆時点で91ドル/バレルに達しました。実際に、過去の中東情勢悪化は、世界の原油価格の大幅な上昇を引き起こしました。最も影響が大きかった例は第四次中東戦争が勃発した1970年代で、この間、原油価格は約4倍に上昇しました。

スタグフレーションを引き起こすのか?

シュローダー・エコノミクス・チーム(以下、エコノミクス・チーム)は、2023年7-9月期のマクロ経済見通し(

https://www.schroders.com/ja-jp/jp/intermediary/insights/economic-and-strategy-viewpoint-202309/ )で言及したように、「コモディティ価格の上昇」シナリオにおける、供給ショックによるリスクを注視しています。このシナリオは、石油輸出国機構(OPEC)と非加盟の主要石油輸出国で構成されるOPECプラスによるさらなる減産を受け、ブレント原油価格が120ドル/バレルまで上昇するという予想に基づいています。このシナリオが実現した場合、世界経済はスタグフレーションに向かう可能性が高まるでしょう。

コモディティ価格の高騰はインフレ率の上昇につながります。世界的に労働市場が逼迫しているなかで、賃金上昇がさらなる物価上昇を引き起こす「二次的効果」のリスクから、中央銀行が追加利上げに傾く可能性があります。インフレ長期化懸念により、最終的な利下げへの転換点は2024年後半までずれこむ可能性があり、その場合、2024年はほぼ年を通じて金融政策がより引き締め的となる可能性があります。

より引き締め的な金融政策とコモディティ価格上昇による家計負担は、経済成長の減速を引き起こし、スタグフレーションを招く可能性があります。

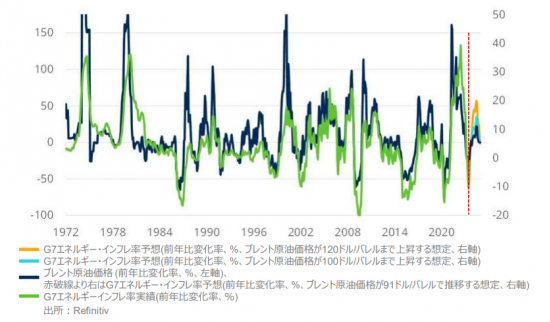

2022年初めのロシアによるウクライナ侵攻後に発生したエネルギー価格上昇の影響が薄れてきたことが、過去1年の世界的なディスインフレの主要因となってきました。しかし、昨今の中東情勢悪化以前から、その傾向は既に逆転し始めていました。次ページの図表1が示すように、G7における2023年8月のエネルギー・インフレ率は前年同月比-1%となり、2023年7月の同-8%から上昇しました。

今後、原油価格が(本稿執筆時点である)91ドル/バレル付近で推移すると仮定した場合においても、エネルギー・インフレ率は、2024年後半に再びマイナスとなる前に、来夏には一旦プラスに転じるでしょう。

ただし、総合インフレは着実な減速が継続しており、この流れが止まるには、原油価格は大幅に上昇する必要があります。

米国では9月の雇用統計で非農業部門雇用者数が急増したほか、ユーロ圏でも失業率が過去最低水準で推移しており、世界的に労働市場は逼迫しています。このため、持続的なインフレ率の上昇が最終的に賃上げに反映され、インフレは粘着性がより高くなり、長期化する可能性があります。米連邦準備制度理事会(FRB)は最新のドットチャート(米連邦公開市場委員会(FOMC)メンバーによる金利予想)で、今回の金融引き締めサイクルにおける最後の利上げに関する議論を既に開始していますが、原油価格がさらに上昇する場合、「二次的効果」への懸念から、FRBは11月会合にて追加利上げに傾く可能性があります。

ただし、エネルギー価格上昇に起因する、広範なインフレへの脅威を過大評価すべきではありません。エコノミクス・チームの分析によると、コア消費者物価指数(CPI)に占めるエネルギー価格の割合はわずか1.7%であり、原油価格上昇が足元のインフレに与える直接的な影響は限定的と考えています。

図表1:エネルギー・インフレーション

【本資料に関するご留意事項】

- 本資料は、情報提供を目的として、シュローダー・インベストメント・マネージメント・リミテッド(以下、「作成者」といいます。)が作成した資料を、シュローダー・インベストメント・マネジメント株式会社(以下「弊社」といいます。)が和訳および編集したものであり、いかなる有価証券の売買の申し込み、その他勧誘を目的とするものではありません。英語原文と本資料の内容に相違がある場合には、原文が優先します。

- 本資料に示されている運用実績、データ等は過去のものであり、将来の投資成果等を示唆あるいは保証するものではありません。投資資産および投資によりもたらされる収益の価値は上方にも下方にも変動し、投資元本を毀損する場合があります。また外貨建て資産の場合は、為替レートの変動により投資価値が変動します。

- 本資料は、作成時点において弊社が信頼できると判断した情報に基づいて作成されておりますが、弊社はその内容の正確性あるいは完全性について、これを保証するものではありません。

- 本資料中に記載されたシュローダーの見解は、策定時点で知りうる範囲内の妥当な前提に基づく所見や展望を示すものであり、将来の動向や予測の実現を保証するものではありません。市場環境やその他の状況等によって将来予告なく変更する場合があります。

- 本資料中に個別銘柄についての言及がある場合は例示を目的とするものであり、当該個別銘柄等の購入、売却などいかなる投資推奨を目的とするものではありません。また当該銘柄の株価の上昇または下落等を示唆するものでもありません。

- 本資料に記載された予測値は、様々な仮定を元にした統計モデルにより導出された結果です。予測値は将来の経済や市場の要因に関する高い不確実性により変動し、将来の投資成果に影響を与える可能性があります。これらの予測値は、本資料使用時点における情報提供を目的とするものです。今後、経済や市場の状況が変化するのに伴い、予測値の前提となっている仮定が変わり、その結果予測値が大きく変動する場合があります。シュローダーは予測値、前提となる仮定、経済および市場状況の変化、予測モデルその他に関する変更や更新について情報提供を行う義務を有しません。

- 本資料中に含まれる第三者機関提供のデータは、データ提供者の同意なく再製、抽出、あるいは使用することが禁じられている場合があります。第三者機関提供データはいかなる保証も提供いたしません。第三者提供データに関して、本資料の作成者あるいは提供者はいかなる責任を負うものではありません。

- シュローダー/Schroders とは、シュローダー plcおよびシュローダー・グループに属する同社の子会社および関連会社等を意味します。

- 本資料を弊社の許諾なく複製、転用、配布することを禁じます。