パンデミック期間中に株式市場をけん引した米国のハイテク銘柄は、2022年は非常に苦戦する展開となりました。ところがこの数か月間で復活を遂げています。その背景を解説いたします。

サイモン・ウェバー

ファンドマネジャー

グローバル株式チーム

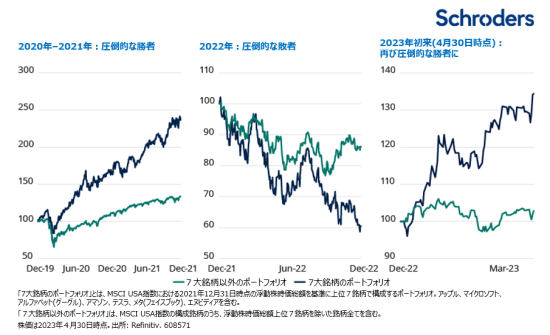

米国株式市場でビッグ・テックと呼ばれる巨大ハイテク企業の株価は2023年に入り大幅に回復しています。7大ハイテク企業(アップル、マイクロソフト、アルファベット、アマゾン、テスラ、ネットフリックス、エヌビディア)の株価は、2023年4月30日までの4か月間において34%のリターンを達成しました。一方、これらの銘柄を除いたMSCI USA市場の構成銘柄のリターンは3%にすぎませんでした。

ビッグ・テック銘柄は2020年と2021年のパンデミックのさなかに、堅調な製品需要を背景に好業績を達成し、「勝ち組」となりました。しかしその後の2022年は、インフレ率上昇や金利上昇の懸念が強まる中、苦戦を強いられました。金利の上昇は、将来の利益やキャッシュフローを割り戻して算出する現在価値が低下することを意味するためです。

では、今年に入ってからもインフレ率は依然高く、金利上昇の環境にあるにも関わらず、なぜビック・テック銘柄の株価は回復したのでしょうか。

2023年は7大ハイテク企業が米国株式市場の上昇を主導

株価のリターンが上昇した要因は、複雑な図式にはなりますが、企業ファンダメンタルズが改善したからという理由によってある程度説明できます。例えばマイクロソフトやエヌビディアといった企業は、強固なビジネストレンドの恩恵を受けています。この2社は、大ブームとなっている生成AI(ジェネレーティブAI)の勝者になる可能性が高いとも考えられています。アップルは足元の四半期業績が大幅に回復し、家電セクターの企業よりも強固なビジネスであることが証明されました。

その上、昨年の業績悪化を経て、7大ハイテク企業のうち、アマゾン、アルファベット、メタ、ネットフリックスは、コスト削減の効果がおおいに期待されます。例えば、過去3年間に大規模な採用活動を行ったため、今後のコスト削減の効果が大いにあります。従業員数の削減によって実現されるか、場合によっては労働市場の軟化に伴い、一部の高額な人材に支払う報酬を減らすことによって実現されると考えられます。

つまり、ビッグ・テック企業のトップライン(売上高、収益など)とボトムライン(営業効率の改善、コスト削減による収益性向上)のいずれかにおいて、ファンダメンタルズが改善されてきたと言えるのです。しかもこれらがビッグ・テック銘柄の株価上昇の背景の全てではありません。

足元の株式市場で起こっている、グロース株が選好されるローテーションの動きがもう一つの背景です。今年見られた銀行セクターの低迷は、株式市場でバリュー株からグロース株への回帰を促すカタリストとなりました。

それは銀行セクターの低迷が金利上昇と並行して、貸出条件の引き締めにつながるからです。景気減速を警戒した連邦準備制度理事会(FRB)がもし利上げを一時停止すれば、ハイテク銘柄のようなグロース株への逆風は弱まると予想されます。

このローテーションの動きは、米国株式市場でより顕著に見られています。米国経済の先行きに対する懸念と市場のシクリカル銘柄の動向とが関連しているという見方を裏付けています。

【本資料に関するご留意事項】

- 本資料は、情報提供を目的として、シュローダー・インベストメント・マネージメント・リミテッド(以下、「作成者」といいます。)が作成した資料を、シュローダー・インベストメント・マネジメント株式会社(以下「弊社」といいます。)が和訳および編集したものであり、いかなる有価証券の売買の申し込み、その他勧誘を目的とするものではありません。英語原文と本資料の内容に相違がある場合には、原文が優先します。

- 本資料に示されている運用実績、データ等は過去のものであり、将来の投資成果等を示唆あるいは保証するものではありません。投資資産および投資によりもたらされる収益の価値は上方にも下方にも変動し、投資元本を毀損する場合があります。また外貨建て資産の場合は、為替レートの変動により投資価値が変動します。

- 本資料は、作成時点において弊社が信頼できると判断した情報に基づいて作成されておりますが、弊社はその内容の正確性あるいは完全性について、これを保証するものではありません。

- 本資料中に記載されたシュローダーの見解は、策定時点で知りうる範囲内の妥当な前提に基づく所見や展望を示すものであり、将来の動向や予測の実現を保証するものではありません。市場環境やその他の状況等によって将来予告なく変更する場合があります。

- 本資料中に個別銘柄についての言及がある場合は例示を目的とするものであり、当該個別銘柄等の購入、売却などいかなる投資推奨を目的とするものではありません。また当該銘柄の株価の上昇または下落等を示唆するものでもありません。

- 本資料に記載された予測値は、様々な仮定を元にした統計モデルにより導出された結果です。予測値は将来の経済や市場の要因に関する高い不確実性により変動し、将来の投資成果に影響を与える可能性があります。これらの予測値は、本資料使用時点における情報提供を目的とするものです。今後、経済や市場の状況が変化するのに伴い、予測値の前提となっている仮定が変わり、その結果予測値が大きく変動する場合があります。シュローダーは予測値、前提となる仮定、経済および市場状況の変化、予測モデルその他に関する変更や更新について情報提供を行う義務を有しません。

- 本資料中に含まれる第三者機関提供のデータは、データ提供者の同意なく再製、抽出、あるいは使用することが禁じられている場合があります。第三者機関提供データはいかなる保証も提供いたしません。第三者提供データに関して、本資料の作成者あるいは提供者はいかなる責任を負うものではありません。

- シュローダー/Schroders とは、シュローダー plcおよびシュローダー・グループに属する同社の子会社および関連会社等を意味しま

- 本資料を弊社の許諾なく複製、転用、配布することを禁じます。