マーティン・スカンバーグ

マーティン・スカンバーグ

欧州株式 ファンドマネジャー

2023年の最大の関心は、株式市場が、困難と想定されるマクロ経済環境に大きく左右されないでいられるかどうかであると考えています。少なくとも米国では、インフレが既にピークアウトしたのではないかという期待が足元の株価を支えています。この株式市場の勢いは2023年前半まで続く可能性がありますが、年後半には衰える可能性もあります。

エネルギー価格の落ち着きによる支援

ロシアによるウクライナへの軍事侵攻を背景に、エネルギー価格が高騰する中、株式市場はユーロ圏が景気後退入りするかどうかをにらんだ展開が続きました。今までのところ、景気後退には陥っていません。エネルギー価格の動きは足元で穏やかになってきており、前年同期比で低下傾向にあります。

景気後退入りは最も可能性の高いシナリオに見えますが、エネルギー価格の低下によって、景気後退期間はより短く、そして影響度は浅くなる可能性があると考えています。予想される景気後退がまだ訪れていないように、予想される企業業績の急激な下方修正もあらわれていません。

エネルギー価格が落ち着くことは、企業の利益率にとって好材料になると見ています。また、パンデミックによるサプライチェーンの混乱が解消されつつあることもプラス要因となっています。この2つの要因は、賃上げ需要による一段のコスト圧力がかかっても、利益の回復を支えると予想しています。

足元の株式市場の勢いは弱まる可能性がある

しかし同時に、2023年の経済環境が厳しいものであることは間違いありません。インフレ率が現在の水準(2022年11月は10.0%)から緩やかになったとしても、欧州中央銀行(ECB)の目標水準である2%まで下がることはないと見ています。

ECBは来年にも「量的金融引き締め」を開始する予定です。これは、満期を迎える保有債券の再投資金額を少なくしてバランスシートの規模を縮小することです。これにより、実際のところは流動性の引き締め、つまり金融システムを流れる資金の減少を意味し、一般には株式にとって不利に働きます。

また、金利の上昇は、政府、企業、個人にとって資金調達コストの上昇を意味することも考慮しなければなりません。その結果、消費と設備投資が打撃を受ける可能性が高くなっています。量的金融引き締めが実施され、債務の借り換えが必要になると、株式市場の当初の勢いは衰えるかもしれません。

2022年の一部の動きが反転する

一歩引いてみると、2022年の株式市場の大きな動きの一部は、2023年には少なくとも部分的に反転する可能性があると考えています。米国のインフレが本当にコントロールされているのであれば、他の中央銀行が利上げを続ける中、米連邦準備制度理事会(FRB)が利上げを一時停止する、もしくは利下げに転じるならドル安が進むと考えられます。ドル安は、ドル建てのコモディティ(原油など)が安くなることもあり、欧州株式を含むグローバル株式にとって好材料となる可能性があります。

セクター別では、2022年のMSCI Europe(除く英国)指数のエネルギーが30.0%の上昇となり(2022年10月31日時点、過去12か月間)、最も堅調に推移しました。当該セクターが2023年においてもこれほど大幅に株価指数をアウトパフォームする可能性は低いと考えています。

下の表は、セクター別のリターンが反転する可能性のある要因を示しています。2022年に堅調だったエネルギーや素材などのセクターは、今後12か月間で利益が縮小すると予想されています。(2年後予想EPS伸び率の列をご参照ください。)もし欧州が景気後退に陥った場合、多くの企業が業績を下方修正することが予想されます。今後1年間は、収益の安定を実現できる可能性のある企業やセクターに投資家は注目すべきと考えています。

欧州(除く英国)のセクター別予想利益とバリュエーション

銀行は堅調に推移すると予想されるセクターの一つです。ユーロ圏の多くの銀行は、バリュエーション上、依然魅力的な水準にあり、金利の上昇は融資の価格改定にプラスに働きます。景気後退に陥れば、不良債権が増加するのは明らかですが、その景気後退が短期間かつ浅いものであれば、マイナスの影響は一部の人々が懸念しているより限定的なものに留まると予想しています。

資本財や半導体など景気敏感なセクターについても、景気後退が短期間に終わるものであることが証明されれば、相対的に優位なリターンを達成する可能性があると考えています。一方、2022年に特に苦戦したのは、中小型株の企業です。ここでも反転の動きが見られる可能性があります。

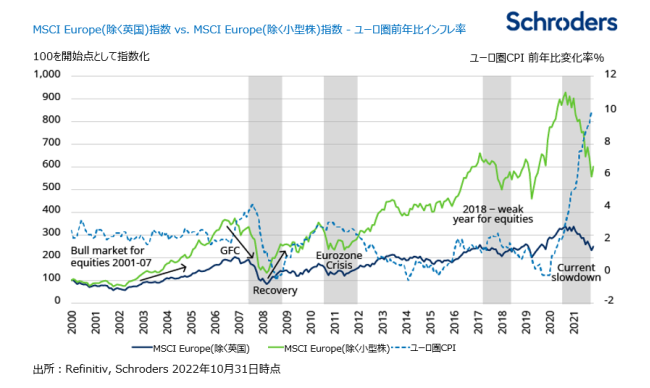

総じて、リスク志向が高まり、株式を選好するセンチメントが広がれば、大型株より小型株のアウトパフォームにつながる傾向があります。次のグラフは、これまでの市場サイクルにおける推移を示しています。

リスク選好度が高まる市場環境で小型株がアウトパフォームする

過度に積極的なポジションを取る時期ではない

より広範で長期的なトレンドが市場の一部を支える可能性があります。資金調達コストが上昇する中、一般的に設備投資は減少する可能性がありますが、生産の現地化傾向は続くと考えています。また、ウクライナへの軍事侵攻の影響で各国政府が支出を増やしていることから、防衛など、安全保障に関連するテーマについても投資の焦点になると予想されます。

エネルギー転換は欧州にとって重要なテーマであることに変わりはありませんが、エネルギー安全保障が最重要課題となっています。そのため、安全保障の観点から最も短期間で投資回収が可能なプロジェクトに投資が集中する可能性があります。ドイツでは、最近、新しい液化天然ガス基地の建設がわずか200日間で完成したことは印象的ですが、通常は風力発電所などの再生可能エネルギーのプロジェクトはより長い期間を要します。

当運用チームでは、急激かつ長期的な景気後退という最悪のシナリオは回避できるとみています。特にユーロ圏株式は足元で投資家の選好の対象外となっていることから、深刻な景気後退を回避できるとの見通しが市場センチメントの改善につながると考えています。

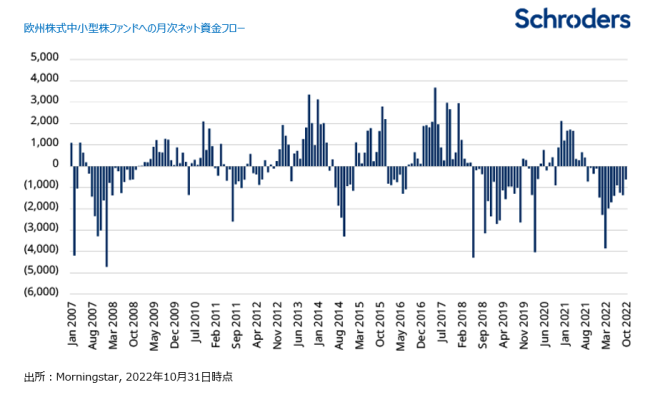

欧州の景気が緩やかに良くなったとしても、その他の多くの地域は回復しない可能性があります。一般的に、投資家は中小型株企業を含む高リスク分野を敬遠しており、資金流入はマイナスになっています。(次のグラフをご参照ください。)今後、中小型株企業のリターンが回復すれば、この状況は一変する可能性があります。

投資家は中小型株銘柄を敬遠している

大きな「未知数」はロシアによるウクライナへの軍事侵攻です。このことと、成長見通しが不透明であることを考慮すると、現在は積極的なポジションを取るべき時期ではないと考えています。これまでと同様に、市場全体の中で最も優れた銘柄固有の機会に焦点を当て、より困難な経済状況下でも成長することが可能な銘柄群に着目していきたいと考えています。

【本資料に関するご留意事項】

- 本資料は、情報提供を目的として、シュローダー・インベストメント・マネジメント(以下、「弊社」といいます。)が作成した資料であり、いかなる有価証券の売買の申し込み、その他勧誘を目的とするものではありません。英語原文と本資料の内容に相違がある場合には、原文が優先します。

- 本資料に示されている運用実績、データ等は過去のものであり、将来の投資成果等を示唆あるいは保証するものではありません。投資資産および投資によりもたらされる収益の価値は上方にも下方にも変動し、投資元本を毀損する場合があります。また外貨建て資産の場合は、為替レートの変動により投資価値が変動します。

- 本資料は、作成時点において弊社が信頼できると判断した情報に基づいて作成されておりますが、弊社はその内容の正確性あるいは完全性について、これを保証するものではありません。

- 本資料中に記載されたシュローダーの見解は、策定時点で知りうる範囲内の妥当な前提に基づく所見や展望を示すものであり、将来の動向や予測の実現を保証するものではありません。市場環境やその他の状況等によって将来予告なく変更する場合があります。

- 本資料中に個別銘柄についての言及がある場合は例示を目的とするものであり、当該個別銘柄等の購入、売却などいかなる投資推奨を目的とするものではありません。また当該銘柄の株価の上昇または下落等を示唆するものでもありません。

- 本資料に記載された予測値は、様々な仮定を元にした統計モデルにより導出された結果です。予測値は将来の経済や市場の要因に関する高い不確実性により変動し、将来の投資成果に影響を与える可能性があります。これらの予測値は、本資料使用時点における情報提供を目的とするものです。今後、経済や市場の状況が変化するのに伴い、予測値の前提となっている仮定が変わり、その結果予測値が大きく変動する場合があります。シュローダーは予測値、前提となる仮定、経済および市場状況の変化、予測モデルその他に関する変更や更新について情報提供を行う義務を有しません。

- 本資料中に含まれる第三者機関提供のデータは、データ提供者の同意なく再製、抽出、あるいは使用することが禁じられている場合があります。第三者機関提供データはいかなる保証も提供いたしません。第三者提供データに関して、本資料の作成者あるいは提供者はいかなる責任を負うものではありません。

- シュローダー/Schroders とは、シュローダー plcおよびシュローダー・グループに属する同社の子会社および関連会社等を意味します。

- 本資料を弊社の許諾なく複製、転用、配布することを禁じます。