国レベルの投資分析においてサステナビリティ・ファクターを組み入れることは困難な課題であり、潜在的な落とし穴があります。本レポートでは、シュローダーのグローバル・フィクストインカム&カレンシー・チームがこの課題に対してどう取り組んでいるかを説明します。

マーカス・ジェニングス

マーカス・ジェニングス

グローバル・フィクストインカム&カレンシー ストラテジスト

あなたにとってサステナビリティとは何を意味するでしょうか?私たちは、サステナビリティが情緒的なテーマであり、また、ばらつきの大きい様々なサステナビリティの概念をひとつの投資可能なパッケージに統合することは困難であると認識しています。しかしながら、私たちにできることは、目的を明確にし、議論を促し、革新を継続することだと理解し、取り組みを行っています。

サステナブル投資への注目が高まっていることは、サステナブルファンドへの資金流入からも明らかです。これと並行して、欧州連合(EU)のサステナブルファイナンス開示規則(SFDR)等投資家が投資のサステナビリティ特性を理解することを目的とした規制も世界中で強化されています。国債は依然として投資家のポートフォリオの重要な部分を占めていますが、サステナビリティの適用に関しては、株式など他の資産クラスと比べて遅れていると言わざるを得ません。これは、マクロ経済と密接に関連するソブリン・サステナビリティ・ファクターの複雑性が要因の一つになっているとみられます。

サステナビリティ・ファクターの組入れは、グローバル・フィクストインカム&カレンシー・チーム(運用チーム)の運用プロセスにおいて既に数年にわたって行われています。運用チームでは、ソブリン分析および投資判断において継続的にサステナビリティ・ファクター(環境、社会、ガバナンス)を組み入れることは非常に重要であると考えていますが、さらに前進する必要があると考えていました。そこで、ソブリン・サステナビリティに対する運用チームの新しいアプローチを構築しました。当アプローチは、現在投資家が直面するサステナビリティの課題に対応するための一助になると確信しています。

ソブリンのサステナビリティにおける課題とは何か

世界銀行

1 がこの点について非常に簡潔に、次のように表現しています。「ソブリンESGフレームワークは、明確性の欠如、根強い所得バイアス、環境データの質の低さという3つの課題を克服しなければならない」。

明確さの欠如:先に言及したように、サステナビリティに関する投資家の考え方が大きく異なるため、投資可能な明確な仕組みがなければ、サステナブル目標は分かりにくく、不明瞭になりかねません。また、過去を重視するデータ、不透明なスコアリング手法、データのギャップ、時代遅れの統計なども、国のサステナビリティの進捗を評価する妨げになります。

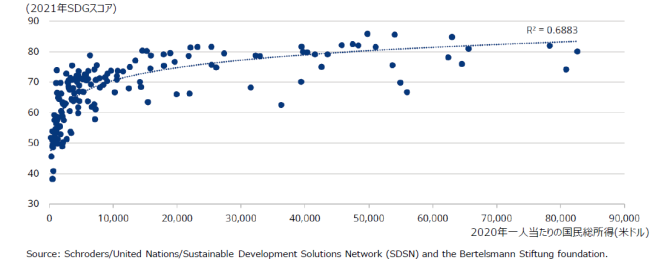

根強い所得バイアス:多くのサステナビリティスコアには所得バイアスが内在しており、図表1に示されるように、サステナビリティスコアは一人当たりの国民総所得と高い相関関係にあります。国連の17の持続可能な開発目標(SDGs)

2達成に向けた各国の進捗状況を例にとると、必然的に富裕国の方がサステナビリティのスコアが高くなります。これは、SDGsの多くを達成するためには、より強力な制度的枠組みと、相対的な財政・経済的能力が求められるということを反映しています。このことは、逆説的に、資本を最も必要とする国からの資本流出を助長してしまうことになります。私たちも世界銀行の懸念を同様に認識しています。正しいことを行おうとしている国々が、単にスタート時点の経済発展の水準を理由にペナルティを科されるのは、根本的に間違っていると考えています。

1: World Bank Group: A New Dawn ‐Rethinking Sovereign ESG, published May 2021.

2: The Sustainable Development Goals are 17 interlinked global goals designed to be a “blueprint to achieve a better and more sustainable future for all”.

図表1:SDGスコアと一人当たり国民総所得との相関

データの質の低さ:世界銀行は、森林伐採や炭素排出など幅広い環境データに関して、データの質が低いために、国のサステナビリティを評価することが困難であるという課題を挙げています。運用チームは、さらに一歩進んで、環境に限らずサステナビリティに関連したあらゆる側面でデータの質の低さに悩まされており、また、データは過去重視の度合いが強い状況であることも課題であると考えています。サステナビリティ・ファクターのみに基づいて投資を行うことは、その変化のスピードの遅さや、国債の評価における複雑性を考慮すると、現実的には困難であると言えます。一般的な投資家の時間軸では、インフレや中央銀行の政策など、より伝統的なファクターが支配的となっています。

どのように課題に取り組むべきか

運用チームでは、ソブリンのサステナビリティ評価において革新的なアプローチが必要であると考えています。私たちの出発点は、サステナブルソブリン投資ユニバースを構築することです。そして、構築において、真の意味で透明性を確保することを目指しています。投資プロセスの軸に国連のSDGsを据え、さらに社会的・環境的な基準を加えて、国のサステナビリティ特性評価を強化することを目指しています。

まず、国連の SDGs の達成状況を評価することで、国のサステナビリティ実績を評価しています。国連の SDGs の達成状況を対象とした理由としては、第一に、透明性が高く、独立した情報源であること、第二に、SDGsは「すべての人にとってより良い、より持続可能な未来を実現するための青写真」として、193の加盟国によって合意されており、世界的に認知されていることです。第三には、サステナブルな課題を深くカバーしていることです。持続可能な開発ソリューション・ネットワーク(SDSN)とベルテルスマン財団は、169のターゲットを用いて17の開発目標の達成に向けた進捗をまとめて国レベルで測定する指標を作成しました。

私たちは、民間セクターと並んで、政府が税金、規制、政策、政府支出を通じて、その国のサステナブル達成への道筋を形づくる上で極めて重要な役割を果たすと信じています。国連のSDGsを達成状況を用いてこれらを効果的に測定することができると考えており、また、伝統的なマクロ経済分析を補完することもできるとも考え、上記の指標を活用しています。投資可能なユニバースに含まれるためには、対象国が同程度の開発水準の国に対して当該指標においてアウトパフォームする必要があります。

さらに投資ユニバースにおけるサステナビリティ特性を高めるために、2つの基準を追加しています。

社会:持続可能な発展のためには、国民が一定程度の政治的・市民的自由を有し、享受することが必要だと考えています。公平性を確保するため、民主主義と政治的自由に関する主要な独立した情報源として、フリーダムハウス

3 を利用しています。私たちは、フリーダムハウスが年次で発行する「ワールドレポート」を使用し、「自由」または最低でも「部分的に自由」であると判断された国のみを対象としています。基本的に、「自由ではない」と判断された国は、長期的に持続可能な経済成長を達成する上で、より大きな課題に直面していると考えています。

環境:気候変動リスク管理に関するソブリン評価には、エネルギー気候インテリジェンス・ユニット(ECIU)

4 の「ネット・ゼロ・エミッション・トラッカー」 を使用します。対象国の政府が公式の政策文書でネットゼロを表明していることを投資ユニバースに含める最低限の要件としています。ただし、実質的には気候変動問題に真剣に取り組んでいることを示す証拠が必要であり、政府が単にネットゼロの誓約をするだけでは十分ではないと考えています。

図表2:ソブリン・サステナビリティ評価の3つの軸

サステナブル投資ユニバースを定義した後は、運用チームのESGを組み入れたトップダウン型テーマ型運用プロセス

5 を活用して資本配分を行っています。

分析のプロセスにおいては、過去重視のデータ問題を克服するための対応を継続しています。サステナブル分析のベースとなるデータの更新頻度が比較的低く、遅れがあるため、その対応として一定の主観性を導入しています。これにより客観性や透明性が妨げられることは望ましくないものの、「改善国」を奨励する必要性との間でバランスを取る必要があります。また、政権交代や議論を呼ぶような政策発表など、その国の持続的な発展能力を損なう可能性のある重大な事象が発生した場合、シュローダー・サステナブル・ソブリン・コミッティ

6 による緊急レビューが行われます。その結果、公表されているデータよりも早い段階で対象国の組入れ、もしくは除外が決定される可能性があります。戦略の哲学である、インクルージョンを奨励し、持続可能な発展を奨励すること、を捉え、ポートフォリオに反映することが重要であると考えます。

3: フリーダムハウス(Freedom House)はアメリカに本部を置く国際NGO団体で、世界210カ国・地域の政治的権利と国民の自由度を分析しています。4: エネルギー気候インテリジェンス・ユニット(The Energy and Climate Intelligence Unit)は英国のNPOで、英国でエネルギーと気候変動に関する課題の議論を支援する活動を行っています。5:グローバル・フィクストインカム&カレンシー・チームはマクロ経済分析によって策定した投資テーマに基づくトップダウン型運用プロセスを過去10年以上にわたって実施しています。6:シュローダー・サステナブル・ソブリン・コミッティは複数の運用チームとサステナビリティ・チームのメンバーで構成され、国のサステナビリティ見通しに関してシュローダー全体の「ファーム・ビュー」を策定することを目的としています。

根強い所得バイアスへの対応

持続可能な行動をとろうとしている開発途上国にペナルティを与えるようなプロセスは、運用の観点だけでなく、サステナビリティの精神全体から見ても有益でないと考えています。国連のSDGsを達成する能力が高い、または達成に向けての取り組みが向上していることを実証しているすべての国を含めることを目的としています。そして、この評価を実施するうえで重要なのは、サステナビリティのスコアリングにおける所得バイアスを回避するため、経済発展が同程度の国間での比較を実施することです。

この対応のために、まず、一人当たり国民総所得に基づき国を4つの所得階層(国を高所得 、 高中所得 、 低中所得 、 低所得)に分類します。次に、SDGs指数のスコアを用いて、ある所得階層内の国の持続可能な開発目標の達成度合いを相対的に比較します。そうすることで、SDGs達成の相対的な進捗状況について、例えば米国とオーストラリアを比較することが可能となります。この相対的な比較は、例えば、米国と南アフリカを比べるよりも、両国の経済発展の相対的な段階を考慮すると、より公正な比較だと考えます。同じような発展レベル(この場合は所得階層)の国の中でSDGsの進捗を比較することで、持続可能性に関して本当に遅れている国に投資することを回避することができるのです。

実際の運用における適用

17のSDGsの達成度を集計する際、すべてのSDGsは等しく重み付けされます。この結果、ニュースの見出しや特定の分野に焦点が当てられるのではなく、全体的なアプローチでサステナビリティが評価されることになります。つまり、サステナビリティの観点から何が最も重要であるかという道徳的な判断はしていません。明確に定義された基準に基づいて国の組み入れ可否が判断され、投資家にとって理解しやすいプロセスになっています。

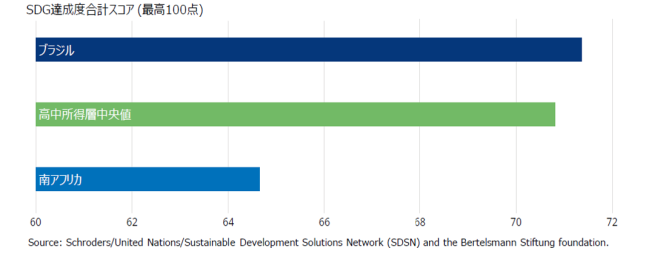

実際の例をみてみましょう。図表3を見ると、ブラジル国債は3つの基準(高中所得層における相対的に良好なパフォーマンス、民主的に「自由」とみなされている、ネットゼロ政策文書を有する)をすべて満たしているため、投資対象として認められます。しかし、南アフリカは現在、SDGsスコアが高中所得層の中央値より下位に位置しているため、組入れの最低基準を満たしていません。17のSDGsのうち、南アフリカはSDGs目標1の「貧困をなくそう」の点で特に遅れており、貧困の基準である1日1.90米ドル未満で暮らす人口の割合が同じ所得階層の他の国々と比べて大きいと推定されています。

図表3:国別事例:高中所得層

このような厳格な組み入れ基準において、重要な注意点が1つあります。グリーンボンド、サステナビリティボンド、SDGs リンク債は、その債券の発行国が組入れ除外であっても、債券自体がサステナブル認証を有していれば、組み入れが許可されます。このような種類の債券は運用チームのサステナブルな哲学に沿ったものであり、明確にサステナブル使途を定めた債券の発行を奨励すると考えています。

なお、運用チームのプロセスは政府発行体のサステナビリティを評価することに重点を置いていますが、国際機関債への投資は運用チームの全体的な投資哲学に合致していると考えています。サステナブルな債券投資において、国際機関債はまだ評価が正しくなされていない市場だとみています。国際機関の活動は多岐にわたりますが、アジア開発銀行等開発銀行は、持続可能な経済・社会の発展のために重要な役割を担っています。同時に、最近の欧州連合(EU)の債券発行は、気候変動対策、生物多様性の改善と保護、ジェンダー平等の推進に重点を置いています。

エンゲージメント ‐ さらなる複雑さ

企業と同様にエンゲージメントは重要ではありますが、ソブリンの領域では意味合いがやや異なる可能性があります。ソブリンとのエンゲージメントには様々な形態があり、また、政府関係者や独立公的機関のほか、国際機関、信用格付機関(CRA)、その他の業界団体など、発行体以外のステークホルダーが関与します。シュローダーは、投資協会のような業界団体への参加を通じて、政策や規制の議論に直接、間接的に意見を提供することを目指しています。このような貢献は、高い基準を推進し、資本市場の機能をサポートする上で重要であると考えています。

シュローダー・グループの充実したサステナビリティ分析体制

シュローダーには、各国・地域の専門知識を有する膨大なリソースがあります。また、ソブリン・サステナビリティ・コミッティでは、シュローダー・グループ全体の考えや意見が共有されます。四半期ごとに開催されるこのコミッティでは、サステナビリティに関する課題や懸念について、独立した客観的なレビューを行うことを目的として、国の「ディープ・ダイブ(深堀り)」分析が実施されます。このような体制に加え、シュローダーでは独自のサステナビリティ・分析ツールを数多く開発しています。その一つであるSustainExは、マイナスの外部性を価格化した場合に国もしくは企業が追うべきコスト、また、恩恵が経済的に認識された場合に享受する利益を測定するものです。ソブリンSustainExを利用することで、戦略のサステナビリティが社会に与えるインパクトとコストを、経済的なコストと利益に換算して評価することができるのです。

フレームワークの改善継続

ソブリン・サステナビリティに関する明確で信頼できるフレームワークを構築することで、私たちは重要な進展を遂げたと信じています。しかし、私たちはこれに留まらず、この基盤をさらに改善する方法を模索し続けたいと考えています。ソブリン投資における所得バイアスの多くは取り除くことができたと考えるものの、環境もしくは社会的基準に基づき、エマージング国が投資対象から除外される場合があります。しかし、サステナビリティの観点で正しい方向で対応を進めている国に対しては、その出発点に関わらず資本が配分されるように、さらに対応を進めたいと考えています。

1 つのサステナビリティ基準によって全ての課題を解決することは想定していません。しかし、私たちが直面している課題と限界について明確かつ誠実に説明し、透明性のあるフレームワークに基づいてサステナビリティの判断を行うことはできると考えます。ソブリン・サステナブル投資の課題の解決に向けた取り組みを継続することで、大きな変化をもたらすことができると信じています。

【本資料に関するご留意事項】

- 本資料は、情報提供を目的として、シュローダー・インベストメント・マネージメント・リミテッド(以下、「作成者」といいます。)が作成した資料を、シュローダー・インベストメント・マネジメント株式会社(以下「弊社」といいます。)が和訳および編集したものであり、いかなる有価証券の売買の申し込み、その他勧誘を目的とするものではありません。英語原文と本資料の内容に相違がある場合には、原文が優先します。

- 本資料に示されている運用実績、データ等は過去のものであり、将来の投資成果等を示唆あるいは保証するものではありません。投資資産および投資によりもたらされる収益の価値は上方にも下方にも変動し、投資元本を毀損する場合があります。また外貨建て資産の場合は、為替レートの変動により投資価値が変動します。

- 本資料は、作成時点において弊社が信頼できると判断した情報に基づいて作成されておりますが、弊社はその内容の正確性あるいは完全性について、これを保証するものではありません。

- 本資料中に記載されたシュローダーの見解は、策定時点で知りうる範囲内の妥当な前提に基づく所見や展望を示すものであり、将来の動向や予測の実現を保証するものではありません。市場環境やその他の状況等によって将来予告なく変更する場合があります。

- 本資料中に個別銘柄についての言及がある場合は例示を目的とするものであり、当該個別銘柄等の購入、売却などいかなる投資推奨を目的とするものではありません。また当該銘柄の株価の上昇または下落等を示唆するものでもありません。

- 本資料に記載された予測値は、様々な仮定を元にした統計モデルにより導出された結果です。予測値は将来の経済や市場の要因に関する高い不確実性により変動し、将来の投資成果に影響を与える可能性があります。これらの予測値は、本資料使用時点における情報提供を目的とするものです。今後、経済や市場の状況が変化するのに伴い、予測値の前提となっている仮定が変わり、その結果予測値が大きく変動する場合があります。シュローダーは予測値、前提となる仮定、経済および市場状況の変化、予測モデルその他に関する変更や更新について情報提供を行う義務を有しません。

- 本資料中に含まれる第三者機関提供のデータは、データ提供者の同意なく再製、抽出、あるいは使用することが禁じられている場合があります。第三者機関提供データはいかなる保証も提供いたしません。第三者提供データに関して、本資料の作成者あるいは提供者はいかなる責任を負うものではありません。

- シュローダー/Schroders とは、シュローダー plcおよびシュローダー・グループに属する同社の子会社および関連会社等を意味します。

- 本資料を弊社の許諾なく複製、転用、配布することを禁じます。