サステナビリティと報酬ガバナンスの観点から、ESGの情報開示状況についても分析。目標は定めるも、仕組み・体制不足が日本の課題

デロイト トーマツ グループ(東京都千代田区、グループCEO:木村 研一)は、環境・社会・ガバナンス(ESG)への関心が高まるなかで、日・英・米における業績連動報酬へのESG要素反映状況について調査結果を公開しました。また、関連してサステナビリティと報酬ガバナンスの観点からESGの情報開示状況に関しても分析結果を以下の通りまとめましたのでお知らせします。

【日・英・米における業績連動報酬へのESG要素反映状況についての調査結果】

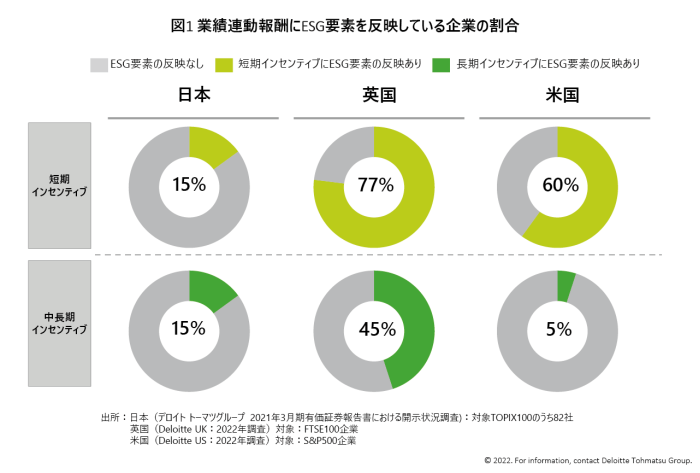

環境・社会・ガバナンス(ESG)の要素を役員報酬に連動させている日本の企業割合は、2020年度のデータでは短期・長期インセンティブ共に約15%にとどまる。2021年度の英米の短期インセンティブ比率及び英国の中長期インセンティブ比率と比べると日本は大きく下回る状況であり、インセンティブの低さから役員のコミットメントを十分に取り込めていない可能性がある。一部の経営者にとっては腰を据えた中長期の対応に抵抗を感じる場合もあるかもしれないが、報酬にESGへの取組評価を連動させることで経営者の行動変革を促すことが必要だ。【図1】

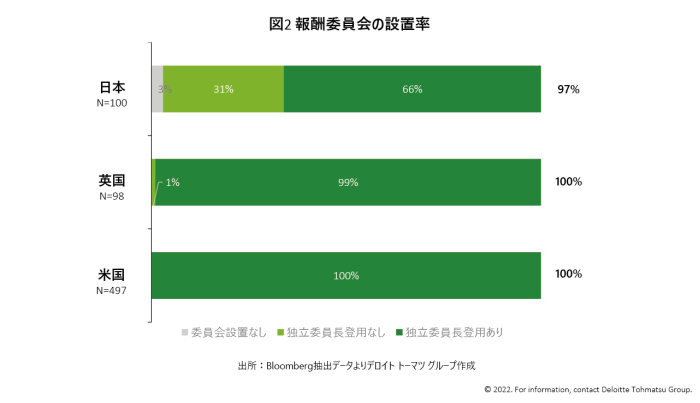

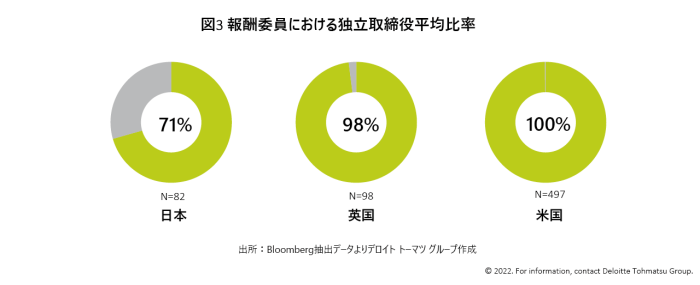

ESG連動の報酬検討が進まない一因として、日本は英米と比較して役員報酬の決定を行う委員会メンバーの構成や独立性に課題がある。【図2】で示す通り、日本を代表する企業群であるTOPIX100企業において、報酬委員会の設置率は英米と大差はなく、ほぼ100%設置されている状況である。しかし日本の場合、社外取締役等が委員長に登用されている企業は7割弱にとどまっており、ほぼ全企業で独立社外取締役が報酬委員長に就いている英米と異なる状況となった。また報酬委員における独立取締役の比率をみても、日本は約70%となっているものの、英米の100%に近い結果と比較すると低いのが実情である【図3】。ESGへの取り組み等、機関投資家等のステークホルダーが期待する企業戦略およびその実現を後押しするための役員報酬制度を検討する際には、社内者の観点だけでなく、社外者の視点を取り込むことが重要となる。そのためには、高い独立性を有する委員によって構成される報酬委員会の設置・運営が不可欠となる。2021年の改訂版コーポレートガバナンス・コードにおいて言及されているとおり、日本企業においては、独立社外取締役を中心とした報酬決定プロセスを確立し、報酬ガバナンスを一段と高度化させることが求められるといえよう。

【サステナビリティと報酬ガバナンスの観点でのESGの情報開示状況についての分析】

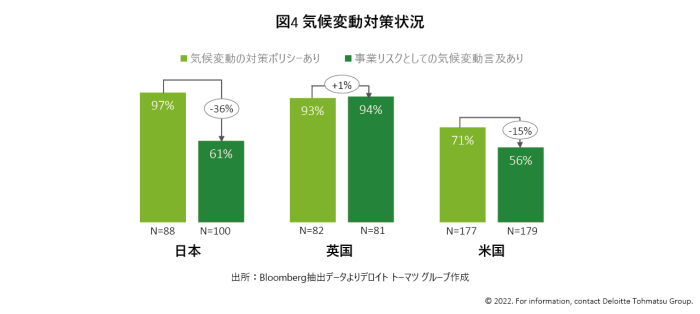

ESGのなかでも、環境(E)に関する気候変動問題は、2020年以降の地球温暖化対策を取り決めるパリ協定の合意や近年のダボス会議での議論を受け、企業による対策が急速に強く求められてきている。温室効果ガスの排出削減等に関する取組を開示する企業割合について日英米3か国の比較をみると、日本も9割超の企業が何らかの対策を打ち出していることがわかる。米国は、2019年から2021年までパリ協定から離脱していたこともあり、気候変動対策のポリシーや事業リスクへの言及に関しては日英と比較しても低い結果となっている。しかし今後は現状よりも取り組みが本格化してくるものと想定される。

他方、日本の結果において、実際に有価証券報告書等における事業リスクの分析で気候変動に言及する企業割合は6割にとどまり、気候変動対策と事業リスク分析においての開示差が英米と比較して大きいことが明らかになった【図4】*1。ESGの浸透を背景に、日本企業においても、気候変動に対する目標を企業として掲げるものの、気候変動問題が経営における事業リスクとまでは十分に捉られていない可能性が示唆される。

*1:英国においては、戦略報告書の開示が義務化されており、ESG対策と事業リスクの開示が同じ報告書内で開示されているため、開示差が小さい結果となったと想定される

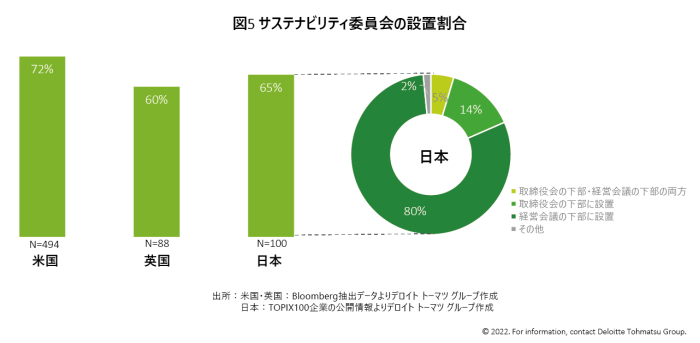

その要因には日本と英米との間におけるサステナビリティに対するガバナンスの違いがある。英米のサステナビリティ委員会は、経営の監督や中長期的な企業の在り方を検討するために、取締役会の下部組織として位置づけられており、経営における事業リスクとして議論が行われる。一方、日本においては、サステナビリティ委員会の設置率自体は、TOPIX100企業において6割を超えるものの、そのうち8割が、経営会議の下部である執行部門にのみ位置付けられている。英米のように取締役会の下部組織(諮問機関)に設置されている企業は、日本においては、約2割に留まるのが実情である。取締役会を巻き込んだサステナビリティに対するガバナンス体制の確立に向けて、更なる見直しを行う企業が今後今後増加すると考えられる。【図5】

日本企業がESG問題に対する取り組みを促進させるためには、報酬制度を通じた動機付けを行うとともに、そのESG経営をしっかり支えるガバナンス体制の見直しが早急に求められる。

Bloomberg抽出データについて

S&P500(米国)、FTSE100(英国)、TOPIX100(日本)企業のうち、2022年5月20日時点にデータ公開がある企業を対象。

【調査結果へのコメント デロイト トーマツ グループ パートナー 村中 靖】

近年の役員報酬の動向をみると、従来の財務指標からの評価だけでなく、長期的な企業価値向上としてESG指標を報酬評価に取入れる企業が増えてきている。ESGの取組が進む英国では、短期インセンティブで77%、中長期インセンティブで45%の企業がESG要素を報酬に取込む結果となった。これは昨年度より短期インセンティブだと約10ポイント、中長期インセンティブだと約20ポイントも高い結果である。米国においては、2020年度のインセンティブ割合と比較して、今回の2021年度の結果は、短期インセンティブで約10ポイント、中長期インセンティブは2%の増加となる。英国よりは変化が小さいが、役員にESG対応をコミットさせる姿勢をとる企業は着実に増えているといえる。日本は英米と比較してまだ報酬に連動している企業割合は小さいが、2022年3月期に関する最新の有価証券報告書の開示結果において、どの程度進展があるか注目したい。

ESGは、いまや企業にとって当然に取り組むべき最重要の経営課題であり、多くの企業の経営戦略に取り込まれている。その達成を後押しするため、経営陣へのインセンティブとしてESG指標を採用する重要性は今後も更に増すはずだ。加えて報酬委員会とサステナビリティ委員会等の企業内連携を強化させるなど、報酬に多角的な視点を取り入れることで、一層の客観性・透明性ある報酬制度に進化させることができる。経営陣は、ESG連動型役員報酬制度を通じて、多様なステークホルダーに対して経営戦略を実現する意気込みを伝える必要がある。