シュローダー・エコノミストチーム(以下、エコノミストチーム)は、景気減速局面もしくはリセッション期間において、どの株式スタイルが最も良いパフォーマンスを記録するかを調査しました。バリュー株が引き続きアウトパフォームすると考える理由についてご説明いたします。

ティナ・フォング

ストラテジスト

中国でのロックダウンとロシアによるウクライナ侵攻により、投資家はスタグフレーションを最も懸念しています。中央銀行は高いインフレ率への対応を余儀なくされ、金融引き締めへ舵を切り始めました。主要先進国において金利が上昇し、市場参加者はリセッションリスクに対する警戒感を強めています。

株式スタイルの観点から、景気減速局面もしくはリセッション期間において、投資家はどのようにポートフォリオを構築するべきでしょうか。

スタグフレーションのような景気減速局面は、経済活動が減速し、インフレ率が上昇し、中央銀行が金融引き締めを実施する局面です。このような局面においては、ディフェンシブ株が株式市場を牽引してきました。しかし、足元でバリュー株は、過去の景気減速局面と比較して著しく高いパフォーマンスを記録しています。後に、この理由についてご説明いたします。

これに対して、リセッション期間においては、政策当局は景気の低迷やインフレーションへの対応として、金利の引き下げを実施するのが一般的です。家計や企業のバランスシートが修復するにつれて、投資家は経済活動の再開と企業収益の回復を期待し始めます。そして、よりシクリカル性がある株へのローテーションに繋がります。

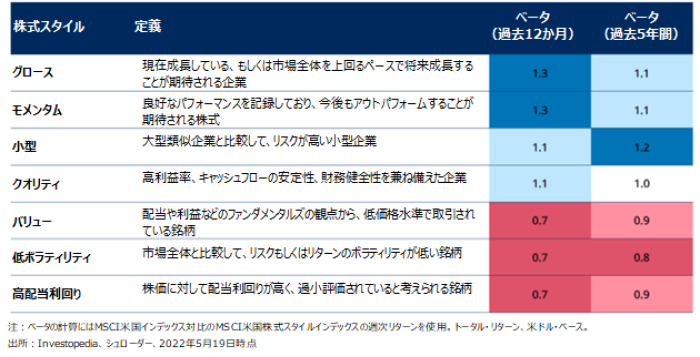

株式スタイル入門

表1は、エコノミストチームの分析における各株式スタイルの概要を示しています。市場全体に対する感応度を示すために、ベータを表記してあります。例えば、ディフェンシブ株のベータは1より小さく、下落局面において市場をアウトパフォームする傾向があります。

表1:株式スタイルの定義および市場全体に対する感応度

景気減速局面において、どの株式スタイルが良好なパフォーマンスを記録する傾向があるのか?

景気減速局面において、どの株式スタイルが良好なパフォーマンスを記録する傾向があるのか?

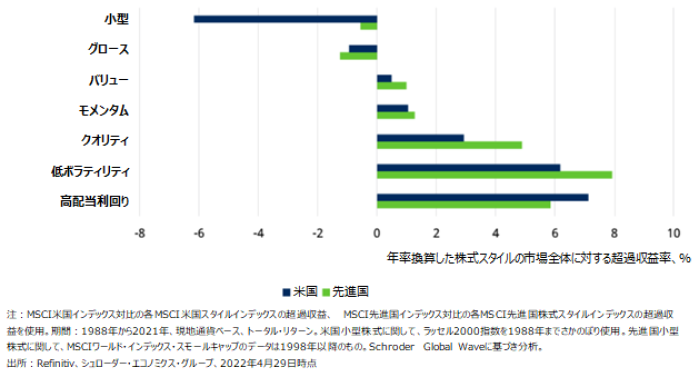

過去の景気減速局面において、ディフェンシブ株はシクリカル株をアウトパフォームしています(図1)。平均して、高配当利回りや低ボラティリティといった株式スタイルが良好なパフォーマンスを記録しました。投資家は、経済活動の減速やインフレ加速に対して耐性がある株式へ逃避しているように見えます。

その代わりに、小型企業は大型企業に比べて価格決定力がないため、景気減速時に小型株はアンダーパフォームする傾向があります。コスト上昇に伴い、小型企業の利益率は低下します。

一方で、バリュー株は若干ではあるものの、グロース株をアウトパフォームする傾向があります。しかし、過去の景気減速局面において、両スタイルのパフォーマンス間にそれほど大きな違いはありませんでした。

図1:過去の景気減速局面において、ディフェンシブ性のある株式に投資が集まっていた。

足元ではバリュー株のパフォーマンスに変化がみられる

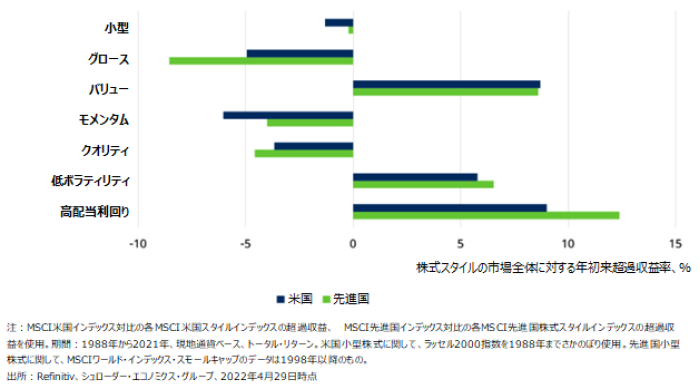

年初来で、高配当利回り、低ボラティリティの両スタイルは大幅に上昇しており、過去の景気減速局面と同様の傾向を示しています(図2)。しかし、過去の景気減速局面と異なり、バリュー株とグロース株のパフォーマンス間に明確な乖離が発生しています。実際に、バリュー株のグロース株に対する年初来超過収益は、1970年代中期以降で3番目に高い水準となっています。

図2:足元では、バリュー株はグロース株を明確にアウトパフォームしている。

この背景には2つの要因があります。第一に、バリュー株に分類されるエネルギーセクターの株価が著しく上昇していることです。第二に、債券利回りが低下していた過去の景気減速局面とは対照的に、足元では債券利回りが上昇していることです。米国債利回りの急上昇は、借入コスト上昇に対して感応度が高いテクノロジー株など、グロース株に影響を与えました。グロース企業は将来の利益に依存しており、将来キャッシュフローが高い割引率で割り引かれるためです。

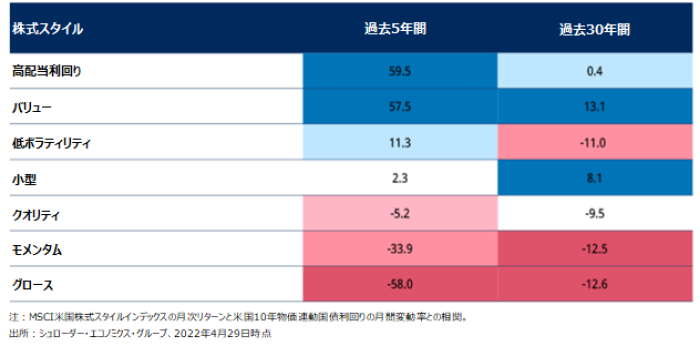

表2:市場全体に対するスタイルの超過収益と米10年国債実質利回り間における相関関係(%)

表2は、グロース株のパフォーマンスと米国債の実質利回り(10年物価連動国債もしくはTIP債を使用)の間に強い負の相関があることを示しています。また、モメンタム株やクオリティ株も同様に、債券利回り上昇に伴い、アンダーパフォームしてきました。一方で、同期間において、バリュー株は債券利回りの上昇と正の相関をもつスタイルでした。

とはいえ、各スタイルの構成銘柄は常に一貫したものではなく、特性やドライバーは変化するでしょう。例えば、過去5年間のグロース株と実質利回り間における正の相関は、過去30年間の相関と比べて上昇しています。これは、金利感応度が高いテクノロジー株がグロース株に占める割合が高まっているためです。

今後の見通しとして、現在の傾向が続くと仮定すると、実質利回りが上昇し続けた場合には、引き続きバリュー株がグロース株をアウトパフォームする可能性があります。

株式スタイル投資にとって、リセッションは何を意味するのか?

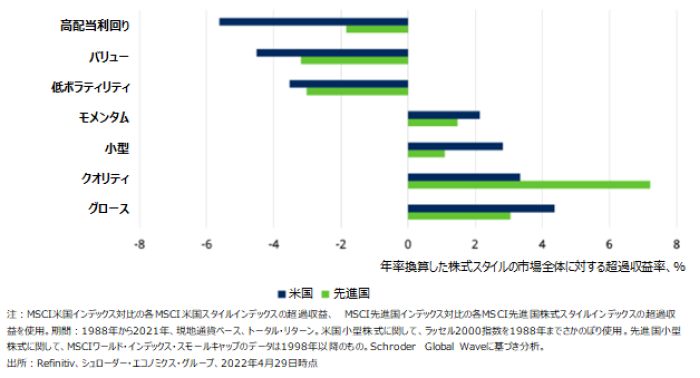

リセッション期間において、クオリティ株式が好調であると同時に、株式市場を牽引するスタイルはシクリカル株へと転換します(表3)。一般的に、リセッション期間においてグロース株のパフォーマンスは回復します。これは、中央銀行の景気低迷への対応によって金利および債券利回りが低下することで、グロース株の企業価値が上昇することに起因します。

一方で、投資家は利益率の回復を割り引いて考えるため、小型株は大型株の競合他社をアウトパフォームする傾向があります。また、大型株と比較して、小型株は金融緩和によって恩恵を受ける可能性が高いです。

図3:リセッション期間においては、よりシクリカルなスタイルにローテーションする

全体として、過去の景気減速局面における教訓から、投資家はよりディフェンシブなスタイルに逃避することが望ましいと示唆されています。今後もこの傾向が続くと思われますが、足元の環境において明確に異なる点は、債券利回りの上昇が続いた場合にバリュー株の上昇が続く可能性があることです。エコノミストチームは、世界経済がリセッションに陥り、債券利回りが低下した場合には、グロース株やシクリカル株が再び好調なパフォーマンスを記録する可能性があると分析しています。

【本資料に関するご留意事項】

- 本資料は、情報提供を目的として、シュローダー・インベストメント・マネージメント・リミテッド(以下、「作成者」といいます。)が作成した資料を、シュローダー・インベストメント・マネジメント株式会社(以下「弊社」といいます。)が和訳および編集したものであり、いかなる有価証券の売買の申し込み、その他勧誘を目的とするものではありません。英語原文と本資料の内容に相違がある場合には、原文が優先します。

- 本資料に示されている運用実績、データ等は過去のものであり、将来の投資成果等を示唆あるいは保証するものではありません。投資資産および投資によりもたらされる収益の価値は上方にも下方にも変動し、投資元本を毀損する場合があります。また外貨建て資産の場合は、為替レートの変動により投資価値が変動します。

- 本資料は、作成時点において弊社が信頼できると判断した情報に基づいて作成されておりますが、弊社はその内容の正確性あるいは完全性について、これを保証するものではありません。

- 本資料中に記載されたシュローダーの見解は、策定時点で知りうる範囲内の妥当な前提に基づく所見や展望を示すものであり、将来の動向や予測の実現を保証するものではありません。市場環境やその他の状況等によって将来予告なく変更する場合があります。

- 本資料中に個別銘柄についての言及がある場合は例示を目的とするものであり、当該個別銘柄等の購入、売却などいかなる投資推奨を目的とするものではありません。また当該銘柄の株価の上昇または下落等を示唆するものでもありません。

- 本資料に記載された予測値は、様々な仮定を元にした統計モデルにより導出された結果です。予測値は将来の経済や市場の要因に関する高い不確実性により変動し、将来の投資成果に影響を与える可能性があります。これらの予測値は、本資料使用時点における情報提供を目的とするものです。今後、経済や市場の状況が変化するのに伴い、予測値の前提となっている仮定が変わり、その結果予測値が大きく変動する場合があります。シュローダーは予測値、前提となる仮定、経済および市場状況の変化、予測モデルその他に関する変更や更新について情報提供を行う義務を有しません。

- 本資料中に含まれる第三者機関提供のデータは、データ提供者の同意なく再製、抽出、あるいは使用することが禁じられている場合があります。第三者機関提供データはいかなる保証も提供いたしません。第三者提供データに関して、本資料の作成者あるいは提供者はいかなる責任を負うものではありません。

- MSCIは、本資料に含まれるいかなるMSCIのデータについても、明示的・黙示的に保証せず、またいかなる責任も負いません。MSCIのデータを、他の指数やいかなる有価証券、金融商品の根拠として使用する、あるいは再配布することは禁じられています。本資料はMSCIにより作成、審査、承認されたものではありません。いかなるMSCIのデータも、投資助言や投資に関する意思決定を行う事(又は行わない事)の推奨の根拠として提供されるものではなく、また、そのようなものとして依拠されるべきものでもありません。

- シュローダー/Schroders とは、シュローダー plcおよびシュローダー・グループに属する同社の子会社および関連会社等を意味します。

- 本資料を弊社の許諾なく複製、転用、配布することを禁じます。