直近の急速な社債市場下落を受けて、社債の魅力度が高まっています。

ジュリアン・ホーダン

ヘッド・オブ・欧州クレジット

ラジーヴ・シャー

グローバル・クレジット・ストラテジスト

マーティン・クーク

クレジット・ポートフォリオ・マネージャー

金融市場と世界経済は重大な転換期を迎え、リスクが高まっています。これらは主に、ロシアによる忌まわしいウクライナ侵攻に起因しています。

経済的、そして投資的な観点では、長期的な影響については未だ不透明感が高い状況です。経済成長見通しは低下し、特に欧州では消費者信頼感指数等の経済指標では景気後退局面への移行のリスクが示されています。

エネルギー価格の上昇はインフレーションを加速させ、消費者心理を悪化させる可能性があります。欧州諸国はエネルギー供給をロシアに依存し、そして資本財セクターやエネルギーセクターが経済の中心となっているため、このリスクは特に欧州で高まっています。一方で、米国はエネルギー自給率が高く、また、サービス業セクターが経済の中心となっています。これらの要素が足元の金融市場に反映されています。

債券市場では、2022年に米連邦準備制度理事会(FRB)による複数回の政策金利の引き上げが見込まれるなど、中央銀行の金融引き締め政策への転換に揺さぶりを受ける状況となっています。しかしながら、上記の通り欧州は経済成長鈍化のリスクが高まってきており、欧州中央銀行(ECB)による金融政策の引き締めは市場予想より遅いペースで行われるとシュローダーの欧州社債チーム(以後当運用チーム)は考えています。

下記の図表1では、社債市場のバリュエーションが多くのマイナス要因を既に織り込んでいることを示しています。織込みが過度に進んだ結果、利回りとスプレッド(追加的な信用利回り)は魅力的な水準まで拡大しています。今回のスプレッド拡大のスタート地点では企業のファンダメンタルズは健全な状態であったことから、欧州経済が深刻な景気後退に陥らない限り、デフォルト率は抑制された水準に留まると考えられます。そして、当運用チームは欧州経済の景気後退の可能性は高くないと考えています。

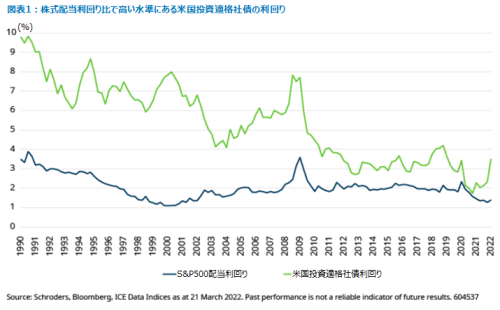

株式配当と比較した社債利回りの魅力

社債投資において利回りによるインカムはリターンの重要な要素ですが、ここ数年間ほとんどの期間において、量的緩和政策の影響により利回りが低水準に抑えられてきました。しかし、現在の利回りは、株式配当に引けをとらないほど魅力的な水準へと上昇しています。

米国では、S&P500株式指数の配当利回りが約1.4%であるのに対し、米国投資適格社債は約3.5%の利回りを提供しています。これは、2018年後半以降で、社債利回りに最大の「プレミアム」が乗っていることを意味しています。

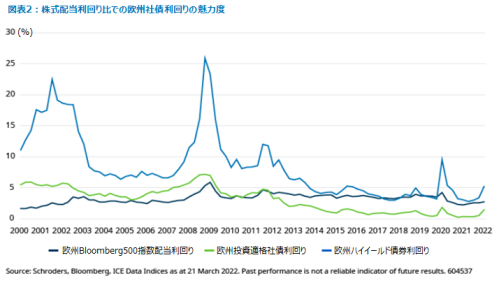

欧州では、株式配当利回りが投資適格社債の利回りを上回っていますが、その差は2012年以降の最低水準まで縮小しています。そして、社債の場合、利息の支払いは企業の義務となりますが、株式の場合、必要に応じて配当を削減する裁量が企業側にある、という点は改めて認識すべきです。これは、成長が鈍化している企業や投入コストの上昇に直面している企業の場合、特に考慮が必要と言えるでしょう。

そして、欧州ハイイールド債市場における利回りの上乗せ水準は2013年以降で最大となっています(新型コロナウイルス危機が起きた2020年4-6月期は除く)。

欧州社債市場で長期にわたって推移してきたスプレッドの水準の範囲を見た場合、現在のスプレッドの水準は投資適格社債がおおよそ80パーセンタイル、ハイイールド債券が75パーセンタイルに位置しており、どちらも高めの水準にあると言えます。

スプレッド・カーブが示唆する欧州社債の価値

BBB格社債のスプレッド・カーブはスティープ化しました。多少戻りはありましたが、今後、さらにこの動きが進み、フラット化する余地があると考えます。スティープなスプレッド・カーブは、短期社債と長期社債の間で利回りに大きな差があることを表しています。つまり、短期社債と比較して長期社債の価格が魅力的な水準にあると言えるほか、保有債券の年限が短くなることで得られるロールダウン効果も、曲線の傾きが大きいとより多く得られることになります。

また、仮にスプレッド・カーブが戻った(フラット化)場合、長期債券のキャピタルゲインは短期債券に比べて大きくなります。長期債券は高いデュレーション(利回り、もしくはスプレッドの変化に対する価格感応度)を持つ性質があります。そのため、長期債券は利回りの低下やスプレッドの縮小に伴い、より大きなリターンを得ることができると言えます。そして、利回り水準自体も短期債券に比べて高くなる傾向があります。

投資適格社債のファンダメンタルズでありながらハイイールド債の利回り水準となるハイブリッド債券

決められた償還日を持たない永久債などのハイブリッド債券は、足元利回りが著しく上昇しています。

ハイブリッド債券は劣後債に分類され、企業からの支払順位がシニア債券に劣るため、同一の発行体のシニア債券よりも信用格付けが低くなります。

そのため、ハイブリッド債券は低格付ゆえに利回りとスプレッドは高くなります。しかしながら、発行体のファンダメンタルズは同じです。

図表4では、クレディスイス・欧州ハイブリッド社債指数の利回りを示しています。この指数の構成銘柄のうち半数がBBB格ですが、利回りは3.5%となっており、ICE BofA 欧州BB格付社債指数の3.7%と近い水準となっています。

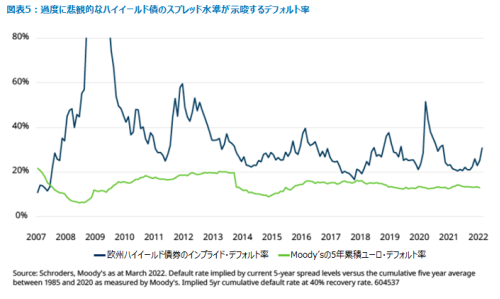

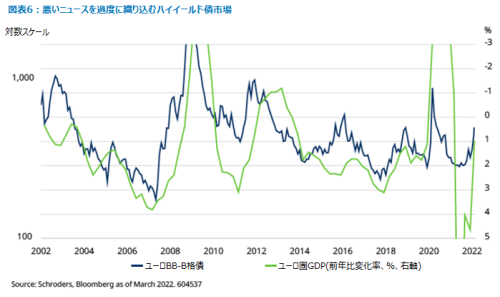

悲観的な見方を過度に織り込んだハイイールド債

欧州ハイイールド債券市場は経済要因に対する感応度が高く、昨今の出来事に大きな影響を受けています。足元の欧州ハイイールド債券のスプレッドは、欧州経済がゼロ成長にまで減速し、更にはテクニカル・リセッション(GDP成長率が2四半期連続でマイナス)に陥ることを織り込んだ水準となっています。

欧州経済が厳しい状況であることは疑いの余地がありません。しかし、それと同時に、良好な経済活動のシグナルも示されています。よって、現在のスプレッドに織り込まれている市場の見方は、過度に悲観的である可能性があります。

また、現在のスプレッド水準は、過去のデータに照らしてみると、過度なデフォルト率を見込んでいると言えます。なお、現在市場に反映されているリスクはマクロ経済に起因するものです。企業は今後、コスト上昇圧力に直面することが予測されますが、低金利下での負債の借り替えや現金保有増加等の対応を行い、多くの企業のバランスシートは改善されています。

中長期的なリターン見通しは良好

スプレッドのターニングポイントを特定することはできませんが、現在のバリュエーションを考慮すると欧州社債にとって魅力的なエントリー・ポイントを提供していると言え、また、中長期での期待リターンは良好だと考えます。過去の推移をみてみると、社債のスプレッドが現在の水準に長く留まり続けたことはありません。

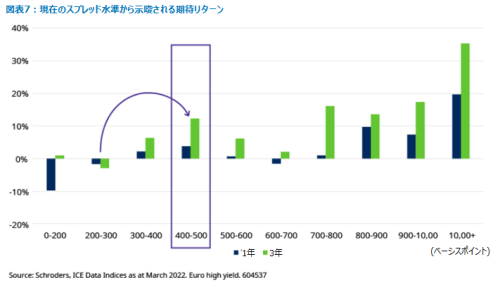

スプレッドが400-500ベーシスポイントであった時点をスタートとした欧州ハイイールド債の1年および3年の超過収益は、歴史的に魅力のあるものとなっています。スプレッドが足元の水準の半分程度であった1年前の水準でのリターンと比べると魅力度が増していることがわかります。

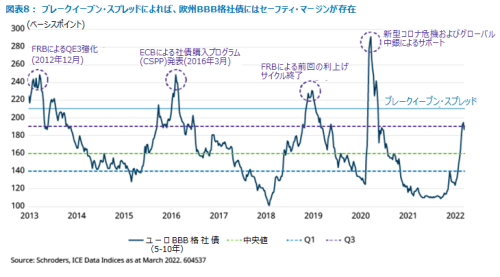

セーフティ・マージン

ブレークイーブン・スプレッドは社債投資における資産保全の境界線を示しており、今後12か月のリターンがマイナスに陥るスプレッド水準を表しています。現在のブレークイーブン・スプレッドは過去のスプレッド推移に照らすと非常に高い水準に位置しています。ここまでスプレッドが拡大しない限りリターンはプラスになることが期待されます。

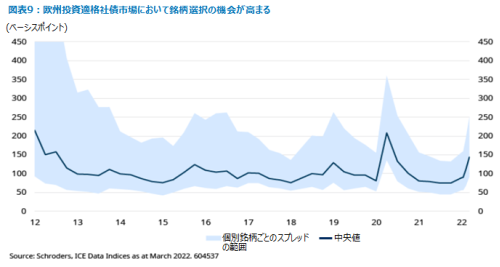

銘柄選択による投資機会

欧州社債市場において銘柄ごとのスプレッドの乖離が拡大しています。つまり、欧州社債市場においてはバリュエーションのレンジが広がり、ミスプライシングが起きる可能性が示唆されています。アクティブ投資家にとっては、アルファ(超過収益)を得る機会を提供すると考えます。

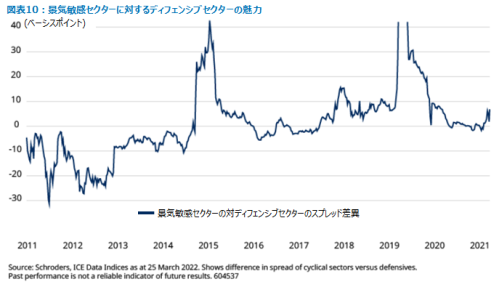

セクター別では、景気敏感セクターは経済成長鈍化のリスクを十分に反映していないとみている一方、ディフェンシブや非景気敏感セクターは魅力度が高いとみています。不動産やインフラセクターは、特性上インフレに対して耐性があることから、現在の環境はこれらのセクターにとって好ましいと考えます。

消費者への負担を考慮すると、小売業や一般消費財などのセクターは今後経済が減速した場合、影響を受けやすいと考えます。供給不足が続く自動車セクターや多額の輸送コストが必要になるセクターも同様です。

図表10はディフェンシブセクター(通信、公益、生活必需品)と景気敏感セクター(基幹産業、資本財、景気敏感消費財、エネルギー、テクノロジー、輸送)のスプレッドの差異を示しています。当運用チームは景気敏感セクターに比べてディフェンシブセクターのスプレッドが縮小すると考えています。

リスク考慮後リターン

足元欧州社債の魅力度が高まっていると考えていますが、これはグローバル経済見通しについて楽観視しているということを意味するわけではありません。しかし、リスクや世界経済悪化への懸念が市場に過度に織り込まれていると考えています。世界中で様々なリスクが意識されており、このような状況の中での投資は容易ではないのは事実ですが、リスクと期待リターンのバランスで考えると、投資家にとって魅力的な環境だと考えます。

これまで見てきた通り、欧州社債市場には様々な投資機会が存在し、今後の圧力に対するクッションもあり、ファンダメンタルズは健全です。そして図表10が示すように、慎重かつ賢明に銘柄を厳選することが利益につながるでしょう。

【本資料に関するご留意事項】

- 本資料は、情報提供を目的として、シュローダー・インベストメント・マネージメント・リミテッド(以下、「作成者」といいます。)が作成した資料を、シュローダー・インベストメント・マネジメント株式会社(以下「弊社」といいます。)が和訳および編集したものであり、いかなる有価証券の売買の申し込み、その他勧誘を目的とするものではありません。英語原文と本資料の内容に相違がある場合には、原文が優先します。

- 本資料に示されている運用実績、データ等は過去のものであり、将来の投資成果等を示唆あるいは保証するものではありません。投資資産および投資によりもたらされる収益の価値は上方にも下方にも変動し、投資元本を毀損する場合があります。また外貨建て資産の場合は、為替レートの変動により投資価値が変動します。

- 本資料は、作成時点において弊社が信頼できると判断した情報に基づいて作成されておりますが、弊社はその内容の正確性あるいは完全性について、これを保証するものではありません。

- 本資料中に記載されたシュローダーの見解は、策定時点で知りうる範囲内の妥当な前提に基づく所見や展望を示すものであり、将来の動向や予測の実現を保証するものではありません。市場環境やその他の状況等によって将来予告なく変更する場合があります。

- 本資料中に個別銘柄についての言及がある場合は例示を目的とするものであり、当該個別銘柄等の購入、売却などいかなる投資推奨を目的とするものではありません。また当該銘柄の株価の上昇または下落等を示唆するものでもありません。

- 本資料に記載された予測値は、様々な仮定を元にした統計モデルにより導出された結果です。予測値は将来の経済や市場の要因に関する高い不確実性により変動し、将来の投資成果に影響を与える可能性があります。これらの予測値は、本資料使用時点における情報提供を目的とするものです。今後、経済や市場の状況が変化するのに伴い、予測値の前提となっている仮定が変わり、その結果予測値が大きく変動する場合があります。シュローダーは予測値、前提となる仮定、経済および市場状況の変化、予測モデルその他に関する変更や更新について情報提供を行う義務を有しません。

- 本資料中に含まれる第三者機関提供のデータは、データ提供者の同意なく再製、抽出、あるいは使用することが禁じられている場合があります。第三者機関提供データはいかなる保証も提供いたしません。第三者提供データに関して、本資料の作成者あるいは提供者はいかなる責任を負うものではありません。

- シュローダー/Schroders とは、シュローダー plcおよびシュローダー・グループに属する同社の子会社および関連会社等を意味します。

- 本資料を弊社の許諾なく複製、転用、配布することを禁じます。