シュローダーでは、企業とのエンゲージメントや実態調査など、サステナビリティへの取り組みを掲載したサステナブル・インベストメント・レポートを四半期毎に作成しています。本レポートでは、2021年第4四半期のサステナブル・インベストメント・レポートを構成する内容の一部をご紹介します。

今回のテーマは、サステナブルファイナンス規制についてです。

アナスタシア・ペトラキ

サステナビリティ インベストメント・ダイレクター

もし今、世界中で次々と現れるESG規制の全てについていくのに悪戦苦闘しているなら、それはあなただけではありません。新しく登場するルールの多さに圧倒されたり、もはや脅威を感じる方もいらっしゃるかもしれません。こうした規制の目的を思い出してみてください。経済をより持続可能なものするために必要な投資が確実に行われるようにすることです。

多くの場合、この取り組みは各国がネット・ゼロ目標を掲げるところから始まりますが、その実現には相当のコストがかかります。各国政府が新型コロナウイルス対応に関わる巨額の公的債務に直面する今、プレッシャーは民間投資家に降りかかります。これこそが「サステナブルファイナンス」の本質です。

政策立案者の課題は多岐にわたりますが、狙いは常に次の3つです。

- 投資家が資本を配分するために必要な情報を確実に入手するための企業の情報開示。

- どの商品ならサステナブルな活動またはサステナビリティに向かうための活動に資本を配分できそうかを簡単に見分けられるようにするための投資商品に関する情報開示。

- 何を「サステナブル」とみなすのか、各市場に共通理解を形成するための「タクソノミー」。

このレポートでは世界の現状をまとめます。

最も大きな注目を集めているのが、世界に先駆け主に情報開示と報告に基づくサステナブルファイナンスプランを立てたEUです。どのような活動を持続可能と認定するかを定義した「EUタクソノミー」が定められています。

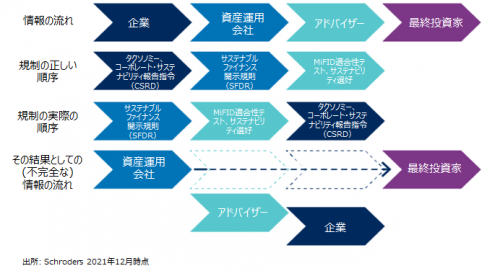

企業はこのEUタクソノミーに基づき、コーポレート・サステナビリティ報告指令(CSRD)に従って事業活動の持続可能性を報告することになります。資産運用会社は企業が報告した情報に基づき、サステナブルファイナンス開示規則(SFDR)に従って商品の持続可能性を報告することになります。そして、ファイナンシャルアドバイザーは資産運用会社が報告した情報に基づき、MiFID(金融商品市場指令)適合性テストに従って最終投資家と話し合い、その顧客の「サステナビリティ選好」を見極めます。

従って、規制の展開はこの順序で行われるべきと考えるのが自然です。

ですが、EUタクソノミーはさまざまな理由で遅れが生じています。原子力やガスを環境的に持続可能な活動に分類するのか、加盟国間で激しい議論が繰り広げられていることもその一因です。企業報告への適用開始は2023年以降に持ち越される見通しです。資産運用会社が自社商品の持続可能性について報告する方法に関するテクニカルな詳細も、適用されるのは2023年以降です。

ですが2022年1月時点ですでに、資産運用会社はまだ完成していないEUタクソノミーと、自社商品の適合性を、まだ存在していないタクソノミーに則った企業データに基づき、数値で示さなければなりません。そして2022年8月からは、ファイナンシャルアドバイザーが、資産運用会社が報告する、不完全または全く存在しないデータに基づく情報を使って、顧客の嗜好を見極めることになっています。

サステナビリティ情報の流れ:あるべき姿と将来の姿

興味深い点がもう一つあります。一部のEU加盟国がEUの規則に独自の工夫を加えたり、追加規則を設けている点です。フランス、ドイツ、ベルギー、スペインにこうした動きが見られ、それ以外の国も追随する可能性があります。

ある意味では、遅延が続き、明確になっていないEUの規則を、より分かりやすく解釈しようとする努力の結果とも言えます。それぞれの国内市場の違いを明確にしよう(そして、おそらく保護しよう)とする試みと一部は紐付いています。

しかし理由がなんであれ、おそらくこれが行き着く先は(EU規則が本来防ごうとした)市場の細分化です。

その一方で、

英国は企業と金融機関を対象とした気候関連財務情報開示タスクフォース(TCFD)に沿った報告義務を導入しています。

TCFDがあれば、市場はどこで最も多くの炭素が排出されているのかを知ることができ、それに応じて資本を配分できることが原則です。ですがサステナビリティは気候変動よりも幅が広く、よって英国の規制当局はサステナビリティ要素を含む形で(ただし定義は未定)TCFDの報告範囲を効果的に拡大するサステナビリティ情報開示要件(SDR)を定める計画も明らかにしています。

英国版サステナブルファイナンス開示規則(SFDR)とも言えますが、サステナビリティ情報開示要件(SDR)には、EUの政策立案者が意図的に避けたサステナブル投資商品のラベル導入が含まれる点がSFDRと異なります。2022年に行われる審議プロセスの中で詳細が決まる見通しです。当然のことながら、英国版タクソノミーの計画も進んでいます。EU版と若干異なる内容になると予想され、2022年に詳細が明らかになるはずです。

米国では、バイデン政権下で劇的な方向転換が行われ、気候変動を重視した新たな政策が推し進められています。

前政権下で2021年1月に施行された労働省(DOL)規則の見直しの結果が待たれます。実際問題として、この労働省規則によって民間の年金基金はサステナビリティ要素を考慮した戦略への投資や環境・社会問題に関する決議の議決権行使が難しくなりました。

ですが新政権移行後の2021年3月、労働省は規則の施行停止とステークホルダーとの協議を発表しました。その後、投資機会の評価や議決権の代理行使の際にサステナビリティ要因を考慮することを受託者に認める改正案が2021年10月に公表されています。

最終結果は2022年前半に明らかになる見込みですが、改正案と同様の内容であれば、相当の資金がサステナブル投資に開かれることになります。

この間、

アジア市場も進展がなかったわけではありません。単純化しすぎるリスクを承知のうえで言えば、最近の規制の動きはコーポレートガバナンス基準と企業報告の改善が中心です。

香港のコーポレートガバナンスコードや上場規則の改定がその一例であり、2022年1月からは企業の取締役会の独立性と多様性に関してより厳しい要件が課せられます。さらに例を挙げると、

台湾は上場企業に対してアニュアルレポートにおけるESG情報開示を強化する予定であり、そして

シンガポールは企業にTCFDと取締役会の多様性に関する報告を義務付け、2022年から順次導入されます。

アジア市場におけるもう一つの興味深い特徴は教育の重視です。これは、

香港証券取引所によるESGアカデミーの開設に表れています。これは、企業と幅広い市場を対象にした一元化された教育プラットフォームです。一方、

シンガポールはグリーンファイナンスアクションプランの一環として教育ワークショップやeラーニングプラットフォームを開始しています。

関連情報を一カ所に集約する取り組みにも力が入れられています。例えば、

韓国取引所は社会的責任債を専門に取り扱うセグメントを立ち上げ、

香港では規制当局のウェブサイトでサステナビリティファンドのデータベースが一般公開されています。

シンガポールの規制当局はサステナビリティデータを強化するためのデジタルプラットフォームの試験運用計画を発表しました。

一方、

中国はEUの協力の下、サステナブルファイナンスに関する国際的な連携・協調を図るプラットフォーム(IPSF)を通じて「コモングラウンドタクソノミー」を始動させています。これは本質的にはタクソノミーではありません。どちらかと言えばEUと中国のグリーンタクソノミーを効果的に比較し、双方向に翻訳するためのツールです。まだ開発段階にありますが、もしうまくいけば、グローバルな投資家にとって非常に便利なツールになり得ます。

オーストラリアのサステナブルファイナンスは、情報開示よりも気候変動リスクの管理に重きが置かれています。規制当局による最近の大きな動きと言えば、オーストラリア健全性規制庁(APRA)が銀行、保険会社、年金基金を対象に発行した気候変動に関するリスクと機会の管理に関するガイダンスです。

この点での主な懸念は、気候変動に関する事象が金融リスクとして現れないかという点です。例えば異常気象による物的損害について保険会社に保険金請求が殺到するケースが生じれば、保険会社にとっての問題が他の金融市場参加者に波及し、市場をさらに幅広く動揺させる可能性があります。

国際基準の誕生はあるか?

企業報告については多少の希望があります。国際サステナビリティ基準審議会(ISSB)の立ち上げはまさに、サステナビリティ評価項目に関するグローバルな企業報告基準を定めることが狙いです。この基準の導入時期は定かではありませんが、英国をはじめとする各国の規制当局がすでにこれを支持する意向を示しており、大きな期待が持てます。

それに比べると、投資商品の共通基準については期待薄です。英国の新しい枠組みの詳細の一部は、すでにEUのアプローチと異なっているものもあります。各市場との開きがさらに広がっても驚くにはあたらないでしょう。その一方で、証券監督者国際機構(IOSCO)をはじめとする国際的な規制当局が各国の規制当局のアプローチの統一化に乗り出してもいます。

従い、国際的に認められた基準が導入されない限り(されるまで)、私たちは各地域で独自に構築された枠組みのパッチワークに頼らざるをえません。

現時点で誰が一番うまくやっていて、その結果、誰がESG規制競争の勝者になるのか気になっている方もいらっしゃるかもしれませんが、その答えはおそらく誰でもないでしょう。その理由は、誰もこれまでこれを経験したことがないからです。私たち全員がその向こうに何があるかわからないまま、サステナビリティ学習曲線の険しい山を登らなければならないのです。

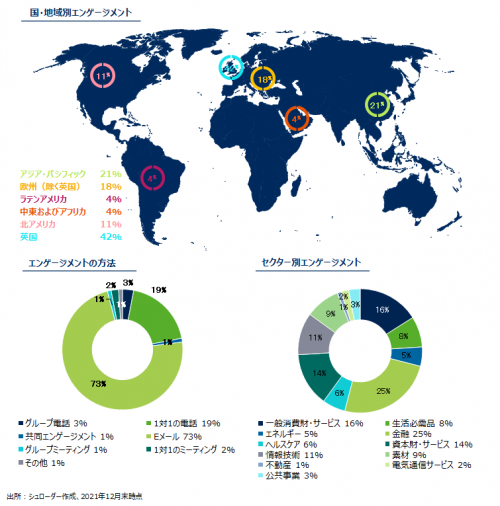

2021年第4四半期

エンゲージメント

2021年第4四半期

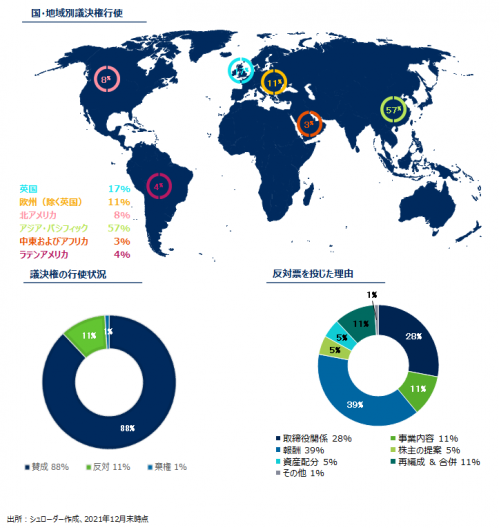

株主の議決権行使

当チームは、我々には株主の議決権を行使する義務があると考えています。従って、議案を評価した上で、株主に対する受託者責任のもと、議決権を行使します。シェアブロッキング等の理由により制限が設けられていない限り、全ての決議において投票しています。

今四半期は保有する企業が開催したうち約99%にあたる1039回の株主総会において議決権を行使しました。

2021年第4四半期

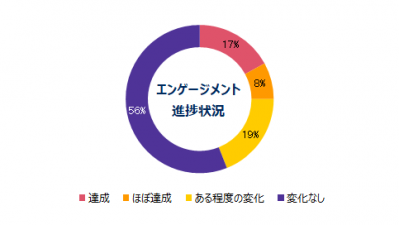

エンゲージメントの進捗状況

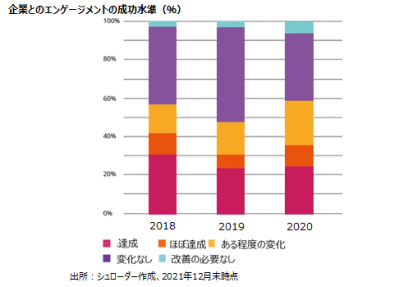

このセクションでは、1年前(今回の場合、2020年第4四半期)に企業へ行った提案に対しての進捗状況を 「達成」、「ほぼ達成」、「ある程度の変化」、「変化なし」、 「改善の必要なし」に分類することにより評価します。

下図は、過去3年間における我々のエンゲージメントの有効性を示しています。我々の提案が実施されるまでには、時間を要すことが伺えます。従って通常、提案を行った12ヵ月後に評価を行い、その後に渡っても進捗を評価する形をとっています。

過去3年間における提案の有効性

以上の説明は、シュローダーESGチームのグローバルベースでの最近の活動実績を参考情報としてご紹介するものです。個別銘柄、業種、国、地域等についての言及は例示を目的とするものであり、当該個別銘柄等の購入、売却などいかなる投資推奨を目的とするものではありません。本レポートの利用者がこれらの情報に依拠したことによって発生した損害について、当社は一切の責任を負いません。また、当社が日本の投資家様向けに設定・運用するファンドでの個別の投資判断と必ずしも一致するものではありません。

【本資料に関するご留意事項】

- 本資料は、情報提供を目的として、シュローダー・インベストメント・マネージメント・リミテッド(以下、「作成者」といいます。)が作成した資料を、シュローダー・インベストメント・マネジメント株式会社(以下「弊社」といいます。)が和訳および編集したものであり、いかなる有価証券の売買の申し込み、その他勧誘を目的とするものではありません。英語原文と本資料の内容に相違がある場合には、原文が優先します。

- 本資料に示されている運用実績、データ等は過去のものであり、将来の投資成果等を示唆あるいは保証するものではありません。投資資産および投資によりもたらされる収益の価値は上方にも下方にも変動し、投資元本を毀損する場合があります。また外貨建て資産の場合は、為替レートの変動により投資価値が変動します。

- 本資料は、作成時点において弊社が信頼できると判断した情報に基づいて作成されておりますが、弊社はその内容の正確性あるいは完全性について、これを保証するものではありません。

- 本資料中に記載されたシュローダーの見解は、策定時点で知りうる範囲内の妥当な前提に基づく所見や展望を示すものであり、将来の動向や予測の実現を保証するものではありません。市場環境やその他の状況等によって将来予告なく変更する場合があります。

- 本資料中に個別銘柄についての言及がある場合は例示を目的とするものであり、当該個別銘柄等の購入、売却などいかなる投資推奨を目的とするものではありません。また当該銘柄の株価の上昇または下落等を示唆するものでもありません。

- 本資料に記載された予測値は、様々な仮定を元にした統計モデルにより導出された結果です。予測値は将来の経済や市場の要因に関する高い不確実性により変動し、将来の投資成果に影響を与える可能性があります。これらの予測値は、本資料使用時点における情報提供を目的とするものです。今後、経済や市場の状況が変化するのに伴い、予測値の前提となっている仮定が変わり、その結果予測値が大きく変動する場合があります。シュローダーは予測値、前提となる仮定、経済および市場状況の変化、予測モデルその他に関する変更や更新について情報提供を行う義務を有しません。

- 本資料中に含まれる第三者機関提供のデータは、データ提供者の同意なく再製、抽出、あるいは使用することが禁じられている場合があります。第三者機関提供データはいかなる保証も提供いたしません。第三者提供データに関して、本資料の作成者あるいは提供者はいかなる責任を負うものではありません。

- シュローダー/Schroders とは、シュローダー plcおよびシュローダー・グループに属する同社の子会社および関連会社等を意味します。

- 本資料を弊社の許諾なく複製、転用、配布することを禁じます。