アジア(除く日本)株式

ロビン・パーブルック

アジア(除く日本)株式

オルタナティブ・インベストメンツ

共同ヘッド

トビー・ハドソン

アジア(除く日本)株式ヘッド

- 中国政府による民間企業への関与が強まるにつれて、中国株式市場における魅力的な投資機会は狭まっています

- インド株式のバリュエーションは割高な水準ですが、新規上場等もあり豊富な投資機会が存在すると考えます

- 金融等のセクターはインフレ率の上昇から恩恵を受ける傾向にありますが、新規参入によるディスラプション(創造的破壊)に直面する可能性があります

アジア地域の一部の国の株式市場ではバリュエーションが高まっている中、銘柄選択が非常に重要であると考えています。一方、中国では政府による規制強化が短期的には中国株の魅力を制限する可能性があります。

2021年のアジア(除く日本)株式市場では大きな出来事が多くありました。特に中国株式は多くの逆風にさらされ、その影響は2022年にも及ぶ可能性が高いとみています。

2021年は不動産開発会社である中国恒大集団が巨額の債務を抱えて経営難に陥った問題が大きな障害の一つとなりました。当運用チームでは、中国恒大集団のデフォルトの可能性が金融システムの破綻を引き起こすきっかけになるとは考えていません。しかしながら、そのリスクを軽く考えてはいけないとみています。

景気への影響はほぼ確実に起こると考えています。不動産業界における流動性の逼迫は、すでに建築着工の遅れや土地購入の鈍化につながっています。不動産と個人消費の間には密接な相関関係があることから、不動産セクターが減速すれば、中国経済全体に大きな影響を及ぼす可能性があります。

また、不動産セクターの減速以外にも、小売売上高の減速など既に低迷の兆しが見られています。新型コロナウイルスの感染拡大やエネルギー価格の高騰など、2022年の中国経済にとって複数の逆風が吹いているとみています。

中国のインターネット株には不透明感が残る

中国株式を詳しく見てみると、注目を集めているインターネット・セクターは、2021年には株価が調整しましたが、当セクターに対して当運用チームでは依然慎重な姿勢を維持しています。

まず、不当競争や、消費者情報の不正利用等その他の不正行為を取り締まることを目的とした、インターネット・セクターに課せられる新しい規制が不透明です。これらがどのように実施されるかについての方向性がまだ定まらないことから、この不透明感が株価の上値を抑える要因となっている可能性があります。

第2に、インターネット企業の主要な成長分野(eコマース、クラウド、コンテンツ等)では、競争の更なる激化が予想されます。

第3には、コンテンツの制限や規制は当面の間、厳しいものが続くと見ています。オンライン・プラットフォーム企業はこれまで以上に厳しい自己検閲のルールを導入しなければならないかもしれません。つまり、海外のコンテンツが厳しく制限される可能性があります。これが、使用料や広告収入に影響を及ぼす可能性があります。

以上のことから、2022年は中国のインターネット・セクターにとって競争激化や規制強化が本格化して悪材料となり、収益性の観点から厳しい年になると考えています。また、経済が減速し、企業にとって賃金や保険料などのコストが上昇している時に、このようなことが起こると予想されるのです。

中国のインターネット・セクターの株価は既に下落していますが、利益見通しの不透明感が強まっているため、当該セクターの「価値」を正確に評価することは困難であると考えられます。

中国インターネット株の株価が下落し、同業の米国企業との乖離が顕著に

中国株の投資機会は狭まっている

中国経済は、特定の分野において力強い成長を遂げるための材料を依然多く持っています。ここで問題となるのは、中国のほとんどの主要産業において、国家による規制や国有企業(SOE)がますます注目されているということです。国有企業によって独占されていない分野、例えばインターネット・セクターのような業界でも、経営に対する国の関与を受け入れることがますます求められています。

「国が前進し、民間が後退する」とは、多くのセクターで株主利益の見通しが厳しくなっていることを意味していると考えています。投資対象として興味があるセクターや銘柄の幅が狭まってきました。

それと同時に、株式市場は見通しの変化を織り込み、いち早く動きました。中国株式市場全体のバリュエーションは大幅に調整し、低い利益成長見通しを織り込んだ水準にあると考えるため、株価の更なる下振れリスクも6か月前よりも小さくなってきたと考えています。

過去数十年の間に、中国株式市場では、見通しの急激な反転を何度も見てきました。そのたびに中国株式市場は巨大で多様性のある市場であり、ボトムアップで発掘できる魅力的な投資機会に注目が集まり、最終的にはそうした投資機会がドライバーとなる市場に転換してきたと考えています。

インド株式市場には魅力的な投資機会があるが割高な水準である

インドは、中国株式市場の低迷の裏で、株式市場が堅調に推移してきました。足元の国内の経済活動の健全な回復は、企業収益の回復につながっており、オンライン・セクターの企業の新規株式公開(IPO)なども注目を集めています。

これは、中国よりも柔軟な規制環境を背景に、インドが経済の多くの分野で「キャッチアップ(追いつく)期」にあり、そうした成長機会を有しているからと考えられます。

そして、インドの多くのセクターに対して、長期的には引き続き良好な見通しを維持しています。インフラ整備やデジタル化の進展により、インド経済の見通しは他の多くのアジアの発展途上国よりも有望であると考えています。

但し、インド株式市場の問題は、株価が割高であることです。それについては、今後IPOの機会や公募増資の機会がまだ多く残されており、それが投資機会になると考えられます。

アジア地域の他の市場はどうか?

さて、アジアは中国やインドだけではありません。アジアには、オーストラリア、台湾、韓国などがあり、それらの国々の中には優れた企業が上場しています。ヘルスケア、半導体製造、蓄電池、また自転車メーカーのようなニッチな分野で、世界のリーダーと言える企業を挙げることができます。

その中、韓国と台湾の株式市場の見通しは、依然として世界のITサイクルと連動しています。ハイテク・セクターの大半の企業の収益性は依然高水準にありますが、市場は2022年に減速する可能性を懸念しています。これは、人々のオフィス勤務への回帰に伴い、「在宅勤務」減少によりハイテク製品への需要が後退するため、関連する銘柄の株価にマイナスの影響を及ぼす可能性があるという見方に基づいています。

但し、在宅勤務の増加に伴うハイテク製品への需要の減退は、急減するとは考えておらず、企業向けの製品需要の増加、スマートフォンや自動車向けのハイテク製品の需要伸長により、むしろ横ばいで留まる可能性が高いと見ています。

東南アジア諸国連合(ASEAN)地域については、株式市場の見通しに比較的慎重な見方を維持しています。なぜなら、ASEAN域内の既存の銀行や伝統的なエネルギー関連の銘柄は、新しい金融技術を提供する会社や再生可能エネルギーを手掛ける企業等からの影響、例えば、より有用な新興企業にとって代わられる「ディスラプション(創造的破壊)」といった動きを受けており、魅力的とは言えないと考えられます。

その点、新規上場銘柄には一部投資機会も見られると考えます。しかしながら、ASEAN株式市場全体としては、現時点では魅力的と考えることは難しく、特に、優良企業が希少であるためにそうした企業は株価バリュエーションも大幅に割高であることを考慮すると、魅力的な市場とは言えないと考えます。

慎重な銘柄選択が重要

2021年のアジア株式市場全体のバリュエーションは低下しましたが、調整のほとんどは中国株式市場の銘柄であり、株価の調整には妥当な理由があったと考えています。そのほかのアジア株式市場は、インドやASEANのように全く調整していないか、小幅な調整に留まっています。

こうした中、アジアの株式市場の中で、株価収益率(PER)でみたバリュエーションが割安に見えるのは、銀行、保険、不動産のセクターです。これらのセクターは、インフレと金利上昇の恩恵を受けているため、インフレが単なる「一過性」の問題でなければ、中期的に投資収益を回復できる可能性があると考えています。しかしながら、これらのセクターは同時にアジア地域におけるフィンテックや、eコマースの台頭により、構造的な問題に直面している点には注意が必要であると考えています。

MSCIアジア(除く日本)株価指数: ピークから底の幅で見るバリュエーションPER

その上で、今後数四半期の成長率とインフレの見通しが不透明であることから、ポートフォリオ構築の観点を考えるならば、健全な分散を維持することに注力したポートフォリオ構築を継続することが大切であるとしています。

当運用チームでは、アジアを拠点とし、各々のニッチな分野で世界をリードする企業を引き続き選好しています。このような企業は、新しい技術によって対処可能な市場が拡大しているセグメントで事業を展開している可能性があります。また、比較優位性を活かして市場シェアを獲得している企業も選好しています。その他、半導体、デザイン・サービス、ソフトウェアなどのテクノロジー関連銘柄にも注目しています。

=======================

グローバル転換社債(CB)

マーティン・キューレ

インベストメント・ダイレクター

- 株式市場に対する追随力を発揮しづらい市場局面となった2021年はいよいよ終わりを迎えます。

- 2022年、新発債市場は引き続き活況となることが予想されます。

- ボラティリティ(資産価格の変動)の高まりが予想される2022年において、転換社債(CB)は抵抗力を発揮すると考えます。

新型コロナウイルスのオミクロン変異種の出現により再び都市封鎖の懸念が高まる中、グローバルの市場は、不安定になっています。この不透明な環境下において、CBは株式市場に対する下値抵抗力と上昇時の追随力を併せ持つ魅力的な資産です。

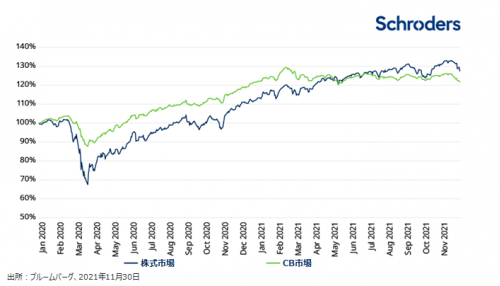

2021年、CBはやや活気を失っていました。グローバル株式市場は、MSCIワールド指数で見ると、年初来11月末時点までに12.4%上昇しました。従来、バランス型のCBは株式市場の上昇に対する追随率は60%以上となりましたが、CBの代表的な指数であるRefinitiv Global Focus 指数においては、同期間の騰落率は米ドルベースで-0.3%の下落となりました。これは2020年の+23%という記録的な上昇を見せた後の減速であると考えます。

同時にCBは強い抵抗力を発揮しました。9月、インフレ懸念を背景とした株式市場の下落時には、CBは株式市場の下落に対して60%程度の下落にとどまり、下値抵抗力を見せました。11月末、新型コロナウイルスのオミクロン変異種が確認された際の市場調整時も、同様の特性を発揮しました。株式市場におけるボラティリティの高まりが予想される2022年において、CBはその下落局面での効果的な特性を発揮し、安心感を提供してくれると考えます。

2020年の良好なパフォーマンスと2021年の動向を振り返ると、2020年以降のCBのリスク調整後リターンは説得力があるように見えます。長期的には、CBという資産クラスは、下値抵抗力と上昇追随の組み合わせを提供しています。

2020年以降の株式市場、CB市場の推移

増加する新規発行量がカギ

2020年に始まり、今後も続くと思われる重要なトレンドの1つは、新規発行量の増加です。

企業は借り換えを行うため、競ってCBを発行しています。2021年、記録的な額となる1,700億米ドルの新規CBが発行されました。2022年は約1,650億米ドルになると予想しています。新規発行が多く見られる中、現在、CBのグローバルでの残高は7,000億ドル近くまで成長しています*。

* 出所:Refinitiv,Global Issuance Statistics November2021

通常、株式市場の上昇時において、CBの市場価格は適正価格を約3-6%上回る水準まで上がる傾向があります。

しかし、足下では、活発な新発債市場によって需給環境に歪みが生じ、この動きは発生せず、バリュエーションは低く抑えられています。供給量は高水準にある中、広範なミスプライシングが発生していると考えます。特に米国のテクノロジーセクターの銘柄において割安感は顕著となっています。

このバリュエーションの乖離は、市場の上昇時、下落時、いずれの場合においても相対的に良好なパフォーマンスを提供します。株式市場が下落すれば、下値抵抗力が強まり、現在の割安の状況はさらなる緩衝材の役割を果たします。また、もし株式市場が引き続き上昇をすれば、CBは現在のバリュエーションの乖離から通常値に戻る動きとなることを期待します。

歴史的に、CBの新発債市場は活動的であり、波の様に特定の業種にフォーカスされます。

例えば、2020年にはITセクターによる新発債が占め、堅調な動きとなったNASDAQ市場において大量のCBが発行されました。この傾向は2021年も継続し、ITセクターによる発行は全新発債の20%以上を占めましたが、来年以降、この傾向は変わり、その他の業種でも発行が見られると考えます。

サステナビリティとESGはますます顕著に

世界の気温上昇を1.5度に抑えるというパリ協定の目標を達成したいという意思があれば、世界の環境変化を可能にし、貢献する企業への投資が必要となります。今後、CBの発行セクターに関しては、素材、エネルギー、設備投資へのダイナミックなシフトが起こる可能性があります。インフレが長引くと、これらの業種において投資資本が必要となるため、比較的簡単にCB市場で資金調達が可能となります。

持続可能性、ESGのテーマにはさまざまな要素があります。インフラ、フィルター、電池、およびその他の一連の技術機器を作り上げるだけでなく、必要となるリチウム、銀や銅の採掘資金、そして移行には電力を要する為、ガスや原子力発電所の建設資金が必要となります。

当社の専門家は、2030年台初頭には、グローバルのGDPの2%超の資金をESGの移行に充てる必要が生じると考えます。企業は、ESGに移行するための資金調達を試みるため、CB投資家にとって投資機会が豊富に提供されると考えます。

2022年:CBが特性を発揮する年

2021年後半、株式市場は高値を更新しましたが、良好なパフォーマンスは、一部の少数の企業の業績に寄るもので、市場全体での幅広い動きではありませんでした。同時に、サプライチェーンの問題、新たな都市封鎖やインフレ懸念、中央銀行のテーパリングと金融引締め、エネルギー問題、レバレッジが高水準となっている株式市場など、市場調整のきっかけとなる要因は多数存在しているにもかかわらず、市場は不合理といえる上昇を受け入れた形となりました。

これにより、2022年は、株式市場の後退が見られ、ボラティリティが高くなる可能性があります。このような場合、通常全ての資産が売られ、株式、債券、CB、金その他のリスク資産価格は下落するということを意味します。

2022年、すべての資産が無差別的に売られる局面が到来しても驚くことではありません。この様な状況下では、資産の分散投資効果は無くなります。このようなケースにおいて、セーフティーネットが組み込まれたCBは、下落時における衝撃を自ら緩和することが出来る資産クラスです。2022年、CBはその特性を大いに発揮する重要な年となり、価値ある資産クラスとなるでしょう。

【本資料に関するご留意事項】

- 本資料は、情報提供を目的として、シュローダー・インベストメント・マネージメント・リミテッド(以下、「作成者」といいます。)が作成した資料を、シュローダー・インベストメント・マネジメント株式会社(以下「弊社」といいます。)が和訳および編集したものであり、いかなる有価証券の売買の申し込み、その他勧誘を目的とするものではありません。英語原文と本資料の内容に相違がある場合には、原文が優先します。

- 本資料に示されている運用実績、データ等は過去のものであり、将来の投資成果等を示唆あるいは保証するものではありません。投資資産および投資によりもたらされる収益の価値は上方にも下方にも変動し、投資元本を毀損する場合があります。また外貨建て資産の場合は、為替レートの変動により投資価値が変動します。

- 本資料は、作成時点において弊社が信頼できると判断した情報に基づいて作成されておりますが、弊社はその内容の正確性あるいは完全性について、これを保証するものではありません。

- 本資料中に記載されたシュローダーの見解は、策定時点で知りうる範囲内の妥当な前提に基づく所見や展望を示すものであり、将来の動向や予測の実現を保証するものではありません。市場環境やその他の状況等によって将来予告なく変更する場合があります。

- 本資料中に個別銘柄についての言及がある場合は例示を目的とするものであり、当該個別銘柄等の購入、売却などいかなる投資推奨を目的とするものではありません。また当該銘柄の株価の上昇または下落等を示唆するものでもありません。

- 本資料に記載された予測値は、様々な仮定を元にした統計モデルにより導出された結果です。予測値は将来の経済や市場の要因に関する高い不確実性により変動し、将来の投資成果に影響を与える可能性があります。これらの予測値は、本資料使用時点における情報提供を目的とするものです。今後、経済や市場の状況が変化するのに伴い、予測値の前提となっている仮定が変わり、その結果予測値が大きく変動する場合があります。シュローダーは予測値、前提となる仮定、経済および市場状況の変化、予測モデルその他に関する変更や更新について情報提供を行う義務を有しません。

- 本資料中に含まれる第三者機関提供のデータは、データ提供者の同意なく再製、抽出、あるいは使用することが禁じられている場合があります。第三者機関提供データはいかなる保証も提供いたしません。第三者提供データに関して、本資料の作成者あるいは提供者はいかなる責任を負うものではありません。

- シュローダー/Schroders とは、シュローダー plcおよびシュローダー・グループに属する同社の子会社および関連会社等を意味します。

- 本資料を弊社の許諾なく複製、転用、配布することを禁じます。

※MSCIは、本資料に含まれるいかなるMSCIのデータについても、明示的・黙示的に保証せず、またいかなる責任も負いません。MSCIのデータを、他の指数やいかなる有価証券、金融商品の根拠として使用する、あるいは再配布することは禁じられています。本資料はMSCIにより作成、審査、承認されたものではありません。いかなるMSCIのデータも、投資助言や投資に関する意思決定を行う事(又は行わない事)の推奨の根拠として提供されるものではなく、また、そのようなものとして依拠されるべきものでもありません。