基本シナリオ

【米国】

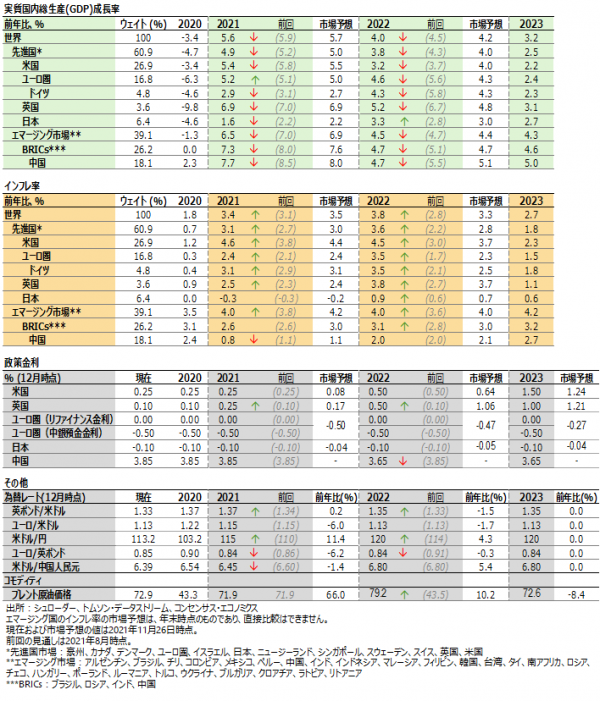

景気刺激策の効果の剥落やこれまで控えてきた消費が出てくる現象の一巡感、およびより高いインフレ率を背景に、2022年の米国経済成長率見通しは3.2%に減速すると考えています(2021年の米国経済成長率見通しは5.4%)。

米国のインフレ率については、供給ボトルネックの問題が継続すると考えられ、2022年1-3月期は高い水準で推移すると見込んでいます。その後2022年は、コモディティのベース効果が薄れ、供給サイドの問題が緩和すると見込まれることから、インフレ率は落ち着くと考えています。

米連邦準備制度理事会(FRB)は、2022年半ばに量的緩和を終了する方向に向かっており、2022年12月には0.25%の利上げを実施し、2023年内にはさらに1%の利上げを実施すると考えています。

【ユーロ圏】

2022年のユーロ圏経済成長率は減速が見込まれますが、家計の貯蓄率は正常な水準まで低下し、欧州復興基金などの効果が表面化し始めることにより経済活動が下支えられると見込まれることから、4.6%と高水準で維持されると考えています。

インフレ率見通しについては、2021年は2.4%、2022年には3.5%に上昇すると見込んでいます。

欧州中央銀行(ECB)は、ハト派姿勢を維持することが見込まれ、パンデミック緊急購入プログラム(PEPP)を現時点においては、2022年1-3月期に終了する予定ですが、新型コロナウイルス感染拡大以前から実施されていた量的金融緩和政策については維持すると考えます。

【英国】

英国の経済成長率見通しは、経済再開による下支え効果が薄れることから、2022年は5.2%に減速すると考えます(2021年の英国経済成長率見通しは6.9%)。家計支出は引き続き高水準で維持されていますが、インフレ率の上昇が購買力を低下させると考えます。

2022年のインフレ率は2.5%、2023年については、主にエネルギー価格の上昇から3.8%に上昇すると考えます。

また、堅調な労働市場を背景に、イングランド銀行(BOE)は2021年内および2022年1-3月期に利上げを実施する可能性があると見込んでいます。より低いインフレ率と財政政策の引き締めにより、一旦利上げの動きを休止し、2023年後半に利上げを再開すると考えます。

【日本】

経済再開や産業セクターの供給ボトルネックが解消に向かうに伴い、2022年の日本の経済成長率見通しは3.3%に上昇すると考えています。

2022年のインフレ率については、0.9%に上昇を見込んでいますが、日本銀行はイールド・カーブ・コントロールを維持すると考えています。

【エマージング諸国】

新型コロナウイルスワクチンの普及がエマージング諸国市場の支援材料とはなるものの、より高いインフレ率や金利が重しとなり、2022年のエマージング諸国経済成長率は4.5%に減速すると考えています(2021年のエマージング諸国経済成長率見通しは6.5%)。

中国は、他の大部分のエマージング諸国経済より回復が早く、中国経済はすでに減速し始めています。2022年半ば頃までには経済成長率の安定化を企図して、中国政府はより緩和的な政策を実施すると考えていますが、不動産セクターから生じるダウンサイドリスクについて懸念しています。

今後想定される他のシナリオ

基本シナリオ以外で今後想定される景気シナリオについて、「原油価格ショック」、「炭素税の導入」、「供給サイドによるインフレ」など、総括してスタグフレーションのリスクに傾斜しています。最も可能性の高いリスクシナリオとしては、「供給サイドによるインフレ」、次いでデフレーションシナリオの「中国経済のハードランディング」としています。

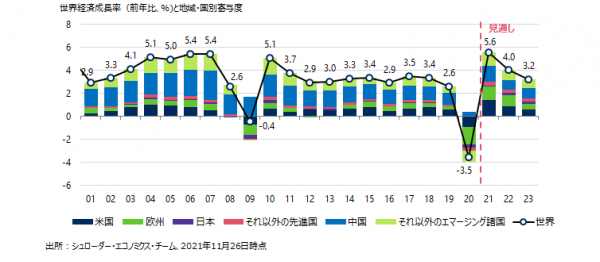

世界の実質GDP成長率見通し

シュローダー・エコノミクス・チームによる見通し(基本シナリオ)

【本資料に関するご留意事項】

- 本資料は、情報提供を目的として、シュローダー・インベストメント・マネージメント・リミテッド(以下、「作成者」といます。)が作成した資料を、シュローダー・インベストメント・マネジメント株式会社(以下「弊社」といいます。)が和訳および編集したものであり、いかなる有価証券の売買の申し込み、その他勧誘を目的とするものではありません。英語原文と本資料の内容に相違がある場合には、原文が優先します。

- 本レポートは、Schroders Investment Management Limitedが海外の機関投資家向けに作成した資料を、シュローダー・インベストメント・マネジメント株式会社が翻訳・編集したものです。本レポートは、シュローダーのグローバルベースの一般的な取り組み・考え方をご紹介する目的で作成しており、日本の投資者を対象としない内容を含む場合があります。

- 本資料に示されている運用実績、データ等は過去のものであり、将来の投資成果等を示唆あるいは保証するものではありません。投資資産および投資によりもたらされる収益の価値は上方にも下方にも変動し、投資元本を毀損する場合があります。また外貨建て資産の場合は、為替レートの変動により投資価値が変動します。

- 本資料は、作成時点において弊社が信頼できると判断した情報に基づいて作成されておりますが、弊社はその内容の正確性あるいは完全性について、これを保証するものではありません。

- 本資料中に記載されたシュローダーの見解は、策定時点で知りうる範囲内の妥当な前提に基づく所見や展望を示すものであり、将来の動向や予測の実現を保証するものではありません。市場環境やその他の状況等によって将来予告なく変更する場合があります。

- 本資料中に個別銘柄についての言及がある場合は例示を目的とするものであり、当該個別銘柄等の購入、売却などいかなる投資推奨を目的とするものではありません。また当該銘柄の株価の上昇または下落等を示唆するものでもありません。

- 本資料に記載された予測値は、様々な仮定を元にした統計モデルにより導出された結果です。予測値は将来の経済や市場の要因に関する高い不確実性により変動し、将来の投資成果に影響を与える可能性があります。これらの予測値は、本資料使用時点における情報提供を目的とするものです。今後、経済や市場の状況が変化するのに伴い、予測値の前提となっている仮定が変わり、その結果予測値が大きく変動する場合があります。シュローダーは予測値、前提となる仮定、経済および市場状況の変化、予測モデルその他に関する変更や更新について情報提供を行う義務を有しません。

- 本資料中に含まれる第三者機関提供のデータは、データ提供者の同意なく再製、抽出、あるいは使用することが禁じられている場合があります。第三者機関提供データはいかなる保証も提供いたしません。第三者提供データに関して、本資料の作成者あるいは提供者はいかなる責任を負うものではありません。

- シュローダー/Schroders とは、シュローダー plcおよびシュローダー・グループに属する同社の子会社および関連会社等を意味します。

- 本資料を弊社の許諾なく複製、転用、配布することを禁じます。