ダンカン・ラモント

ヘッド・オブ ストラテジック リサーチ

投資家は自然資本(直接的または間接的に人間に価値をもたらす自然の要素)が投資に与える影響を無視できなくなっています。自然資本が内包する金融リスクも、気候変動や生物多様性の喪失といった非金融リスクも非常に大きいものになっているためです。

<自然資本とは?>

自然資本とは、あらゆる生きもの(生物多様性)や土壌、鉱物など、供給に限りのある資源を指します。自然資源の価値には澄んだ空気やきれいな水、食料、生物多様性、洪水防止、レクリエーションなど、人間が生きていくために必要な生態系サービスも含まれます。

自然資本は、経済活動に欠かせないものであり、世界経済フォーラムの試算によると44兆ドルの経済価値は天然資源に依存し、世界のGDPの50%以上に相当します。

しかしながら、自然資本は経済的視点だけで向き合うべきではありません。気候変動対策の観点で自然資本を見ることも必要です。自然資本の多くの要素、例えば林業や泥炭湿原、マングローブ、コンブ、塩性湿地、土壌などは大気から二酸化炭素を吸収します。「炭素隔離」と呼ばれる仕組みです。

試算によれば、自然資本への取り組みを行うことでパリ協定の1.5°C目標を実現するために必要な気候変動抑制策のおよそ30%分への寄与が期待できます。

また、自然資本には地球の生物多様性も含まれています。しかし、現状その保護対策は不十分と言わざるを得ません。1970年以降の生物多様性の喪失は、4億5,000万年の歴史の中で5回を数えるのみの過去の大量絶滅に匹敵します。また、生物多様性の喪失は国連で採択された持続可能な開発目標(SDGs)の多くについても、その進展にマイナス影響を与えています。

<投資との関係性>

自然資本は経済活動を支える大きな柱であり、劣化すれば経済活動がリスクにさらされることになります。自然資本への投資は、経済的にはもちろん非経済面においても利点があります。

例えば、汚染水問題が挙げられます。汚染水は、それを飲まざるを得ないコミュニティの人々に健康上の影響を与え、浄化作業を強いられる公的または民間機関にとって財務的影響を与えます(人々の健康被害から生じる直接的、間接的な財務コストも同時に想定されます)。

投資において自然資本を考慮する方法は主に3通りあります。

- 自然資本の確立、保全、保護、強化に資するプロジェクトへ直接資産配分する。

- 投資先企業のリスクとサステナブル成長率の評価において、投資が自然資本に与える影響を考慮した上で資産配分を行う。

- 投資先企業対してエンゲージメントを実施し、自然資本への影響度や依存度についての認識の変化を促す。また、投資先企業内の意思決定プロセスにおいても自然資本への考慮を取り入れるように促し、自然資本の持続可能性を意識した事業活動への変化を促す。

一方で、自然資本への投資は障壁も存在します。

<障壁1:収益性に対する認識の欠如>

年金基金や保険会社などの大手機関投資家の興味を引くためには、投資対象が投資家の許容水準を上回る期待リターンを有することが絶対条件です。経済リターンを生まず、社会的にプラスの影響を与えるだけのプロジェクトへの投資は慈善事業に該当してしまいます。

問題は、財やサービスが自然から得ている恩恵の多くに値段がつけられていないことにあります。川がきれいになる恩恵、あるいは多様な生態系がもたらす恩恵に対して誰がコストを支払うのでしょうか?

こうした自然からの恵みを認識せず、価値が測定されないことによって、収益性を算出することが困難

となり、投資家がリターン源泉と認識することが難しくなっています。

事実、グローバルで環境保護のためのファイナンスに占める

民間セクターの投資資金の割合が14~20%程度と、経済リターンを重視する投資家の参加割合がごくわずかに留まっている主な理由は、まさに上記の収益性に対する考え方にあります。その結果、公的セクターは民間セクターの埋め合わせを強いられ、非常に多くの責任を負わされているのが現状です。

以降、当レポートではまず、機関投資家が自然資本プロジェクトにより直接的に取り組むことが可能な単独投資について取り上げます。

加えて当レポートでは、上場株式や債券などで構成される従来のポートフォリオ投資と自然資本の関係性に簡潔に触れ、詳細については今後のレポートで触れる予定とします。

自然資本プロジェクトへの投資は、後述のカーボンオフセットなどの一部の限られた領域を除いては、実務的には非常に多くの困難が存在します。投資を阻む障壁は本セクションで紹介した「収益性に対する認識の欠如」を含めて合計3つあると考えますが、自然資本の価値をより正確に測定することが、この3つの障壁すべてを克服する鍵になると考えます。

収益性の問題における例外の1つとして、カーボンオフセット関連の投資が挙げられます 。例えば、あるプロジェクトによって大気中から取り除かれる二酸化炭素(CO2)量を定量化し、その排出削減・吸収量をクレジットと呼び、取引可能とします。 これらのクレジットは、CO2排出量のネット・ゼロ目標を掲げたさまざまな国や企業から高い需要があります。このように、カーボンオフセットは、収益を生み出す目的でこうした第三者に売却が可能です。(詳細は以降のコラムをご覧ください)

このほか、当事者内でオフセットに資する自然資本プロジェクトに直接投資することも考えられます。外部からクレジットを購入する必要がなく、オフセットの質や出所が明確であり 、人間と地球の双方に対して幅広い恩恵が期待されます。

一方で、カーボンオフセット以外の自然資本プロジェクトに経済的メリットがないというわけではありません。我々は世界のGDPの50%以上の規模で自然資本に依存しており、様々な自然資本プロジェクトに多くのメリットが期待されています。

自然資本の改善を目的とした投資は、そのリターンの多くが、無駄使いの抑制やコスト回避など、間接的な形で創出されます。そして多くの場合、リターンの受益者が単独ではなく多数に及ぶため、誰がコスト負担者になるか合意が難しく、誰か一人がコストを負担し、その他大勢がリターンを得るフリーライダー問題が生じやすくなる傾向があります。

============

【コラム】 カーボンオフセット

カーボンクレジットとも呼ばれるカーボンオフセットは、CO2排出量削減を見える化し、証明する手段です。

※詳細につきましてはレポートをダウンロードの上、ご参照ください。

============

表1:自然資本の経済的メリットの例

前述の汚染水の例で言えば、水がきれいになることによる経済的受益者は医療サービス、医療保険会社、水道事業会社、農業・漁業関係者、その他生産要素として水に依存する事業者など広範に及びます。こうした恩恵の一部は医療費、水処理コストの抑制といったコスト削減として、それ以外は作物生産量の増加、水産資源の健全化やその持続性改善などを通じて享受されます。また、そうした恩恵は長期間に亘るものとなる可能性もあります。しかし、水をきれいにするためのコストを誰が負担すべきかについての議論は行われていません。また、どのような割合でコストを負担するのかについても議論は進んでいません。

<障壁2:機関投資家が直接アクセスしにくい小規模プロジェクトの存在>

大手機関投資家が自然資本への直接投資を実施するにあたってのもう1つの障壁は、小規模の単独プロジェクトが数多く存在する市場特性にあります。例えば、2020年の英国の森林取引における平均的な取引額は300万ポンドであり、英国全体の年間売上高は合計で2億ポンド程度と試算されています。過去10年の英国の累計売上高の合計は10億ポンド強程度となっています。

世界全体で見た場合、Coalition for Private Investment in Conservation(CPIC)の調査によると、調査回答者が2020年に参加した取引のうち70%は100万ドル未満、85%は500万ドル未満の取引でした。この金額は大手機関投資家にとって直接資産配分するには小規模と言えます。一部のエリアでは比較的大規模な市場も存在しますが、多くの個別市場は機関投資家の資本の呼び込みに課題を抱えています。

単独の自然資本プロジェクトへの投資ではなく、サプライチェーン管理の強化など、投資家のポートフォリオにおいて既にエクスポージャーがある企業を通じて間接的に自然資本へのエクスポージャーを取る場合、投資家は、より容易な形で、且つスケールをもって自然資本へのエクスポージャーを獲得することが可能となります。詳細は後述しますが、エンゲージメントの重要性が特に高い分野と言えます。

<障壁3:データ不足による規模拡大の難しさ>

プロジェクトの種類が多様で、プロジェクト毎の差異が非常に大きいことも阻害要因の一つです。プロジェクトをまとめて規模の経済の恩恵を得ることが難しく、また、標準化されたデータの欠如も投資の集計やインパクト測定の妨げになっています。

1つの国の中でさえデータの重複や一貫性の欠如が存在します。そのため、大手機関投資家が積極的な資金配分をしづらく、各個別プロジェクトの理解のために相当のリソースを割かねばなりません。前述のCPICが実施した環境保全金融調査では、回答者の70%が影響を数値化するためのコストが障害になっていると答え、およそ半数が標準化された測定項目がないことも問題だと指摘しています。ポートフォリオの効率を引き上げ、期待リターンを引き上げようにも、多くの機関投資家にとってそれは現実的に非常に難しいのが現状です。

自然資本への単独投資だけでなく、公開市場の企業評価におけるデータ不足も阻害要因になっています。トレーサビリティに制約があることは、企業にとってサプライチェーンの評価や管理の妨げであり、投資家にとっては自然資本エクスポージャーの把握が難しくなります。

============

3つの障壁を克服する鍵はデータの向上

上述3つの障壁をすべて克服するには、質が高く、信頼性が置け、堅牢性を有する一貫したデータが必要です。このような自然資本に関するデータがあることで、次のような利点が期待されます。

- 投資家が標準化された方法でプロジェクトを分析でき、デューデリジェンスコストを抑えることができる

- 類似する小規模のプロジェクトを集約し、機関投資家の関心を引く規模にまとめることができる

- 評価対象となる自然資本を分析し、測定可能なインパクトの評価を実施することで自然資本の価値を高めることができる

- プロジェクトに関するデータをポートフォリオレベルで測定し、集計し、レポートできる

- 複数の自然資本受益者間でデータに基づく、客観的議論ができ、コスト分担(ひいては収益の流れ)に関する議論に役立つ

============

現在世界では、

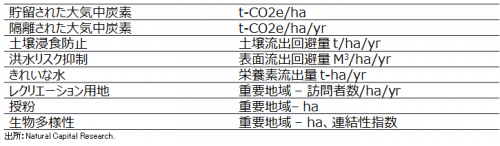

Natural Capital Researchなどの機関が自然資本を測定し、インサイトを導き出すための学術的に厳格なモデルを構築しています。こうしたモデルを活用することによって自然資本資産の投資開始時の価値を測定し、価値向上のための改善策を考え、投資開始時対比での進捗をレポートすることが可能となります。

このほか、2021年3月には欧州委員会が生物多様性評価方法の標準化を含め、企業向けに標準化された自然資本会計手法を提示するためのAlignプロジェクト(Aligning Accounting Approaches for Nature)を立ち上げています。

公開市場では気候変動に関する報告の枠組みが各種構築されましたが、現在では自然に関しても枠組み作りが進められています。例えば、

Task Force for Nature-related Financial Disclosures(TNFD)が2023年に枠組みを公表する予定ですが、この手本になっているのがTask Force for Climate-related Financial Disclosures(TCFD)です。TCFDは気候変動報告のベストプラクティスを定め、その後急速に世界の多数の国や地域で義務化されています。Science Based Targets NetworkもScience Based Targets for Nature(SBTN)の構築に取り組み、自然に関わるリスク評価と効果的な目標設定について企業に指針を示す予定です。

これらの枠組みは正式導入に至るまでに数年を要するかもしれませんが、自然関連リスクの評価、管理、情報開示に関して企業や投資家に対する圧力はすでに高まっています。

表2:自然資本の測定

<カーボンオフセット投資の拡大はデータが鍵>

データの質と量の改善は、カーボンオフセットの質の低さに対する懸念についても、克服する鍵を握ります。

データは、投資家が購入したものの特性を客観的に評価することを可能とします。またデータは、オフセットを意図したあらゆる投資が自然資本の不利益になっていないかを確認することを可能とします。これは、すべてのサステナブル投資家が気にするであろう点と言えるでしょう。

例えば、カーボンオフセットを目的とした植樹が生物多様性に大きな影響を与え、土壌の酸化・浸食を引き起こし、水文学的に害を及ぼし、火災リスクを高め、地域に侵入生物種を呼び込む原因になる場合があります。一方、自然の生態系を考慮した慎重な植樹であれば、この影響の軽減または克服が可能です。良質なデータがあれば、地域固有の生物多様性、土壌、気候、さらには植樹法の違いによる炭素隔離の可能性に役立てることができます。

<革新的な考え方が必要>

良質なデータはもちろんのこと、従来にない自然資本プロジェクトファイナンスの考え方も、機関投資家の資本を動かす可能性を引き上げると考えます。カーボンオフセットはそうした例の一つであり、正しく行えば自然資本の保全にも改善にも重要な役割を果たすことができ、ネット・ゼロ実現の後押しになります。今後は、炭素隔離に加えて更なる新しい価値を生み出す領域を考えるべく独創性が求められています。

図3に今後の更なる発展が期待される4つの領域をまとめています。レジリエンスボンド、コスト・シェアリング契約(これについてはフォレストレジリエンスボンドが好例ですが、紛らわしいことに、一般的に用いられている「レジリエンスボンド」とは違う意味です)、グリーンボンド、ブレンデッド・ファイナンスの4つです。

特にレジリエンスボンドとコスト・シェアリング契約は、自然資本の状態を改善する経済的メリットを明白に資本化し、投資家の資金融通に結び付ける手段です。グリーンボンドは、グリーンボンド原則に自然資本が調達資金用途のリストに自然資本が加えられているものの、関心は集まっていないのが現状です。現状のグリーンボンドに対する投資家の投資意欲の高さを踏まえると、グリーンボンドを通じた自然資本エクスポージャーの構築は、最も労なく手に入れられる果実なのかもしれません。ブレンデッド・ファイナンスは、公的資金、民間資金の組み合わせによって投資を呼び込めるプロジェクトパイプラインを築く方法です。

変革力が期待されるもう1つの動きとして自然資本にフォーカスした投資ファンドの登場が挙げられます。投資家の資本を集約することによって、小口の個人投資家もリスク管理が徹底され分散の効いた形で自然資本への投資が可能となります。

表3:自然資本ファイナンスにおける新しいアイデア

- レジリエンスボンド

- コスト・シェアリング契約:米国フォレストレジリエンスボンド(FRB)

- グリーンボンド、サステナビリティ・リンク債

- ブレンデッド・ファイナンス

※詳細につきましてはレポートをダウンロードの上、ご参照ください。

<自然資本リスクがポートフォリオに対して与える影響>

自然資本を枯渇または劣化させながら成長を生み出す経済または企業は長期的に逆風を受け、成長をリスクにさらすことになります。

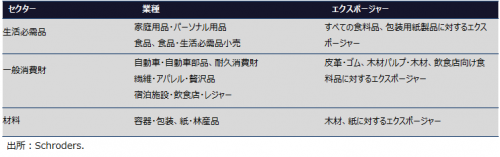

その顕著な例が農業や漁業における資源の乱用です。短期的には生産量を高めることができますが、長期的には土壌の質の劣化や水産資源の枯渇により悪影響を与えます。さらに幅広く考えると、企業にとって数多くのリスクがあります。例えば事業活動やサプライチェーンの混乱、規制リスク、レピュテーション・リスク、金融リスク(保険料が上がる、資金調達コストが上がるなど)が考えられます。

こうした影響が積み重なることによって、生産性の低下、価格変動、資本の破壊、労働市場の摩擦など、経済全体に負の影響が生じます。

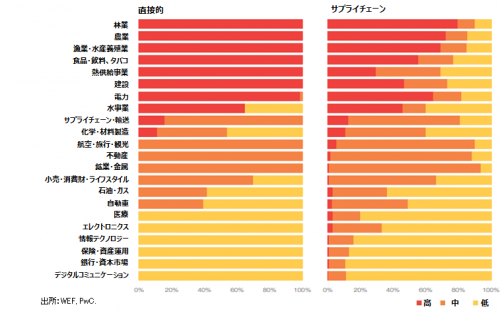

表4は直接的な事業活動に伴いまたはバリューチェーンを介して自然依存度が高いセクターをまとめています。自然関連リスクは投資ポートフォリオと深く結びついています。

表4:直接的またはサプライチェーンを介した間接的総付加価値(GVA)の割合と自然依存度

投資分析の際に考慮すべき重要ポイントは自然への依存度のほかに自然に与える影響が考えられます。成長を生み出すために自然資本に害を与える企業はその成長の持続可能性が損なわれている事実に直面するでしょう。自然保護に十分配慮している企業は成長に向けて確かな足場を築くことができると期待されます。こうした依存度と影響度のレンズを通じた投資分析によって、投資家は自分にとってのリスクと見通しをより深く、十分に知ることができ、その結果、意思決定の精度が高まります。

<自然資本に関するエンゲージメント活動>

単独の自然資本プロジェクトへの投資には課題が伴う一方で、機関投資家が比較的機動的に前向きな具体的アクションを起こすことが可能な領域が存在します。それは発言権の行使です。近年、気候変動に関してこの動きが広まっています。

前述の通り、多くの企業(と国)が自然資本に依存しています。ですが、依存しているがゆえ、そして生態系サービスの値段がしばしば過小評価されているがゆえに、自然資本の過剰で見境のない乱用を招いています。

企業に働きかけ、事業活動が自然に与える環境的、社会的コストと、その結果としての財務リスクの認識を促すことによって、投資家はよりサステナブルな手法の導入の推進が期待されます(次頁の森林破壊に関するケーススタディをご覧ください)。エンゲージメントを通じて、企業と投資家と自然、三者がwin-win-winの関係を手に入れることができるはずです。

============

エンゲージメント活動ケーススタディ:森林破壊

森林破壊の原因は牧畜用地、大豆やパーム油の栽培地、材木用植林地を作るための森林の伐採です。サプライチェーンの複雑さによって森林破壊に対する企業のエクスポージャーを正確に評価するのは、特に当事者の多くが小規模の農家や生産者であることから容易ではありません。大企業を入り口にサプライチェーンへと働きかける方法が有効です。

森林破壊を止めるための企業の取り組みやアクションを分析し、経営陣と話をすることによって、腐ったりんごとそうでないりんごを見分けることができます。

例えば、森林破壊を止める取り組みはサプライチェーンまで及んでいるか、サプライチェーンを確実に追跡できるか、経営陣の報酬に影響する仕組みになっているか、投資家に対する透明性は確保されているか、等の対話が挙げられるでしょう。

こうした分析とエンゲージメント活動によって、その企業の実施するリスク管理が有効に機能しているか、それとも後れを取っているか、エンゲージメント活動が最も必要な箇所はどこか、詳しく知ることができると考えます。

============

<まとめ>

投資において自然資本を考慮する方法は主に3通りあります。

- 自然資本の確立、保全、保護、強化に資するプロジェクトへ直接資産配分する。

- 投資先企業のリスクとサステナブル成長率の評価において、投資が自然資本に与える影響を考慮した上で資産配分を行う。

- 投資先企業に対してエンゲージメントを実施し、自然資本への影響度や依存度についての認識の変化を促す。また、投資先企業内の意思決定プロセスにおいても自然資本への考慮を取り入れるように促し、自然資本の持続可能性を意識した事業活動への変化を促す。

データの質と有用性の改善によって2番目と3番目は改善が期待され、改善のトレンドは今後も継続されていくと考えられます。投資家に自然資本リスクを無視している余裕はなく、経済的、非経済的リスクが非常に大きくなっています。

1番目はより難しい課題と言えます。世界全体として炭素排出量のネット・ゼロ実現に向けた動きが広がる中、カーボンオフセットに関わるプロジェクトは多くの関心を集め、これからもその傾向が続くことが予想されます。

しかし、それはそれ以外の領域に及ぶプロジェクトを犠牲にすべきではありません。障壁がありつつも、画期的で協力的な資金調達の仕組みが次々と編み出され、障壁の克服が決して不可能ではないことが証明されています。この喫緊の課題に対して解決策を見つけるには、独創的思考とすべてのステークホルダーの協力が必要です。