シュローダー(本社:英国 ロンドン)は世界の機関投資家を対象に「シュローダー機関投資家調査2021」を行い、調査結果を発表しました。当調査では、90%の投資家が今後12か月間に1つ以上のプライベート・アセットへの資産配分を増やす予定であることが明らかになりました。

当調査は、世界の機関投資家のコロナ禍における投資見通しやプライベート・アセット投資に対する意識を把握することを目的として、26の国/地域の750の機関投資家を対象に、2021年2月~3月にかけて行いました。対象とする機関投資家の運用資産総額は約26.8兆ドルにのぼります。

<調査結果概要>

ポートフォリオに占めるプライベート・アセットの割合は増加が見込まれる

新型コロナウイルス流行の影響を受け、47%の投資家が、オルタナティブ市場やプライベート市場への分散を継続し、上場資産への資産配分を削減すると回答、プライベート・アセットの重要性がさらに高まっていることがわかりました。この割合は、2020年の26%から2倍近くとなりました(図1)。また、機関投資家のうち90%が、今後12か月間に1つ以上のプライベート・アセットへの資産配分を増やす予定と回答しました。

図1:今後の投資戦略について、新型コロナウイルスが経済と金融に与えた影響の現状評価を踏まえ、次の項目はどの程度当てはまるか

※回答は1~10の10段階評価(1=ほぼ当てはまらない、10=かなり当てはまる)のうち、当てはまる(7~10)と回答した人の割合。

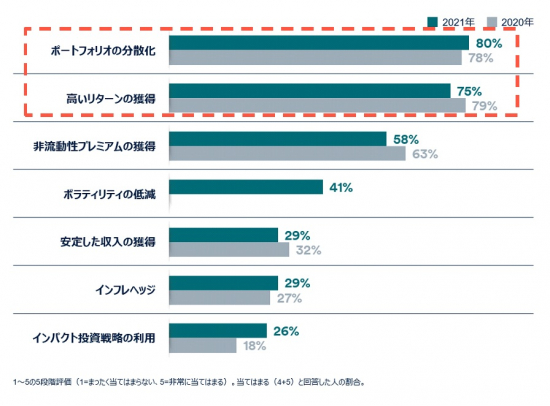

また、プライベート・アセットに投資する理由を尋ねたところ、80%の投資家が「ポートフォリオの分散化」を挙げ、昨年最も多くの投資家が挙げた「高いリターンの獲得(75%)」を上回りました(図2)。

図2:次の要素はプライベート・アセット投資において、どの程度理由になるか

プライベート・アセット投資においてもESGを重視

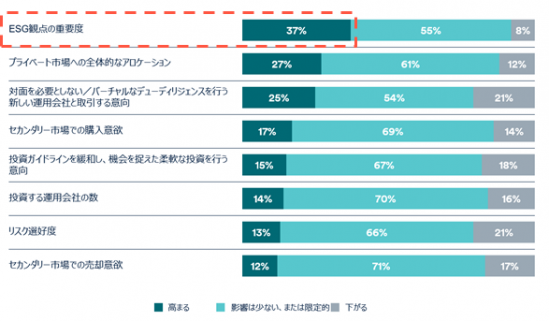

コロナ禍がプライベート・アセット投資に与える影響について尋ねたところ、3分の1以上(37%)の投資家が、プライベート・アセットにおいても、コロナ禍を経て「ESG観点の重要度」が高まると回答しました(図3)。投資家のサステナブル投資への関心が高まる中、プライベート・アセットも例外ではないことが示されました。

図3:新型コロナウイルス流行がプライベート・アセット投資に与える影響

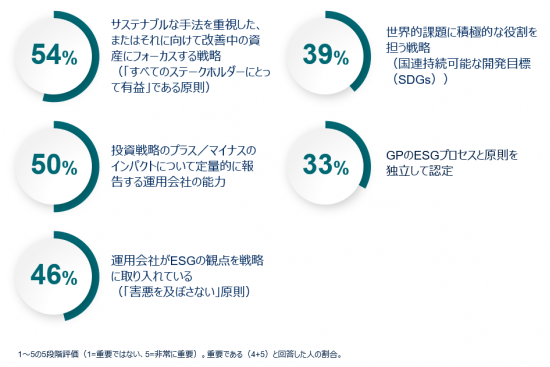

プライベート・アセットにおいてESG項目をどの程度重要視するかとの質問には54%が「すべてのステークホルダーにとって有益であるという原則」を選択しました(図4)。また、当調査のサステナブル投資における分析では透明性と報告データの質が求められていることがわかりましたが、プライベート・アセットにおいても、50%の投資家が「投資戦略のインパクトについて定量的に報告する運用会社の能力」を重要視すると回答しています。

図4:プライベート・アセット投資において、以下のESG項目をどの程度重要視するか

運用会社選択において重要なのは、運用実績とチームの安定性

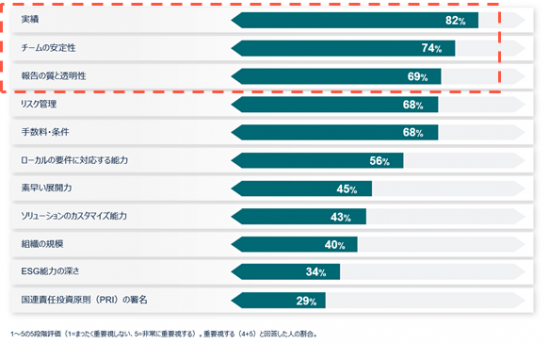

投資家がプライベート・アセット運用会社を選択する際に最も重要な要素として挙げたのは、「運用実績」と「チームの安定性」、次いで「報告の質と透明性」でした(図5)。

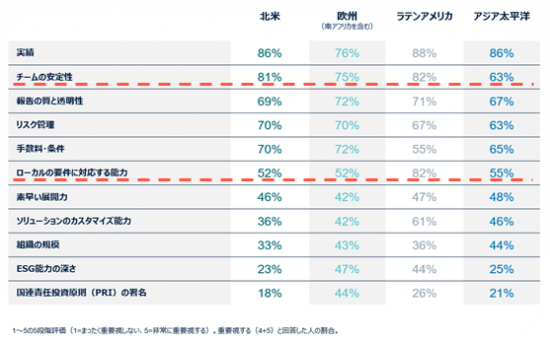

図5:プライベート・アセット運用会社を選ぶ際、重要視する基準

地域別にみると、アジア太平洋地域の投資家は、「チームの安定性」を重要視する投資家の割合は63%と、他地域と比べて少ない割合となりました(図6)。また、ラテンアメリカでは現地の要件に対応する能力を重視する投資家の割合は82%と、他地域と比べて多くなりました。

図6:プライベート・アセット運用会社を選ぶ際、重要視する基準(地域別)

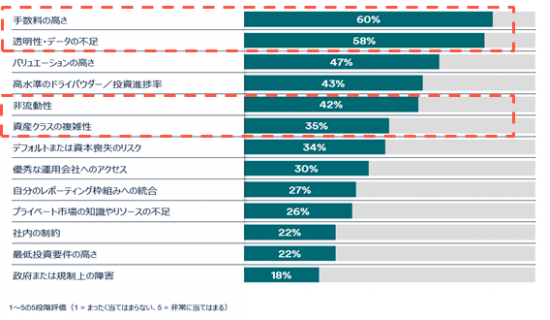

プライベート・アセット投資の課題は手数料の高さ

プライベート・アセットへの投資を検討する際の主な課題としては、「手数料の高さ(60%)」、「透明性・データの不足(58%)」、「バリュエーションの高さ(47%)」を挙げた投資家の割合が多くなりました(図7)。一方で、「非流動性(42%)」や「資産クラスの複雑性(35%)」は、課題ではあるものの、上位に並ばないことは注目に値します。プライベート・アセットのプラスの特性が投資家に認識されてきているようにも見られます。

図7:プライベート投資における主な課題

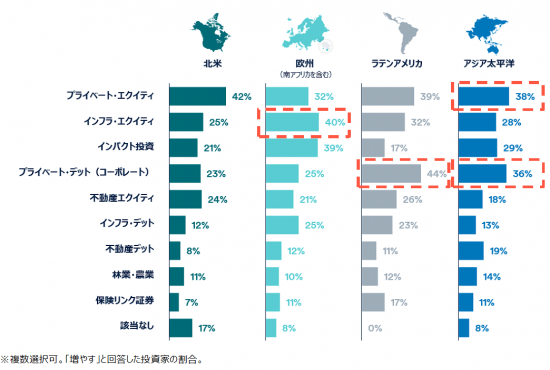

資産配分を増やすのはプライベート・エクイティ

今後12カ月で資産配分を増やす資産クラスを尋ねたところ、世界全体ではプライベート・エクイティが37%と最も多い割合となりました。続いて、インフラ・エクイティ(32%)、インパクト投資(29%)が続きました。

地域別では、アジア太平洋地域では、プライベート・エクイティ(38%)に次いで、プライベート・デット(36%)を挙げた投資家の割合が多くなりました(図8)。欧州ではインフラ・エクイティ(40%)、ラテンアメリカでは、プライベート・デット(44%)を挙げた投資家の割合が最も多くなりました。

図8:今後12カ月で資産配分を増やす資産クラス

シュローダー・キャピタル プライベート・アセット・グローバルヘッド ゲオルグ・ワンダリンのコメント:

「機関投資家のポートフォリオに占めるプライベート・アセットの割合は、引き続き拡大しています。また、プライベート市場における多様性が認識され始めていることは、明るい材料です。しかし、プライベート資産内での分散投資の多様性は、まだ過小評価されているのではないかと考えています。」

「上場資産とプライベート・アセットに分散するだけでなく、プライベート・アセット内でも分散投資の機会が存在します。プライベート・アセットの中で異なる資産クラスを組み合わせることで、投資家はリスク・リターンの特性や流動性の異なる資産のエクスポージャーを持つことができ、リターンの源泉を分散することもできます。投資家のニーズに応じて、プライベート・アセットに特化した投資ソリューションを提供することができます。コロナ禍や市場の不確実性など課題が山積する中、変化するお客様のニーズにお応えするために、お客様とのパートナーシップを大切にしていきます。」

ブルーオーチャード チーフ・インパクト&ブレンデッド・ファイナンス・オフィサー兼副CEOマリア・テレサ・ザッピアのコメント:

「機関投資家が、プラスの変化をもたらす投資戦略を求めていることは明らかです。さらに、コロナ禍は、経済の中核部門にリアルタイムで資金を提供することの重要性を示しています。また、危機時のように、資金需要が巨額で、民間部門からの資金提供だけでは十分ではない状況では、公的資金と民間資金の組み合わせがいかに重要であるかが示されました。」

「コロナ禍の影響を最も大きく受けた業種や地域を対象とするなど、新興市場やフロンティア市場におけるプライベート・デットも極めて重要であることがわかりました。」

シュローダー・インベストメント・マネジメント オルタナティブ・セールス&プロダクト部長 廿日岩修二のコメント:

「コロナ禍における機関投資家のお客様との会話の中で、上場資産からプライベート・アセットへの分散投資のニーズの強まりを日々感じていましたが、この調査結果からも、これはグローバル市場での傾向であることが確認できました。プライベート・アセットは、単なる分散効果のみならず、上場資産と比べるとアセットそのもののボラティリティが低く、マーケットが新型コロナウィルスの影響を最も受けたタイミングでも、ポートフォリオ全体のリターンの下支えとなったという声も多くお聞きしています。」

「また、この調査結果で興味深いのは、ESG投資におけるプライベート・アセットへの役割期待が非常に大きいということです。これは、プライベート・アセット投資は、資金調達する事業者と資金提供家の距離が近いことから、資金提供者が事業者に対して与えうる影響力がより強いと理解されていることの表れと考えられます。一方で、投資家は、報告の透明性や、資産クラスの複雑性を問題意識として挙げており、まだまだ本来プライベート・アセット投資が提供できる価値と投資家の期待値とのギャップを埋める手立てが必要であることを示唆しています。」

「これは私たちのような運用会社の課題であり責務でありますが、今後も有形無形の投資価値をご提供できるように努力していきたいと考えています。」

調査結果の詳細はこちらをご参照ください。

https://www.schroders.com/ja-jp/jp/asset-management/institutional-investors/institutional-investor-study/

【調査の概要】

本調査では、年金基金、保険会社、公的機関、各種財団・基金など、26兆8,000億ドルの資産を運用する750の機関投資家から回答を得ました。本調査は、2021年2月から3月にかけて、世界各地で実施されました。回答者の内訳は、北米204、欧州(南アフリカを含む)275、アジア・パシフィック205、中南米66でした。

以上

■シュローダー・キャピタル

シュローダー・キャピタルは、投資家の皆さまに、幅広いプライベート・アセットへの投資機会、ポートフォリオの構成要素、カスタマイズされたプライベート・アセット戦略へのアクセスを提供します。プライベート・マーケットにおけるすべての資産クラスにおいて、直接投資とソリューションを組み合わせ、業界最高水準のリスク調整後リターンを提供することに注力し、20年以上にわたり事業を展開しています。

シュローダー・キャピタルは、パフォーマンス、コラボレーション、高潔に特長づけられた文化を基盤に、厳格なアプローチにより持続的に魅力的なリターンを達成することを目指しています。

650億ドル*を運用するシュローダー・キャピタルは、不動産、プライベート・エクイティ、セカンダリー、ベンチャー・キャピタル、インフラストラクチャー、証券化商品、プライベート・デット、保険リンク証券、インパクト投資(ブルーオーチャード)など、多様な投資戦略を提供しています。

*2021年3月31日現在

■シュローダー・グループのESGの取組み

「質の高いコーポレートガバナンス体制を確立し、本業を通じて、環境や社会の変化および課題解決に対応する企業は、長期的に企業価値の向上と持続的成長が期待できる」という考えのもと、シュローダーは20年以上、ESGの要素を取り込んだ運用を実践しています。

ESGの観点を加味した運用を通じて、社会や環境にインパクトを与える真の企業価値向上を促すと同時に、社会や経済全体の利益となり、投資収益の拡大にも繋がることを目指しています。

■シュローダー・グループの概要

シュローダー・グループは、資産運用サービスを通じてよりよい未来への貢献を目指す、英国屈指の独立系資産運用グループです。ロンドン証券取引所に上場しています。1804年の創業以来200年以上にわたり、年金基金から機関投資家、個人投資家まで、世界の投資家に、長期的な視点に立ち幅広い投資ソリューションを提供しています。現在、運用資産総額は約107兆円*に上ります。

日本とのかかわりは古く、1870年(明治3年)、日本初の鉄道敷設のために日本政府が初めて発行した国債の主幹事を、シュローダーが務めたことにさかのぼります。1974年には東京事務所を開設し、日本における事業の本格的な第一歩を踏み出しました。幅広い資産運用サービスを提供する現在も日本株式運用を事業の中核の一つに据え、約150年前と同様、日本の未来への投資を通じて歴史を紡いでいます。

※2021年6月末現在。*7,004億英ポンド、1英ポンド=153.32円換算。

※本資料におけるシュローダー・グループとは、シュローダーplcを直接もしくは間接的に親会社とする会社などを言います。