天然ガスの価格高騰がユーロ圏と英国のインフレに与える影響、冬期に向けてのリスク、想定される政策担当者の対応を分析します。

(オリジナル版は2021年10月20日発行。予測や見通しについてはオリジナル版作成時点のものとなります。)

アザド・ザンガナ

シニア欧州エコノミスト/ストラテジスト

欧州での天然ガス卸売価格が今年に入ってから380%で高騰し、インフレに与える影響について懸念の声があがっています。各世帯にとっては値上がりを受け入れる以外に実質的に選択肢はないことから、それ以外の物品・サービス需要へマイナスの影響が生じる可能性があるほか、間接的インフレリスクの上昇、あるいは賃金インフレが再び起こるリスクまでもが危惧されます。

家計に厳しい冬が到来

家計はコロナ禍のこの2年、途方もない不安に直面してきました。今後は景気回復が見込まれるものの、この冬の天然ガス価格の高騰が不透明感を強める要因となっています。消費者マインドを冷え込ませ、期待されていた支出の回復が抑制されることが懸念されています。

多くのエコノミストや投資家も5月に始まったガス価格と原油価格の乖離を察知することはできませんでした。ガス価格の上昇は7月には勢いを増し、9月にはマスコミに大きく取り上げられました。

天然ガスの大部分は原油の副産物として採取されることから、欧州ガス価格とブレント原油先物価格の乖離は極めて稀な現象です(図表1参照)。前回この現象が起きたのは2005年の冬であり、この年に初めて欧州ガス価格が原油価格の動きから独立して取引されました。

図表1:欧州天然ガス価格とブレント原油価格の推移

今回の天然ガス価格高騰の要因

高騰に影響した要因は需要と供給の両サイドに複数ありますが、需要側の影響の方が大きかったと考えられます。欧州委員会によると、2020年の冬は例年よりも気温が低かったことから家庭での電力需要が高まり、それに続く夏は猛暑によって電力・空調需要が急増しました。

地球にやさしい行動の推進も影響したようです。発電においては石油、石炭などの環境負荷の高い燃料からの脱却が徐々に進められ、欧州のエネルギー転換における立役者として再生可能エネルギーに期待が集まる一方で、天然ガスは当面の不足分を補う相対的にクリーンな代替エネルギーとして再び需要が高まっています。

コロナ禍で在宅勤務者が増えたことも電力使用量増加の一因と考えられます。

最後に、影響度はやや小さいですが、電気自動車の販売・利用の増加も電力需要が高まる要因です。欧州委員会の報告書によると、2021年1-3月期の電気自動車新車登録台数は35万台となり、販売マーケットシェアの14%に達しています。ガソリン車等内燃機関車の新車販売が段階的縮小・禁止に向かうことから、電気自動車は増加の一途を辿ると予測され、シュローダーでは、一般的な電気自動車によって欧州の一般家庭の年間電気使用量は約3~5割増加すると推定しています。

昨年を通じた需要増の結果、貯蔵量が大幅に減少したまま今年の冬を迎えることになりますが、同時に供給も打撃を受けています。

天然ガスは通常のコモディティとは異なる特徴がある点も注目に値します。天然ガスは、一度採取してしまえば、その物理的特性上、保管や移送は困難となります。現在でも大部分は配管移送されていることから、市場や価格がグローバルではなく地域毎に形成されることになります。輸送を助ける天然ガスの液化(LNG)方法は存在しますが、付随プロセスの複雑さと費用を理由に世界全体のガス生産量のおよそ12.5%に留まっています。端的に言えば、欧州でガスが不足しても他の地域から調達することは非常に難しいということです。

天然ガスの二大供給源であるノルウェーとロシアはどちらも今年生産を縮小しています。ノルウェーは2021年7月までの生産量が3%減、輸出量は7.2%減少しています。同期間、英国も28%の減産、輸出量は59.2%減となっています。ただし、英国については、大陸棚の成熟によって採取にコストがかさむようになったことから、減少傾向は今年だけではなく、以前より継続しています。

中国を筆頭にアジアの需要が増加し、その結果、ロシアからの供給の一部がアジアに回った可能性も考えられます。中国をはじめとする多くのエマージング市場は石炭価格の高騰に起因するエネルギー危機に直面しています。(詳細は「エネルギー価格の高騰がエマージング市場にもたらす意味」(英語版のみ)をご参照ください)。

https://www.schroders.com/en/uk/tp/economics2/economics/what-higher-energy-prices-mean-for-emerging-markets/

このほか、ロシアがノルド・ストリーム2パイプラインの操業に対する承認を得たいという政治的理由で供給量を制限しているという非難の声もあります。ノルド・ストリーム2はロシアとドイツを結ぶ新規建設中のパイプラインですが、ウクライナを迂回して作られ、既存ルートの供給を吸い上げるものだとして同国に非難されているほか、ロシア産ガスへの依存度の高まりは地政学的観点からリスクが高いとして、このパイプラインには米国を含む多数の国が反対しています。

ロシアはこの機に乗じて優位に立つ戦略を取りましたが、当然のことながら、プーチン大統領は価格を押し上げるための欧州へのガス供給制限は行っていないと否定しています(供給制約に関する詳しい分析は「4つのグラフから見る欧州のエネルギー価格高騰」(英語版のみ)をご参照ください)。

https://www.schroders.com/en/uk/tp/markets2/markets/four-charts-that-explain-europes-power-price-surge/

最も影響を受けている国は?

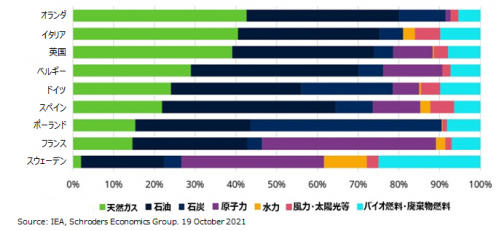

前述の通り、この事態はまさに欧州のエネルギー危機と言えます。しかしながら、痛みの感じ方は国によって大きく異なります。国際エネルギー機関(IEA)の2018年データによると、経済大国のうち、天然ガス依存度が最も高いのはオランダで、国全体のエネルギー消費量の43%を占めています。次はイタリア(41%)、さらに英国(39%)と続きます(図表2)。

図表2:主要国のエネルギー供給割合(2018年)

反対に依存度が最も低いのはスウェーデンで、わずか2%となっています。これは、以前から再生可能エネルギー(38%)への大規模投資を続けていることがこの背景にあります。フランスも15%と比較的低めですが、原子力(43%)への依存度が高くなっています。

この後のセクションではユーロ圏全体にフォーカスします。ユーロ圏全体の割合はドイツに近く、エネルギー供給に占めるガス比率は25%です。その後、エネルギー価格上限の設定により状況が複雑化している英国を別途取り上げます。

ユーロ圏のインフレに与える影響

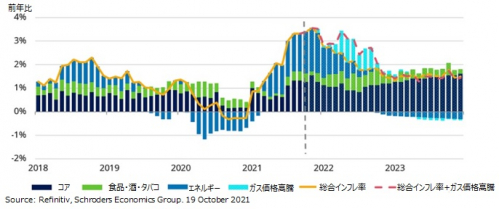

シュローダー・エコノミクスチームの前回の予測では、ユーロ圏インフレ率(EU基準消費者物価指数(HICP)ベース)は2021年が2.1%、そして2022年は1.7%に低下するとしていました。チームではガスの卸売価格上昇が2022年のインフレ率を0.5~0.6ポイント程度押し上げると分析しています。よって、現時点では2022年は前回の予測とは異なり、2021年の水準からさらに上昇した後、2023年に低下すると見込んでいます(図表3参照)。

図表3:シュローダー・エコノミクスチームのユーロ圏インフレ率(HICP)予測におけるガス価格の影響

インフレ率は昨年から始まったエネルギーインフレの全般的回復を背景に上昇傾向にありましたが、コアインフレ率(総合インフレ率からエネルギー、食品、酒・タバコを除外)についても、各種減税の影響を受けて2020年は押し下げられていたことから、足元はその反動で上向きのゆがみが生じています。

今後の主な影響として、家計におけるガス使用コストの上昇が予想され、これはユーロ建て卸売市場に約6ヶ月遅れて追随する傾向があります。ただし、電力の一部は天然ガスを使って作られるものの、ガス卸売価格との関係性は極めて弱いと考えられます。その理由として代替エネルギー源の流通と欧州送電網の発達が挙げられます。欧州の電力価格は上昇していますが、ガス卸売価格のような急騰とはなっていません。

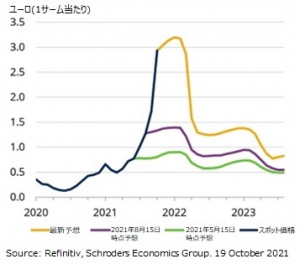

このほか、先渡市場に基づくガス価格の今後の動向予測も行っています。先渡市場が示唆する最新の今後の動きと、8月(前回の予測時点)および5月時点の動きとの比較を図表4にまとめています。先渡取引はスポット価格が2022年1月に現在よりもおよそ10%高い3.20ユーロ前後でピークに達することを示唆しています。

図表4:ガススポット価格推移および先渡市場が示唆する今後の価格水準予想

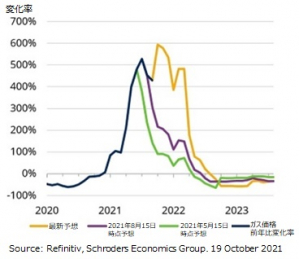

図表5:ガス価格前年比変化率と先渡市場が示唆する今後の変化率予想

インフレ予想モデルにおいては、価格の絶対水準よりもガス価格の前年比変化率の方が重要となります。

図表5は図表4で示したガス価格推移および先渡市場が示唆する予想値の前年比変化率を表示していますが、前回での予想では年間インフレ率は今年7月にピークに達することが示されていました。しかし、最新の予想ではもう一段の上昇が見込まれ、10月に新たなピークを形成してから低下へ転じることが示されています。

先程述べた時間差を考慮すると、ガスインフレが総合インフレ率(HICP)を押し上げる状況は2022年9月あたりまで継続することが見込まれ、その後、低下傾向となり、2023年には若干のマイナスとなることが予想されます。

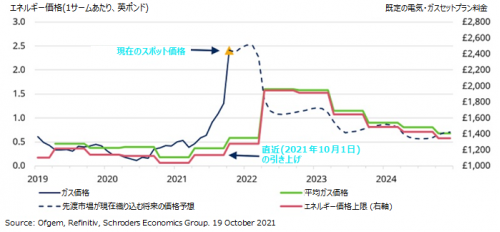

英国のインフレに与える影響

前述の通り、英国はユーロ圏の平均的な国よりもガス価格の高騰の影響を受けやすく、そして、インフレに与える影響の分析は政府が設定するエネルギー価格上限があるがゆえに複雑です。英国では、エネルギー会社が消費者に課すことができる変動料金の上限が定められています。上限の対象となる価格には各種事務管理手数料とVAT(付加価値税)が含まれていますが、ここでの鍵となるのは一定期間の平均卸売価格です。

例えば、直近の価格上限の引き上げは2021年10月1日に行われ、2022年3月末まで据え置かれます。既定の電気・ガスセットプラン料金(口座引き落とし)が年間1,138ポンドから1,277ポンドへと12.2%増加しましたが、これは2月から7月にかけての該当先渡市場の平均卸売価格に基づいています。

このように、エネルギー価格上限によって多くの英国家計(企業ではなく)がエネルギー価格高騰の影響をフルに受けることはなく、少なくとも来年4月に適用が予定されている次の上限金額調整まではその状態が続きます。次の調整時には、現在の先渡取引に基づくと73%増の2,204ポンドへと引き上げられる可能性があります(図表6)。

図表6:英国のエネルギー価格上限

現在の先渡市場に基づくと、ガスのスポット価格は2022年はほぼ高止まりした状態が継続し、下落するのは2023年春かそれ以降と見込まれます。

注目すべきは、価格上限の影響を受ける変動料金は「通常」時であれば、最も高額なエネルギー料金になるという点です。通常、エネルギー供給事業者は先渡取引を使って価格を固定し、より魅力的な定期固定料金を提示します。ところが、卸売価格の高騰により、ほとんどの家庭にとって現在の上限価格を下回る固定料金はほぼ提供されていない状況になっています。

ですが、今後、先渡市場のエネルギー価格が現在のスポット価格を下回り始めると、変動料金よりも安価な固定料金が再び提供されることとなり、多くの家庭にとって「変動」エネルギー価格上限の魅力が薄らぐことになります。

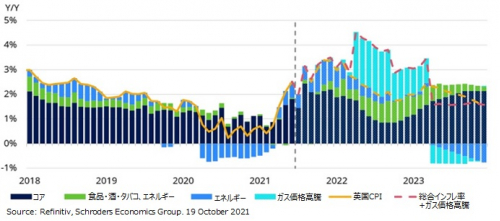

ユーロ圏予測と同様、英国消費者物価指数(CPI)予測でも総合インフレ率はエネルギーインフレの上昇と一部のセクターにおけるVAT減税の巻き戻しを背景に今年末まで上昇が続き、2021年は2.3%、2022年は2.7%上昇し、その後2023年に下落に転じると予想していました。

ガス価格がエネルギー価格上限に与える影響および各世帯の光熱費に与えるインパクトをモデル化した分析を実施しました。ガス価格高騰は2022年の英国CPIに対して0.8%ポイントの押し上げ効果を持つと予想され、その結果、2022年のCPI予想を年間平均3.5%へと引き上げています。

しかしながら、図表7に示す通り、前年比の動きはより厳しいものとなり、次のエネルギー価格上限調整が行われる2022年4月に前年比およそ4.5%まで上昇すると予想しています。その時点をピークにその後は徐々に低下すると見込んでいます。

図表7:シュローダー・エコノミクスチームの英国CPI予測におけるガス価格の影響

リスクシナリオ

上記の分析はガス価格の高騰の影響を初めての試みとして評価したものです。11月に行う次回の予測においてはこれ以外の追加的な要因やリスクを考慮する必要があります。

上振れリスクについては、厳冬となれば、これまでに説明した幅を容易に超えて価格が高騰する可能性があります。2005年は12月に価格がピークに達し、今回もこの年と同じ状況になるかもしれません。

また、生産コストの上昇による価格への間接的な影響も予想されます。生産者価格の高騰は最終的に物品・サービスインフレの上昇へと波及する可能性があり、物品・サービスの生産工程や生産活動がどの程度エネルギー集約的かによってその影響度合いは異なってくるとみています。

更には、賃金上昇の第2波が発生する可能性も挙げられます。英国とドイツを中心に、多数のセクターで労働供給の逼迫が報告されています。消費者インフレの上昇が賃金交渉のツールとして用いられる可能性があり、その場合、コストの上昇、ひいては消費者物価の上昇へとつながっていくことになるでしょう。

下振れリスクについては、冬の寒さが穏やかな場合、先渡市場が現在示唆する時期よりも早く、価格が下落に転じる可能性があります。

供給量を増やす可能性をロシアが示唆したことに反応した直近の価格下落を見ると、卸売市場において投機的な契約保有がいまだ相当量に上る可能性が考えられ、こうした投資家が契約満了時に実際のガス供給を望まなければ、流出量が増える可能性があります。

なお、エネルギー事業者は価格ヘッジを行っていることから、卸売価格高騰がそのまま各世帯に波及するわけではなく、影響は一部に抑制されると考えられます。この点については、上述の英国の固定料金と変動料金についての説明をご参照ください。

さらに、エネルギー需要は価格弾力性が乏しく、価格変動による需要の変化が比較的小さいため、各世帯はエネルギー供給を受けるための支出を優先すると見込んでいます。代わりに他の物品・サービスの消費を控えることになると予想され、後回しにされた物品・サービス価格に下落圧力がかかる可能性があります。

一部の企業はエネルギー価格の高騰に伴うコストを物品またはサービスに転嫁できず、よって単に取引を止める可能性があります。このような場合、失業率の悪化につながり、経済全般で需要の冷え込みが起きるかもしれません。

最後に、政府が家計への影響を抑えるために介入を行う可能性も考えられます。スペイン、イタリア政府はすでに介入を表明し、英国政府は家庭用エネルギー料金に課している5%のVATの一時的撤廃を検討しているとの報道がなされています。

金融政策に対する影響

欧州全域の中央銀行がこの状況を注視し、2022年のインフレがさらに高まる可能性に対して準備を進めています。現段階ではエネルギー価格の衝撃は一時的であるとの見方がなされていますが、一方で、多くの国で深刻な供給制約が生じていることから、さらなる波及的影響が現れるリスクがあるとみています。

エネルギー価格の高騰は増税と同様に取り扱うべきというのがシュローダー・エコノミクスチームの見解です。エネルギーの大半は輸入されるため、増加した金額は国内経済から海外へと支払われることになります。また、エネルギー需要は価格弾力性が低いことから、各世帯の他の物品・サービスの購買力は低下することとなり、結果としてエネルギー以外の経済についてはデフレ圧力がかかりやすい可能性があります。

労働市場が逼迫すれば、さらなる賃金インフレのリスクがあり、需要につながっていくことも考えられます。その一方で、実際のところ、多くの国の国内総生産(GDP)はいまだコロナ禍前の水準に回復しておらず、ましてやGDPギャップが解消されていない現状を踏まえると、果たして一時的なインフレの上昇がどれほどのリスクになるかは疑問です。

多くの企業は活動を再開したばかりであり、また、コロナ禍での事業継続のために借入の増加を余儀なくされました。国際競争に直面している(まさにこれが欧州の課題ですが)製造業者については、値上げは必然的に競争力低下とマーケットシェアの喪失を意味することから、値上げではなく、一時的に利益率を犠牲にすることを企業は選択するかもしれません。

これまでのところ、欧州中央銀行(ECB)政策理事会メンバーはインフレ上昇に警鐘を鳴らしている一方で、インフレは一時的であり、政策金利を据え置いたままこのインフレ上昇の時期を乗り切る姿勢も同時に示しています。

インフレ予想は世帯調査においても市場関連指標においても上昇基調ですが、これまでの価格動向を踏まえると妥当な水準を保っていると言えます。急激な賃金上昇の兆候もほぼ見られていません。

ドイツの複数の大規模組合は今年3月に合意に至ったばかりであり、大幅な賃上げの余地は今のところ限定的と考えられます。

ECBとは対照的に、イングランド銀行(BoE)金融政策委員会メンバーの間では意見が明確に分かれています。アンドリュー・ベイリー総裁を筆頭にした複数のタカ派メンバーはインフレ率を目標範囲内に抑えるために予測対象期間のどこかの時点で政策の引き締めが必要であり、このところその根拠が強まっているとの認識を示しています。

短期金融市場によると、英国の政策金利は現在の0.1%から2022年1月までに0.25%へ、2022年7月までにはさらに0.50%への引き上げが織り込まれています。

ベイリー総裁は先頃、主要国中央銀行関係者が集まるグループ・オブ・サーティ(G30)に対する発言において市場予測を和らげる機会があったものの、むしろ、BoEはインフレ圧力を抑えるために「行動しなければならない」と述べました。

ただし、時期については言及しませんでした。ベイリー総裁はインフレの長期化を懸念しているとみられます。英国はEU離脱によって供給逼迫の影響をより受けており、インフレが上昇しやすい状況にあると考えられます。

ただし、ハト派寄りのBoEメンバーは先日、利上げに反対する根拠を主張しました。シュローダー・エコノミクスチームでは、BoEメンバーの過半数はエネルギーセクター以外の経済におけるインフレ圧力を示すデータが集まるのを待つと予想しています。

現時点のエコノミクスチームの見方は、英国の政策金利は今年および来年いっぱい据え置きとなると予想しており、コンセンサスとは異なっています。

リスクは明らかに早期の利上げに偏っていますが、2022年から始まる財政引き締めは早急であるとみているほか、経済の様々な脆弱性が懸念されます。(英国経済の脆弱性については「景気回復に伴う英国の利上げの舵取りやいかに」(英語版のみ)をご参照ください)。

https://www.schroders.com/en/uk/tp/economics2/economics/can-uk-handle-a-rate-rise-as-economy-rebounds/

まとめ

欧州のガス価格の高騰は主に各世帯の今後数カ月の光熱費の増加に波及し、その結果、2022年のインフレ上昇が予想されます。インフレ上昇は一時的と見込まれますが、生産コストの上昇が招く物品・サービス価格の上昇により、各世帯は間接的なインフレの影響を受ける可能性があります。消費購買力の落ち込みにより、需要の減少が予想されます。

労働者の賃金上昇は労働市場の逼迫度合いに左右されると考えられます。労働市場の緩み(スラック)の程度は、政府が一時帰休による雇用維持を奨励していることから現時点では判断が難しいですが、欧州の多くの国では失業率が高止まりし、大勢が今なお、コロナ禍での政府支援に頼っているのが現状です。

ECBはこのインフレ上昇期間、政策金利を据え置いたままとする可能性が見込まれますが、BoEは意見が分かれています。市場が正しければ、英国の利上げは差し迫っていると考えられ、2022年には追加利上げの可能性があります。

その結果、世界金融危機後の2011年に行われた2回の利上げのうち1回目を指揮したECBのジャンクロード・トリシェ総裁になぞらえたBoEの「トリシェ時代」が到来するかもしれません。この時の利上げはその後の欧州債務危機を招いた可能性のある失策であるというのが多くの意見です。

シュローダー・エコノミクスチームとしては、ポストコロナの大切な景気回復時期に需要を傷つける利上げは自滅行為であり、特に供給制約が一時的であるとすれば、BoEが利上げを断行する可能性は低いと考えます。

各中央銀行は世界金融危機以降インフレの押し上げに躍起になっていますが、このタイプのインフレは中銀の望むものではありません。