ネットゼロに向けてやるべきことが多く、時間もない中国は、気候変動政策における世界的リーダーの一人になるかもしれません。

アナスタシア・ペトラーキ

ポリシー・リサーチ ヘッド

ネットゼロに向けた競争において、中国ほど注目されている国はありません。中国が海外の新規石炭発電所への資金提供を停止する計画であることをメディアが報じたことは、気候変動政策に関する発表のひとつひとつが細かくチェックされ、議論されていることを示しています。

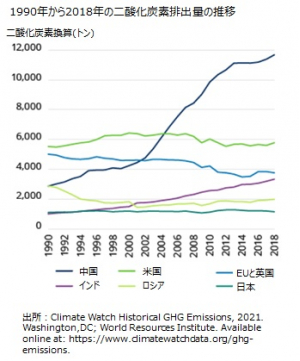

その理由は簡単です。世界の二酸化炭素排出量削減のために、世界は中国の助けを必要としているからです。中国は最大の排出国であり、米国、欧州連合(EU)と英国、インド、ロシア、日本と続いています。重要なのは、中国が短期間で最大の排出国になったことです。

1990年代初頭、先進国の大部分が排出量のピークに達していたのに対し、中国は、図表1が示すように、工業化への新たな道を歩み始め、経済を急速に成長させ、その過程でより多くの炭素を排出しました。例えば、1990年以降、米国の排出量はほぼ横ばいで、EUの排出量は減少していますが、下の図を見ると、中国の排出量は4倍になっています。

(図表1)炭素排出量の多い国々

2020年9月に中国が発表した「2060年までに炭素排出量をネットゼロにする」という目標は、その当時米国やオーストラリアなどの他の主要国が同等の目標を設定していなかったこともあり、一部の人々を驚かせました。また、2050年までのネットゼロ達成を目指すEUなどの他の地域に比べて、中国が10年の猶予を与えていることへの批判もありました。

このようなネットゼロの議論では、2つの重要なポイントが欠けています。

1つ目は、各国が生産ベースの排出量を測定し、それに基づいて目標を設定していることです。しかし、もうひとつの見方として、消費ベースの排出量があります。これは、貿易分が調整された排出量です。つまり、ある製品が他国に輸出された場合、その製品の生産に伴う排出量は輸入国の排出量にカウントされるということです。

中国は純輸出国であるため、消費ベースの排出量は生産ベースの排出量よりも少なくなっています(図表2ご参照)。つまり、中国の排出量は中国製品を輸入している国の消費に結びついており、排出量削減の負担はその国の消費者にも及ぶことになるのです。

(図表2)貿易に組み込まれた二酸化炭素排出量の割合

国内での生産による排出量に対する、輸出または輸入の排出量の割合として測定。正の値(赤)は、二酸化炭素の純輸入国であることを示しています(例:「20%」は、国内排出量の20%に相当する二酸化炭素を輸入していることを意味します)。負の値は、二酸化炭素の純輸出国を示しています。

2つ目は、あまり取り上げられていませんが、中国のネットゼロ目標が実際にどれほど野心的なものかという点です。

EUのような他の地域は1990年に排出量のピークを迎えましたが、中国はまだピークを迎えておらず、2030年にピークを迎える予定です。中国の2030年のピーク排出量は、英国を含むEUのピーク排出量の2〜3倍になると思われます。

これは、中国がEUの半分の期間でネットゼロへ移行しなければならず、また、2倍以上の削減を実施しなければならないことを意味します。また、中国は米国に比べて移行までの期間が15年短くなると言われています。

(図表3)ネットゼロまでの道のり

中国は、ネットゼロまでの道のりが長く一方で時間はないことから、グリーン政策やサステナブル・ファイナンスの面で、最も急進的で政策介入の多い変化が予想されます。

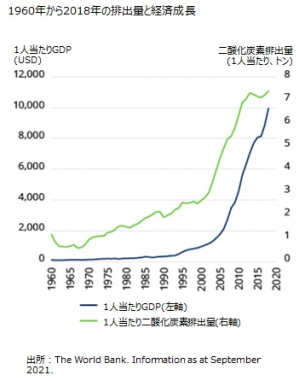

この移行は、製造業の大幅な縮小や、石炭からの移行が急速に進むことになるエネルギーミックスの大幅な変更など、中国経済の構造的変化が起こることを意味しています。ボストン・コンサルティング・グループの試算によると、この移行にかかるコストは、2050年までに約13.5兆ドルから15兆ドルで、これは2020年から2050年までの中国の累積GDPの約2%に相当します。

このように、ネットゼロに向けた競争ではEUがリードしていると思われがちですが、最も急進的な行動を起こすのは中国かもしれません。実際、中国は今後数十年の間に、気候変動政策における世界的なリーダーの一人となる可能性があります。

中国の移行が成功すれば、インドやロシアなどの他の新興市場国にもその可能性を示すことができるでしょう。

【本資料に関するご留意事項】

- 本資料は、情報提供を目的として、シュローダー・インベストメント・マネージメント・リミテッド(以下、「作成者」といいます。)が作成した資料を、シュローダー・インベストメント・マネジメント株式会社(以下「弊社」といいます。)が和訳および編集したものであり、いかなる有価証券の売買の申し込み、その他勧誘を目的とするものではありません。英語原文と本資料の内容に相違がある場合には、原文が優先します。

- 本資料に示されている運用実績、データ等は過去のものであり、将来の投資成果等を示唆あるいは保証するものではありません。投資資産および投資によりもたらされる収益の価値は上方にも下方にも変動し、投資元本を毀損する場合があります。また外貨建て資産の場合は、為替レートの変動により投資価値が変動します。

- 本資料は、作成時点において弊社が信頼できると判断した情報に基づいて作成されておりますが、弊社はその内容の正確性あるいは完全性について、これを保証するものではありません。

- 本資料中に記載されたシュローダーの見解は、策定時点で知りうる範囲内の妥当な前提に基づく所見や展望を示すものであり、将来の動向や予測の実現を保証するものではありません。市場環境やその他の状況等によって将来予告なく変更する場合があります。

- 本資料中に個別銘柄についての言及がある場合は例示を目的とするものであり、当該個別銘柄等の購入、売却などいかなる投資推奨を目的とするものではありません。また当該銘柄の株価の上昇または下落等を示唆するものでもありません。

- 本資料に記載された予測値は、様々な仮定を元にした統計モデルにより導出された結果です。予測値は将来の経済や市場の要因に関する高い不確実性により変動し、将来の投資成果に影響を与える可能性があります。これらの予測値は、本資料使用時点における情報提供を目的とするものです。今後、経済や市場の状況が変化するのに伴い、予測値の前提となっている仮定が変わり、その結果予測値が大きく変動する場合があります。シュローダーは予測値、前提となる仮定、経済および市場状況の変化、予測モデルその他に関する変更や更新について情報提供を行う義務を有しません。

- 本資料中に含まれる第三者機関提供のデータは、データ提供者の同意なく再製、抽出、あるいは使用することが禁じられている場合があります。第三者機関提供データはいかなる保証も提供いたしません。第三者提供データに関して、本資料の作成者あるいは提供者はいかなる責任を負うものではありません。

- シュローダー/Schroders とは、シュローダー plcおよびシュローダー・グループに属する同社の子会社および関連会社等を意味します。

- 本資料を弊社の許諾なく複製、転用、配布することを禁じます。