ダンカン・ラモント

ヘッド・オブ

リサーチ&アナリティクス

理論上は、ESGを積極的に推進する企業ほどアンダーパフォームすると見込まれます。ただし、実際にはその逆となりアウトパフォームする傾向がありますが、アクティブな投資家だけがその投資機会を捉えることができると考えます。

ESG投資がここ数年で盛り上がりを見せています。そして、注目が高まる中でESG投資に関する議論も活発化してきています。最も白熱した論点の1つが「ESG投資はパフォーマンスの改善をもたらすのか?」ですが、残念ながらこのシンプルな問いに対する簡単な答えはないと言えます。

この問いが重要なのは、投資家はESG戦略において重視するポイントについてどのようにバランスを取るかを決定するために必要な情報だからです。ESG戦略の目的は環境・社会・ガバナンスの観点でより良い成果を得るために資本を使うことでしょうか?その場合、受益者にとってより良いリスクとリターンのトレードオフをどのように設定すればよいでしょうか?

定義と比較可能性の問題

そもそも、ESG投資とは何を意味するのでしょうか?「悪い」企業を排除し、「善い」企業を選好することでしょうか?善い悪いはどのような定義によって決められるのでしょうか?あるいは、適性テストを実施し、不合格の業種を排除するのでしょうか?言うは易く行うは難し、です。

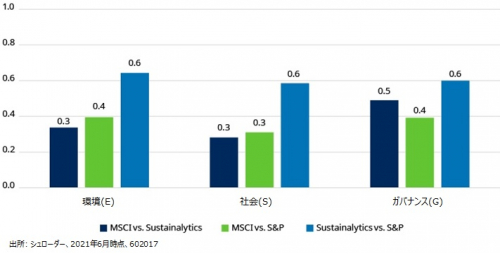

主要なESG評価機関を見てみても、ESG格付に共通性はほとんどありません。同じ企業に対して高評価を付与する機関と低評価を付与する機関が分かれるケースは多く存在します(図表1)。テスラがその最たる例と言え、ESGの観点から言うと、格付機関次第で印象が全く変わります。ESGの観点における明確なコンセンサスはないのです。

図表1:ESGレーティングにコンセンサスはなし

スコアの相関

ESGリスクを投資の意思決定プロセスに組み込んでいる場合はどうでしょうか。例えば、ESGリスクを含むあらゆるリスクを踏まえた上で、魅力的な投資先かどうかを判断する方法も異なるアプローチとして存在します。

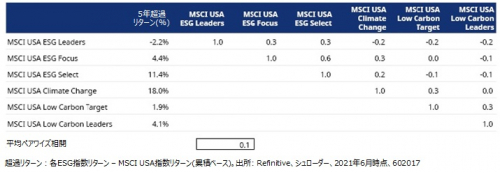

ESG評価機関によるESG格付に共通性がほとんどないことに加え、同じ格付機関が提供するESG戦略においてもパフォーマンスに大きなばらつきが見られる場合があります。例えば、MSCIは5年分以上のデータがある米国株式ESG指数を6種類算出公表しています。2021年6月30日までの5年間のMSCI米国株式指数に対する月次超過リターンの相関の平均値はわずか0.1となっています(図表2参照)。0.5以上の相関がある銘柄は2つしかありません。(相関は2つの変数間の関係の強さを表す指数であり、1は強い正の関係、-1は強い負の関係、0は関係がないことを表します)

つまり、それぞれの指数のパフォーマンスにおける関連性は相対的に弱いということが言えます。

さらに、気候変動や低炭素をより重視する指数の超過リターンは、他の指数と負の相関を示す場合があります。これはつまり、指数のパフォーマンスが良い時に他の指数のパフォーマンスは悪い場合が多かったということを表しています。

この事象は、ESG戦略が生み出すリターンの水準についてもあてはまります。例えば、同じ5年間でMSCI米国ESGリーダーズ指数はMSCI米国指数のパフォーマンスを下回ったのに対し、MSCI米国気候変動指数は18%もアウトパフォームしました。

各指数はそれぞれ異なる成果を目指しており、構成銘柄のウェイト付けを行う基準も異なることから、このような違いは当然生じるものと言えます。しかしながら、ESG戦略全体のパフォーマンスを評価するのは難しくなります。

図表2:ESGインデックスは互いに低相関

MSCI USA指数に対する月次超過リターンの相関(2021年6月末までの5年間)

ESG戦略がアウトパフォームするかどうかについての評価は、ESGリスクの測定方法と、投資家がESGの重点をどこに置くかによるところが大きいのは明らかです。

さらに厄介なのが、従来のファンダメンタルズ分析とESGに特化した分析の線引きをどこで行うかという点です。有能な株式アナリストであれば、砂糖税が甘味飲料メーカーの見通しに与える影響を無視するはずがありません。また、レバレッジが高い企業についても同じことが言えます。サステナビリティ分析と呼ぶにしても、従来のファンダメンタルズ分析と呼ぶにしても、レバレッジがビジネスモデルの長期的な持続可能性に影響を及ぼすことには変わりがありません。

しかし、ESG戦略と非ESG戦略のパフォーマンスを比較する際には、どちらの観点からの分析とみるかは非常に重要なポイントとなります。非ESG戦略がファンダメンタルズ分析の名目でサステナビリティを考慮した分析を行っている場合、ESG分析の効果を明確に示すことは難しくなります。

これらの問題を容易に解決することは今後も難しい状況が続くとみています。欧州における金融機関等のサステナビリティ開示規則(SFDR)などのように、規制当局は明確化を試みてはいます。しかし、非常に微妙な問題であることから、確実な打開策はないでしょう。

しかしながら、リスクの視点からこの問題にアプローチすることができるのではないかと考えてみました。

ESGリスクを信用リスクのように捉える

まず最初のステップは、ESGリスクについて信用リスクと同様に考えてみることです。ESGリスクは事業の長期的な持続可能性に影響を及ぼす可能性のあるリスク(または一連のリスク)であると言え、これらのリスクの重要性の程度について意見が異なる場合はあるかもしれませんが、リスクが存在しないと言うのは難しいでしょう。

ESGに関する企業の取り組みを評価する統一された方法は現在のところありません。が、この考察の中ではそうした方法があると仮定してみましょう。これは大胆な仮定ではありますが、この仮定がうまく行かなかったとしても、そのことで最終的に重要なポイントの正しさが強調されることになると考えます。よって、ESGリスクが信用リスクと類似している(リスク自体は異なるものの概念としては近いものである)と捉えて今後の話を進めてみます。

ESGに関して評価の高い企業は、適正に評価されればアンダーパフォームするはず

信用リスクの低い企業は、リスクの高い企業に比べて信用スプレッド(国債利回りに対する追加的な利回り)は小さくなります。AAA格の企業はBBB格の企業よりも小さい信用スプレッドで取引され、投機的格付けであるCCC格の企業と比べるとその差は非常に大きくなります。

リスクに対する市場の価格付けが適正であると仮定した場合、低リスク企業が発行した社債は高リスク企業が発行したものに比べて期待されるリターンが低くなると言えます。これは、期待されるデフォルト損失や格下げによる損失を考慮した後も変わりません。

また、企業の視点から見ると、信用リスクの高い企業は借り入れコストが高くなります。つまり、リスクの高い企業は市場からその対価を求められることになり、低リスク企業よりも多額の借り入れを行いにくくなる仕組みとなっています。

こうした概念をESGにも当てはめてみたいと思います。ESGリスクが適正に価格に織り込まれるとすれば、以下が想定されます。

1.ESGリスクの低い企業は、高リスク企業よりも期待リターンが低い

2.ESGリスクの低い企業は、高リスク企業よりも低い資本コストの恩恵を受ける

これらは表裏一体であり、ESGの実績が豊富な企業が高い期待リターンと低い資本コストの両方を同時に享受することはできないことになります。

だが市場の織り込みは異なる

上記の想定は市場価格がすべてのESGリスクを含むあらゆる入手可能な情報を反映したものである場合に成立します。しかし、大半のESGリスクがそうであるように、数年先まで顕在化しないリスクの価格への織り込みを市場が不得意とするのはよく知られています。例えば、気候変動における重要なリスクとそれに対する対応は短期的なものではなく、影響や効果が表れるまで何年もかかることが見込まれます。

このような市場の非効率性は、広く採用されている割引キャッシュフロー法による企業評価によって示されています。通常このモデルは3年程度の短期的な期間の成長率を予想し、その後は長期的な成長率に回帰すると想定します。つまり、アナリストは企業成長予想の際に、長期的な成長率に移行する前の数年程度についてしか予測を立てないことが多いという傾向につながります。図表3にある通り、アナリストによる企業の利益予想の数は数年後に急激に減少しています。

図表3:3年超の長期企業業績予想を行うアナリストは少数

企業毎のアナリスト業績予想数の平均

市場が長期的リスクを適切に織り込むことができないことにより、適正価格から大幅に乖離する可能性があると考えます。そして、ESGを重視する投資家にとってはそこにチャンスがあると言えます。ESGリスクの影響を最も受けやすい、またはESG関連の進展の恩恵を最も得やすい企業や業種を市場に先駆けて特定することでその機会を捉えることができます。これはESGに限った話ではありません。例えば、テーマ投資やその他の長期的な投資手法にも同じことが言えます。

上記の通り、主要なESG評価機関によるESG格付は長期的視野での評価に対応できていないと考えます。信用格付と同様にESG格付は過去の事象に対する評価を示しており、事象の格付けへの反映は遅れる傾向にあります。例えば、ガバナンス関連の不祥事を起こした企業の多くは元々ガバナンスの評価が高く、スキャンダル発覚後に格下げされるケースが多いことが一例です。

ここでの重要なポイントは、ESG格付に反映される時点で、格付け変更の理由となる事象は既に一般に広く知られ、価格にも反映されている可能性が高いということです。

この場合、ESGリスクの低い企業がアンダーパフォームするという当初のシナリオに戻ることになります。ESG投資において優位性を得るためには、リスクがまだ適正に織り込まれていないケースを見極めることが重要になります。

ESGの観点から改善が見られる企業を支援し、悪化している企業を回避

上記でESGリスクの低い企業はアンダーパフォームするはずと主張しましたが、この議論が成立するのは平衡状態が保たれている場合のみとなります。平衡状態とは、あらゆる要素がしかるべきところにあり、そこに留まる状態を表します。

そして、ESGリスクに関して適正な評価がされていない企業を見つけ出すことで、タイミングを問わず、ESG投資でアウトパフォームすることができることは先ほど述べた通りです。

ESG投資でアウトパフォームできるもう1つの方法は、ESGに関する特性の変化を捉えることだと考えます。信用リスクと同様に、これらの特性は時とともに変化します。

例えば、BBB格の企業の信用リスクが下がると、信用スプレッドの縮小や格上げの可能性がでてきます。同様に、逆の結果になる可能性も考えられます。いずれの場合でも、社債の価格はリスク特性の変化に応じて変動します(改善が見られる企業は価格が上がり、悪化した企業は価格が下がります)。

これと同じく、ESGの実績が弱い(ESGリスクが高い)企業が正しい方向に進むとリスクが下がるため、価格上昇が見込まれます(それに伴い、借り入れコストも下がると考えられます)。正しい方向への変化を促すという点において、アセットオーナーやアセットマネージャーはますます大きな役割を果たしています。

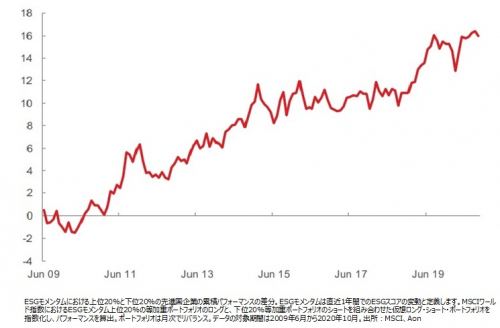

この仮説にはデータの裏付けがあります。ESG特性が改善している(ESGのモメンタムが正しい方向に働いている)企業がアウトパフォームすることは、いくつかの研究結果が示しています(図表4参照)。

図表4:ESGモメンタムがプラスの企業は悪化が進む企業をアウトパフォーム

先進国市場におけるESGモメンタム第1分位ポートフォリオの第5分位ポートフォリオに対する超過リターン

ESGに関しては、見出しの数値だけを見ていても企業が改善傾向にあるのか判断できない場合があります。企業文化の変化の兆しは、数値に表れるよりも、また、格付に改善が見られるよりもかなり前に、経営陣との会話を通して明らかになることがあります。ESG投資家はこの点において優位性を発揮することができると考えます。投資家が意見を述べ、影響力を行使することによって本質を見抜き、変化を促すアクティブオーナーシップは、ESG投資の重要な要素であると言えます。

まとめ

すべての資産に適正な価格が付けられ、変化が起こらない前提であれば、投資家はESGの実績が強い(ESGリスクが低い)企業のリターンは、ESGの実績が弱い(ESGリスクが高い)企業のリターンを下回ると予想すべきです。これは、信用リスクに関する投資家の一般的な考え方と類似しています。

しかし、実際の投資環境がそうではないことは明らかです。ESG投資は、以下のいずれか、または両方によってアウトパフォームできると考えます。

- ESGリスクがまだ価格に適切に反映されていない企業を特定する

- ESGに関して移行段階にある企業を特定する(改善している企業のウェイトを増やし、悪化している企業のウェイトを減らす)

市場がESGリスクを効率的に価格に反映する平衡状態に関する前提は(投資家によってリスクの評価や価格設定に関する見解が異なることなどにより)成立しないことから、結果的に投資機会がより広く存在していることを意味すると言えます。ESGに関して「善い」「悪い」に関するコンセンサスを得やすい一部の銘柄や業種を除けば、すべてのESGリスクが効率的に価格設定される平衡状態に達することはない(それに近づくことすらもない)可能性も十分考えられます。

第三者格付は広く入手可能であることから、すでに価格に反映されていない重要情報を含むことを期待するのは現実的でないと考えます。さらに、格付は過去の事象に対しての評価を行うため、特定の企業についてESGの実績が改善したかどうか(もちろん、これも有益な情報ではありますが)ということしか明らかにできず、将来的な改善を見込めるかどうかについては知見を提供できないと言えます。役に立たないわけではないものの、限界があると考えます。

結論としては、ESG投資は従来のアプローチをアウトパフォームすることはできると考えます。しかし、アクティブ運用によってのみ成果が得られるであろうというのが現実的な見方です。

パッシブなESG戦略ではプラスのインパクトを与えられないということではありません。ESGの実績が弱い企業からESGの実績が豊富な企業に資金を振り向けることで、資本コストに影響を及ぼすことはできます。「悪い」企業は資金調達が難しく(資金調達コストが高く)なり、「善い」企業は資金を調達しやすく(資金調達コストが安く)なります。社会的な視点で見ると、これは世の中を善くする力になり得ると言えます。しかし、投資ポートフォリオに関しては、収益の低下という形でコストが発生することは受け入れなくてはならないでしょう。

なお、補足になりますが、ESG投資においても他と同じように恐怖や欲といったヒューマンファクターの影響が作用することを忘れてはいけません。ESG投資において一部の業種や銘柄、または気候変動などの特定のテーマ投資に対しての人気が過熱した場合、結果として過大評価されることにつながりかねず、その可能性は高いとみられます。そうなれば、この要因による「不適正な価格付け」が修正される過程でアンダーパフォームすることになるでしょう。しかし、だからと言ってESG投資が有効ではないということではありません。これは単に、人間の本質が表れているだけにすぎません。

このことは、投資家はごく一部の業種のみを重視するなどして投資ユニバースを必要以上に制限しない方が得策であるということも示しています。投資ユニバースを過度に絞り込む場合、たとえ過大評価されていても特定の銘柄を買わざるを得ない状況に陥る可能性があります。

さらには、「質の高い」銘柄がアウトパフォームしたり、逆に低評価に放置されていた銘柄への「買い漁り」が起こることがあるのと同様に、ESGの評価が低い企業が優勢になる時期も訪れると見ています。これまでもそうであったように、今後もそうなるでしょう。

【本資料に関するご留意事項】

- 本資料は、情報提供を目的として、シュローダー・インベストメント・マネージメント・リミテッド(以下、「作成者」といいます。)が作成した資料を、シュローダー・インベストメント・マネジメント株式会社(以下「弊社」といいます。)が和訳および編集したものであり、いかなる有価証券の売買の申し込み、その他勧誘を目的とするものではありません。英語原文と本資料の内容に相違がある場合には、原文が優先します。

- 本資料に示されている運用実績、データ等は過去のものであり、将来の投資成果等を示唆あるいは保証するものではありません。投資資産および投資によりもたらされる収益の価値は上方にも下方にも変動し、投資元本を毀損する場合があります。また外貨建て資産の場合は、為替レートの変動により投資価値が変動します。

- 本資料は、作成時点において弊社が信頼できると判断した情報に基づいて作成されておりますが、弊社はその内容の正確性あるいは完全性について、これを保証するものではありません。

- 本資料中に記載されたシュローダーの見解は、策定時点で知りうる範囲内の妥当な前提に基づく所見や展望を示すものであり、将来の動向や予測の実現を保証するものではありません。市場環境やその他の状況等によって将来予告なく変更する場合があります。

- 本資料中に個別銘柄についての言及がある場合は例示を目的とするものであり、当該個別銘柄等の購入、売却などいかなる投資推奨を目的とするものではありません。また当該銘柄の株価の上昇または下落等を示唆するものでもありません。

- 本資料に記載された予測値は、様々な仮定を元にした統計モデルにより導出された結果です。予測値は将来の経済や市場の要因に関する高い不確実性により変動し、将来の投資成果に影響を与える可能性があります。これらの予測値は、本資料使用時点における情報提供を目的とするものです。今後、経済や市場の状況が変化するのに伴い、予測値の前提となっている仮定が変わり、その結果予測値が大きく変動する場合があります。シュローダーは予測値、前提となる仮定、経済および市場状況の変化、予測モデルその他に関する変更や更新について情報提供を行う義務を有しません。

- 本資料中に含まれる第三者機関提供のデータは、データ提供者の同意なく再製、抽出、あるいは使用することが禁じられている場合があります。第三者機関提供データはいかなる保証も提供いたしません。第三者提供データに関して、本資料の作成者あるいは提供者はいかなる責任を負うものではありません。

- シュローダー/Schroders とは、シュローダー plcおよびシュローダー・グループに属する同社の子会社および関連会社等を意味します。

- 本資料を弊社の許諾なく複製、転用、配布することを禁じます。