上記のような課題に対応し、サステナビリティ経営を実践していくためには、コンプライアンス対応を超えて、サステナビリティ経営の本質的な意義に立ち返り、将来的な財務価値の創出による競争優位の向上に向き合う必要があります。昨今、将来財務へのインパクトの可視化の重要性とニーズが高まり、多くの企業が様々なアプローチを試みていますが、未だ有効なアプローチは確立されていないのが現状です。

過去データを使った統計的手法により企業価値を予測するアプローチが有用なケースもありますが、サステナビリティを取り巻く環境が刻々と変化する中、不確実性の高い将来に向けて、企業活動がどう自社の将来財務に与えるかという経路(インパクトパス)を可視化し、未来志向、長期志向のサステナビリティ経営を進めるために、具体的なアクションと利益や機会損失との因果関係を説明する仮説検証のアプローチが有効と考えます。

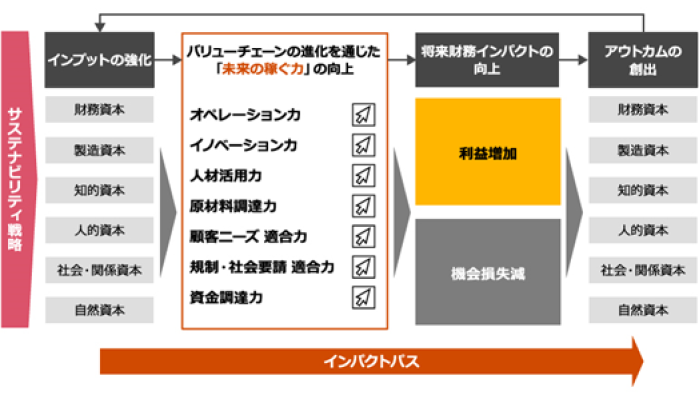

従来のSVVでは、統合思考フレームワークに基づき、未来に向けた仮説検証型アプローチにより、7つの未来の稼ぐ力を通じてサステナビリティに関する企業活動が将来財務に与える経路(インパクトパス)と影響(将来財務インパクト)を可視化するサービスを2021年より提供しておりました。SVV2.0では、自社内データに加えて、新たにPwC保有のESGデータが加わることで、将来財務へのつながりを可視化するのみでなく、インパクトパスに基づき設定した指標間の相関関係による検証や、一部指標については他社比較も可能となり、非財務情報に関して、ステークホルダーの要請を起点とした受動的な対応を回避し、主体的な「統合思考型サステナビリティ経営管理」が可能になります。

<インパクトパスの概念図>

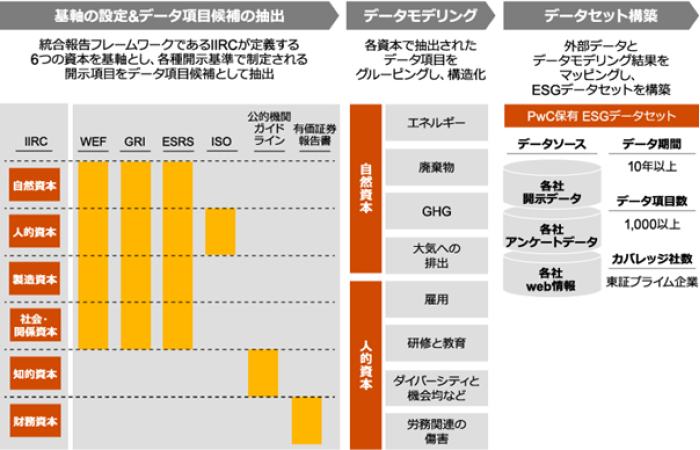

1.PwC保有のESGデータセット:

統合報告フレームワークであるIIRC(※)が定義する6つの資本(※)を基軸とし、各種非財務情報開示基準(WEF, GRI, ESRS等※)よりデータ項目を抽出し、データセット化した「PwC独自のESGデータセット」を構築しました。本データセットは、上場企業を中心に、過去10年以上に渡り1000以上の項目からなる各社の開示データや、アンケート調査結果などから構成されています。

(※) IIRC:International Integrated Reporting Council(国際統合報告評議会)

(※) 6つの資本:財務資本、人的資本、製造資本、知的資本、社会・関係資本、自然資本

(※) WEF:World Economic Forum, GRI:Global Reporting Initiative, ESRS:European Sustainability Reporting Standards

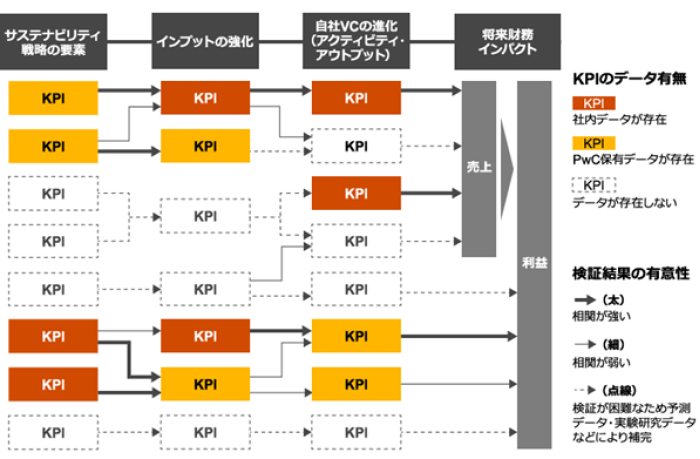

2. インパクトパスの仮説検証:

従来の自社内データに加えて、新たにPwC保有のESGデータセットをマッピングすることで、自社のサステナビリティの取り組みの状況を可視化できます。KPI間の相関関係を算出することにより、インパクトパスが存在するか(相関関係の有無)、どのインパクトパスが有効に作用しているか(相関係数の大きさ)が確認でき、将来財務へとつながるアクションが実行できているかを検証することができます。

<PwC保有データセットの構築プロセス>

<インパクトパスの仮説検証結果イメージ>

SVV2.0が提供するサービスとそれにより実現可能となる活動は下記のとおりです。

1.戦略立案:中長期の経営戦略とサステナビリティ戦略の統合/マテリアリティ特定への活用

- インパクトパス活用によりサステナビリティに関する企業活動の重要要素を特定することで、マテリアリティや価値創造プロセスを精緻化し、中長期の経営戦略と統合

- マテリアリティ特定において、標準的なインパクトパスをリスク・機会の型として用いることで財務マテリアリティの検討に活用

2.取り組むべきアクションの特定と、アクションによる効果の可視化

- 資本別のインパクトパスを基に、各資本の価値向上を通じて将来財務価値を生み出すために必要なアクションの洗い出し/抜け漏れの確認

- 事業をサステナブル化(未来志向、長期志向に立って企業活動を変革していくこと)する特定のアクションが、将来財務に及ぼす影響の可視化と試算を行うことで、アクションの効果を明らかにするとともに、その効果を発揮・最大化するアクションの検証

3.経営管理(KPI・データ):定性的な因果(インパクトパス)と定量的なデータに裏付けられた統合思考型の経営管理

- インパクトパスに基づくKPI設定により、将来財務に繋がる納得感のある経営管理指標の作成

- 指標間の相関関係による検証や、一部指標については、PwC保有のESGデータセットを活用した他社との比較にも対応。これにより自社の立ち位置を明確にし、戦略・計画のPDCAにも活用可能

4.開示・コミュニケーション:インパクトパスを基にした統合経営の開示/最新の開示要求への対応

(※) CSRD:(Corporate Sustainability Reporting Directive:企業サステナビリティ報告指令)EUにおける開示基準。2022年11月にEU理事会で承認され、一定の条件を満たすEU子会社は原則として2025年1月1日以後開始事業年度から適用開始。

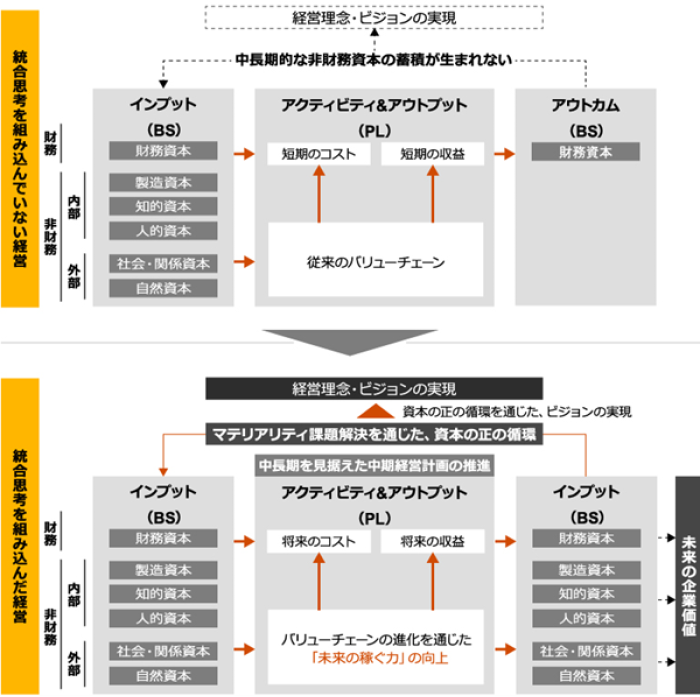

【統合思考とは】

企業は、社内外の6つの資本(財務資本、製造資本、知的資本、人的資本、社会・関係資本、自然資本)をインプットとして経済活動を行いアウトプットを生産しますが、その結果として、資本を創造・保全あるいは毀損する形で製品やサービスを生み出しています。そしてまた企業は、創造・保全・毀損された資本を使って、次の新たな経済活動を行うことになりますが、その過程で資本を毀損せず維持増強することで、正の循環を生み出し、企業価値を創造することを、「統合思考」経営では目指しています。

この統合思考を組み込んだ経営管理ができている企業と、できていない企業では、価値創造プロセスの正の循環に大きな違いが生まれます。PwCは「統合思考型サステナビリティ経営管理」を実践することが、企業のサステナビリティ経営の解になると考えています。

<統合思考を組み込んでいない経営と組み込んだ経営の比較>

詳細はこちらをご覧ください。

【PwC Japanグループのサステナビリティの取り組み】

PwC Japanグループは、企業のサステナビリティ・トランスフォーメーションについて様々な方面で取り組んでいます。サステナビリティ経営の全体像と具体的取り組みをまとめた2冊の書籍『SXの時代~究極の生き残り戦略としてのサステナビリティ経営』(2021、日経BP)、『2030年のSX戦略』(2022、日経BP)を発行しました。また、2015年より会員制の年次フォーラム「ストラテジック サステナビリティ&イノベーション(SSI)フォーラム」を継続的に開催し、長期的な企業価値向上のための知見と議論の場を提供しています。さらに2022年11月には、サステナビリティ経営に取り組む日本企業11社の経営者とともに「エグゼクティブ・サステナビリティ・フォーラム」を発足し、持続可能なビジネスの在り方についても継続的に議論を行っています。今後もサステナビリティ経営の知見と経験を活かしたプログラムの提供を通じて、日本企業のサステナビリティ経営の実現に向けて貢献してまいります。

「エグゼクティブ・サステナビリティ・フォーラム」の詳細はこちら

https://www.pwc.com/jp/ja/press-room/executive-sustainability-forum230412.html

以上

PwCについて:https://www.pwc.com

PwCは、社会における信頼を構築し、重要な課題を解決することをPurpose(存在意義)としています。私たちは、世界152カ国に及ぶグローバルネットワークに約328,000人のスタッフを擁し、高品質な監査、税務、アドバイザリーサービスを提供しています。詳細はwww.pwc.com をご覧ください。

PwC Japanグループについて:https://www.pwc.com/jp

PwC Japanグループは、日本におけるPwCグローバルネットワークのメンバーファームおよびそれらの関連会社の総称です。各法人は独立した別法人として事業を行っています。

複雑化・多様化する企業の経営課題に対し、PwC Japanグループでは、監査およびアシュアランス、コンサルティング、ディールアドバイザリー、税務、そして法務における卓越した専門性を結集し、それらを有機的に協働させる体制を整えています。また、公認会計士、税理士、弁護士、その他専門スタッフ約10,200人を擁するプロフェッショナル・サービス・ネットワークとして、クライアントニーズにより的確に対応したサービスの提供に努めています。

(c) 2023 PwC. All rights reserved.

PwC refers to the PwC network member firms and/or their specified subsidiaries in Japan, and may sometimes refer to the PwC network. Each of such firms and subsidiaries is a separate legal entity. Please see www.pwc.com/structure for further details.