ジュリアン・ホゥダン

グローバル・アンコンストレインド債券チーム・ヘッド

グローバル債券やグローバル・クレジットを運用するグローバル・アンコンストレインド債券チームによる、マクロ経済環境見通しとポートフォリオへの示唆をご紹介します。グローバル・アンコンストレインド債券チーム(以下、運用チーム)は、世界のさまざまな状況を分析し、現在のマクロ経済環境とその方向性を評価しています。

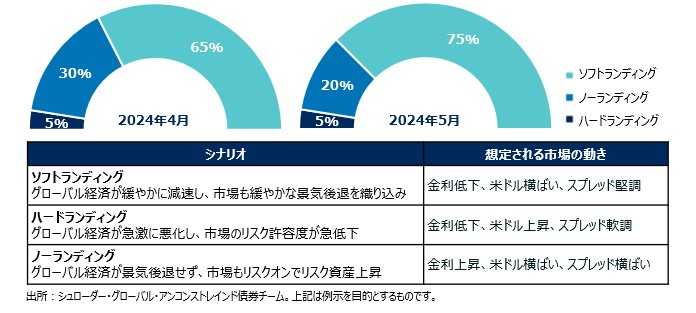

ソフトランディングシナリオをベースケースとして維持し、その実現可能性を引き上げた一方、ノーランディング・シナリオの実現可能性を引き下げています。これは米国経済減速の兆しが見え始めたことやインフレに関しても改善が見られたことを反映しています。

欧州のみか、米国も続くか?

欧州中央銀行(ECB)が6月に政策金利を引き下げ、英イングランド銀行(BoE)もそれに続くと可能性が高いとみています。もちろん、ECBやBoEも重要な中央銀行ですが、米連邦準備制度理事会(FRB)の動向が世界の金融市場にとって最も重要であることは明らかです。FRBが金融環境、コモディティ価格、為替動向などに与える影響を考慮すると、米国以外の中央銀行の金利の動向が、今後数ヶ月のFRBの動きに影響されないとは考えにくいでしょう。

米国経済成長の鈍化が継続すれば、FRBが年内に政策金利の引き下げを開始する道が開けるとみられます。

ノーランディング・シナリオの実現可能性が30%から20%に減少し、ソフトランディング・シナリオの実現可能性が上昇した主な理由として下記の2点が挙げられます:

1: 米国経済の減速: 5月に発表された消費者信頼感、離職率、新規失業保険申請件数等の指標は、第1四半期の労働市場の過熱が一時的なものであったことを示唆しています。しかし、特に流れを左右するのは非農業部門雇用者数であり、「コア」部門(ヘルスケア・社会扶助を除く民間部門)の雇用ペースの低下は、注目すべき兆候となっています。ただし、「コア」雇用者数は10万人近く増加し、総雇用者数も17万5,000人増加しており、労働市場は依然健全な状態と言えます。

2: インフレ率改善の兆し:原油価格は4月上旬に急騰した後、再び下落に転じ、足元では12ヵ月間のレンジ内で推移しています。また、4月の米CPIは、特に住宅を除くサービスなどのコア分野で、3月からのさらなる改善を示しました。コア・インフレ率は前月比ほぼ0.3%上昇となり、FRBにとっても市場にとっても絶対的な水準では依然として高いものの、1-3月期からの改善は正しい方向への重要な一歩となりました。

米国経済成長の鈍化が継続すれば、FRBが年内に政策金利の引き下げを開始する道が開けるとみられます。

新型コロナ危機の経済指標への影響

経済指標の示唆において注意すべき点があります。4月の米ISM非製造業景気指数は、新規受注、雇用、生産が低調で、1年4か月ぶりに50を下回りました。以前は米ISM非製造業景気指数は消費の先行指標としての信頼性が高かったのですが、新型コロナ危機以後は関係が崩れています。

今回の非常に弱い1つの調査指標に基づいてハードランディング・シナリオの実現可能性を高めるのは時期尚早だと考えます。そして、今後数ヵ月間は、公的データおよび調査ベースのサービス部門データの精査を通常以上に強化し、判断を行っていく予定です。

ポートフォリオへの示唆は?

債券価格にマイナスの影響を与えるノーランディング・シナリオの実現可能性が低下したことで、運用チームのグローバル債券市場に対する見通しは改善しています。さらに、5月初の米連邦公開市場委員会(FOMC)で、次の一手が追加利上げとなる可能性は低いとの認識が示されました。追加利上げリスクが抑制されたことは極めて重要な進展であり、債券のファンダメンタルズ的な支えになると考えます。

資産配分については、高クオリティのクレジットであるカバードボンドやエージェンシー・モーゲージ債等証券化商品の選好を継続いたします。社債については、年限が短めの欧州投資適格社債についての選好も維持しています。米国投資適格社債については、スプレッドが歴史的にタイトな水準になっており、国債対比でのリスク・リターンの魅力度が薄いと考え、全体的に弱気の見方を維持いたします。

【本資料に関するご留意事項】 本資料は、情報提供を目的としてシュローダー・インベストメント・マネジメント株式会社(以下「弊社」といいます。)が作成した資料であり、いかなる有価証券の売買の申込み、その他勧誘を意図するものではありません。本資料に示されている運用実績、データ等は過去のものであり、将来の投資成果等を示唆あるいは保証するものではありません。投資資産および投資によりもたらされる収益の価値は上方にも下方にも変動し、投資元本を毀損する場合があります。また外貨建て資産の場合は、為替レートの変動により投資価値が変動します。本資料中に記載されたシュローダーの見解は、策定時点で知りうる範囲内の妥当な前提に基づく所見や展望を示すものであり、将来の動向や予測の実現を保証するものではありません。市場環境やその他の状況等によって将来予告なく変更する場合があります。本資料は、作成時点において弊社が信頼できると判断した情報に基づいて作成されておりますが、内容の正確性あるいは完全性については、これを保証するものではありません。本資料を弊社の許諾なく複製、転用、配布することを禁じます。シュローダー/Schrodersとは、シュローダーplcおよびシュローダー・グループに属する同社の子会社および関連会社等を意味します。