シュローダーでは、企業とのエンゲージメントや実態調査など、サステナビリティへの取り組みを掲載したサステナブル・インベストメント・レポートを四半期毎に作成しています。本レポートでは、2024年第1四半期のサステナブル・インベストメント・レポートを構成する内容の一部をご紹介します。今回のテーマは、「アジアの役員報酬におけるサステナビリティ・インセンティブ」、「インパクト不動産に投資する理由」、「コモディティとサステナブル投資」についてです。

アジアの役員報酬におけるサステナビリティ・インセンティブ

Xinxin Dong

APAC

ESGインテグレーション・アナリスト

Yousif Ebeed

コーポレートガバナンス・アナリスト

アジアではESG指標を役員報酬に組み込む動きが活発化していますが、誤用されないよう注意が必要です。以下では、投資家と地域企業とのエンゲージメントに関する推奨事項を概説します。

欧州では、変動報酬制度におけるESG指標の利用は広く浸透しており、91%の企業が採用しています。英国はこれに次いで多く、89%の企業がESG指標を導入しており、米国は69%です。一般的に、アジアではESGの報酬へのリンクの割合は低いものの、近年、ESG指標を役員報酬プログラムに組み入れるアジア企業が増加しています。

アジアではESG指標を役員報酬に組み込むことが一般的になりつつあり、これはポジティブな傾向ではありますが、曖昧で甘いESG指標が誤用される可能性を防ぐためには注意が必要です。いくつかのケーススタディで見られたように、ESG指標は役員報酬を操作するために使われる可能性があり、経営陣と株主の利害が意図した通りに一致しない可能性があります。

投資家はESG指標を役員報酬に組み込む企業の動機を注意深く分析する必要があります。具体的なESG指標や目標を確認し、各企業の報酬体系や慣行を考慮した上で、ESG連動報酬が実際にどのように実施されているかを理解する必要があります。株主は資本のスチュワードとして、役員報酬に有意義で客観的なESG指標の採用を推進する役割を担っています。

役員報酬体系にESG指標を導入しているアジア地域の企業を検証してみると、開示慣行とインセンティブ体系の双方に大きな改善の余地があることは明らかです。私たちは、アジアの役員報酬におけるESGインセンティブの発展状況についてインサイトを提供し、これらの慣行に関する投資家と企業の対話を支援・強化することを目指しています。

地域企業との投資家エンゲージメントに関する提言

- 給与の透明性の向上:企業は、給与にESG指標を導入する前に、報酬方針と個々の給与額を明確に開示することが奨励されます。

- 重要かつ関連性のあるESG指標の選択:ESG指標を役員報酬に組み込む場合、選択するESG指標は、会社の主要なサステナビリティ目標との関連性が明確で、重要かつ関連性があり、意味のあるものでなければなりません。

- 具体的なESG施策の正当性の提示:企業は、具体的なESG施策を採用する根拠を示すべきです。これらの施策が、企業の長期的なパフォーマンスやインパクトにどのようにプラスに寄与するかを示すことが重要です。

- ESGアンダーピンまたはモディファイアの使用:ESG KPIが弱い、または重要でない場合に役員報酬を支給するのではなく、ESGアンダーピンまたはモディファイアを採用することを推奨します。つまり、ESG目標が未達成の場合は役員報酬を減額すべきと考えます。

インパクト不動産に投資する理由

Lydia Merry

不動産 インパクト コマーシャル・リード

当レポートでは、シュローダー・キャピタルが不動産におけるインパンクト投資の機会を探ります。

シュローダー・キャピタルがインパクトのために不動産投資を行う理由は3つあります。

ポジティブな社会的影響

建築環境はその性質上、個人や地域社会の健康や生活の質にポジティブまたはネガティブな影響を与えます。シュローダー・キャピタルでは、テナントやコミュニティのニーズを満たすソリューションを提供することで、リスク調整後の財務リターンとポジティブな社会的インパクトを同時に達成することが可能と考えています。地理空間データや50年にわたる投資知識、そしてコミュニティとの協働を通じて、私たちは特定の場所において欠けているものを特定します。投資対象地域の違いによって求められる異なる要求事項を理解することは、非常に重要です。

住宅を例にとると、英国において住宅の順番待ちをしている人々は120万世帯に上ります

1。最も需要の多い地域に住宅を建設することで、これらの住民の生活にプラスの影響を与え、彼らの仕事や勉強、健康に寄与する新しい住宅を提供することができます。私たちの投資には、より手頃な価格の住宅や公営住宅の供給、既存の繁華街の改善が含まれます。私たちは、積極的なコミュニティへのエンゲージメントや、よりユニークな用途、新しい住宅、保育所あるいは診療所の提供を通じて、このようなことが実現できると考えています。

これは、英国の国民保健サービスであるNHSの負担軽減による財政節約、高価な仮設住宅と比較した場合のコスト削減、犯罪率の低下、高齢者がより長く自立し介護の必要性を先延ばしにするための支援等、社会的インパクト投資による間接的な社会的利益を考慮する前の話です。英国のシンクタンクである経済ビジネス・リサーチ・センター(CEBR)の最近の報告書では、新たな公営住宅の供給がもたらす間接的な経済効果だけでも314億ポンド

2に上ると試算しています。

1:Office of National Statistics, 2021.

2:‘The economic impact of building social housing’, Cebr for Shelter and the National Housing Federation. 2024年2月。

不動産が環境に与える影響の低減

不動産投資家である私たちは、私たちが創造する建物や場所を通じて、社会が環境に与える影響を軽減するユニークな機会を有します。私たちには、取得からエグジットまでの資産運用のライフサイクルを通じて、社会的影響とサステナビリティを統合することで、不動産業界をリードしています。投資、社会的インパクト、脱炭素化の観点から、エネルギー効率の高い住宅を提供することで、財務、インパクト、炭素排出量ネットゼロの目標達成に貢献しています。新しい住宅は既存の住宅と比べ光熱費を削減することで社会的インパクトも生み出すことができます。また、暖かい住宅は、健康状態を改善し、社会的剥奪を減らす経済活動や効果的な学習能力を高めることにつながります。

財務的リターン

住宅、社会インフラ、住宅主導の繁華街再生への投資を通じて、長期的な資本価値と収益成長を通じ、長期的な財務目標の達成を支援するために地域社会にポジティブな成果をもたらすことができると考えます。したがって、地域社会の具体的なニーズを解決するような新しい住宅や再生を実現することには、財務的な動機とインパクトの両方があると考えています。

不動産インパクト投資は、「良いことをする」ために財務的リターンを諦めることだと考えるべきではありません。むしろ、現在の市場機会と市場の非効率性を利用し、特定の場所で必要とされるものを提供するために、適切なタイプの不動産を提供するのです。繁華街の資本価値は魅力的であり、公営住宅や手頃な価格の住宅には資本格差があります。入居者にとって手頃な賃料であれば、投資家にとってもより確実な収益が期待できます。私たちは、地域のニーズを満たし、活気あるコミュニティを支援し、最終的に長期的な成長と安定した投資リターンをもたらすスキームを通じて、財務的リターンと社会的インパクトの両方を達成するために、規模を拡大し、誠実に投資することを目指します。

コモディティとサステナブル投資:新たなアプローチ

Ben Popatlal

マルチアセット・ストラテジスト

Stephanie Williams

サステナブル投資アナリスト

Blake Shefford

マルチアセット ファンド・マネジャー

コモディティは重要なアセットクラスですが、投資家はしばしば排除しがちです。このフレームワークは、投資家が社会的・環境的な配慮を維持しながら、コモディティ・セクターへのエクスポージャーを最適な形で構築するのに役立ちます。

当レポートでは、コモディティの採掘から生産、利用、使用終了に至るまで、環境的・社会的要素を含むライフサイクル全体におけるコモディティの影響をより適切に評価するための定量的フレームワークをご紹介します。このフレームワークは、炭素排出や環境要素だけではない影響を考慮した最初のフレームワークの一つであると確信しています。

コモディティのサステナビリティにライフサイクル・アプローチを採用

多くの投資家は、コモディティのサステナビリティを検討する際、採掘と生産に伴う負の影響に焦点を当てがちです。これらの段階は、間違いなく炭素を大量に消費し、生物多様性を破壊し、労働者の搾取につながる可能性があります。しかし、生産段階を考慮するだけでは、農業が世界人口を養うことや、エネルギー転換における金属利用の将来的な環境的利益など、他の利益を見落としがちです。

私たちは、このライフサイクル・アプローチが、当初は見過ごされがちなさまざまなプラスとマイナスの影響を特定するのに役立つと考えています。

人と地球への影響の定量化

サステナビリティ目標を持つ投資家がコモディティ投資を評価できるよう、ブルームバーグ商品指数内の各コモディティが人と地球に与える影響を評価するためスコアリング・フレームワークを開発しました。

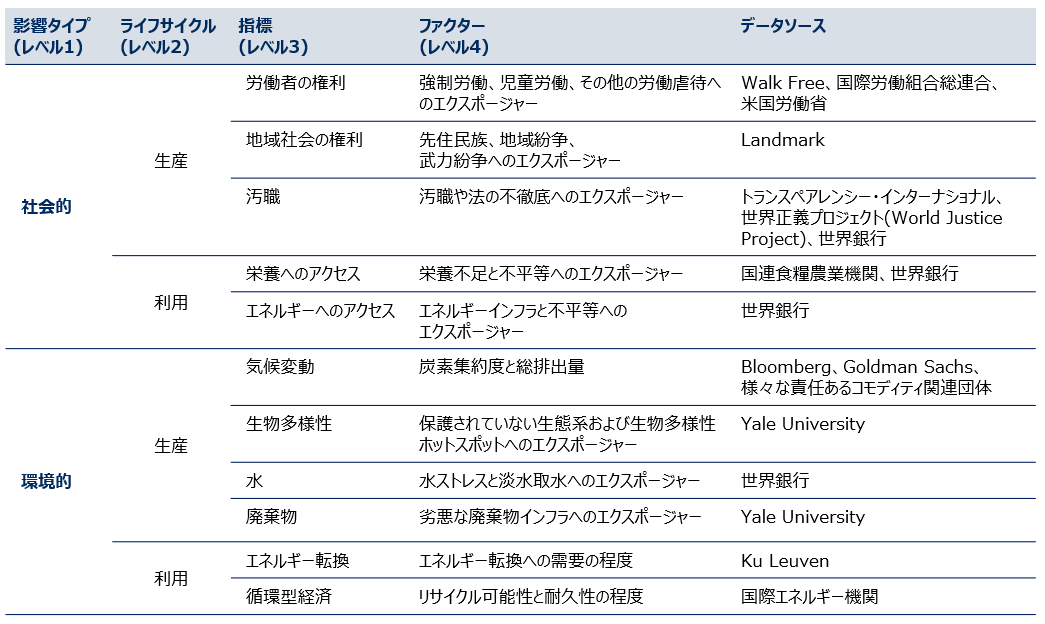

私たちのフレームワークには、コモディティのライフサイクル全体を通じて20以上の要素が組み込まれており、その結果、社会的要素と環境的要素の両方に基づいて生産と利用を評価するスコアリング・ダッシュボードが作成されます。各要素の詳細は以下図表1の通りです。

図表1:コモディティが人と地球に与える影響を評価する際の要素

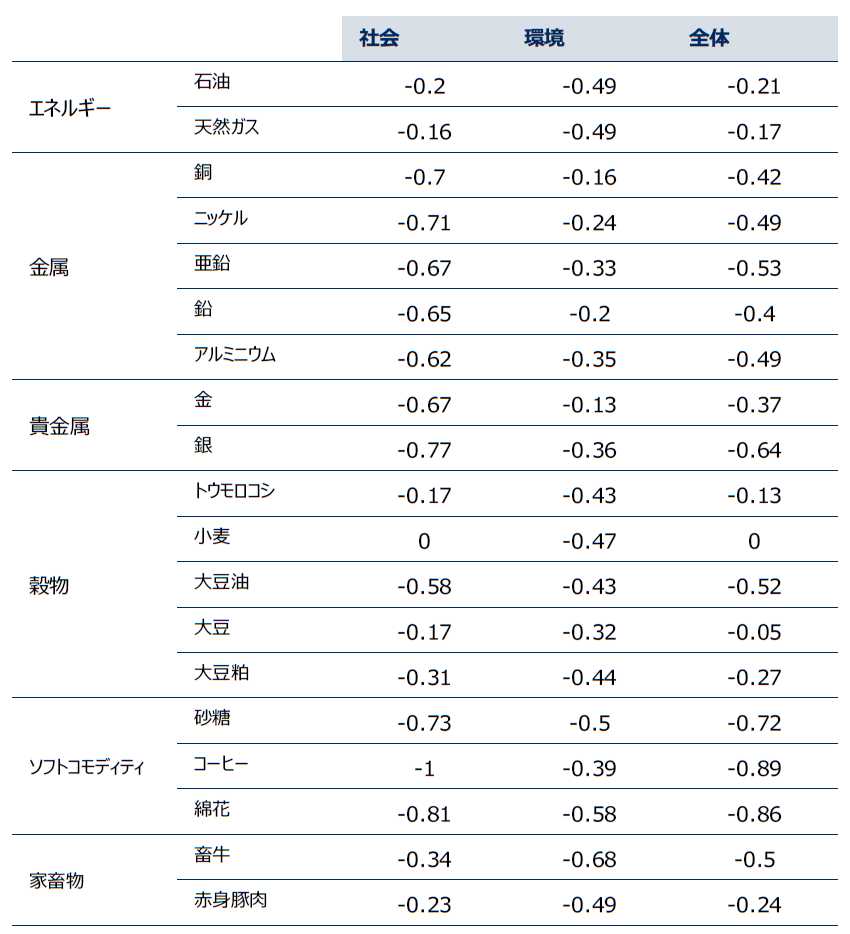

コモディティの生産は通常、ネットでマイナスの影響をもたらしますが、その利用は通常、ネットでプラスの影響をもたらすと考えています。そのため、生産によるマイナスの影響を基にスコアリングを開始し、次に利用によるプラスの影響を加味します。スコアカードの最終的なアウトプットは図表2の通りです。

図表2:コモディティが人と地球に与える影響

出所:Schroders, 2023年11月。スコアはユニバース間で標準化されています。フルユニバースには、ブルームバーグ・コモディティ指数(BCOM)にない7品目(鉄鉱石、コバルト、プラチナ、パラジウム、石炭、ロブスタコーヒー、パーム油)が含まれています。上記は、BCOM ユニバースに含まれるコモディティのみを表示しています。

相対的に良好なエネルギー・スコアへの対応

石油と天然ガスは、炭素排出量が多いにも関わらず、全体としては比較的良好です。環境、特に気候に関するスコアは比較的低いものの、生産における社会的スコアが高いため、多くのソフトコモディティよりはスコアは高くなっています。

石油・ガス・プロジェクトに関連するコミュニティ紛争やそれに起因する論争が目立つものの、生産が強制労働や児童労働のリスクと関連することはそれほど多くありません。私たちは、特に電力へのアクセスが不足していたり、再生可能エネルギーのインフラが成熟していない貧しい国々において、エネルギーが日常生活や経済成長に必要であることを反映し、ポジティブな社会的スコアを算出しています。

農業は特にソフトコモディティを中心に相対的にスコアが低い

穀物と油糧種子のスコアは相対的に高く、社会的スコアは、これらが世界人口に栄養を供給するというプラスの便益があることを反映しています。

一方、ソフトコモディティは、このスコアカードで最も悪いセクターです。その生産の多くは、労働者の権利が比較的乏しく、先住民族への影響が大きく、武力紛争の可能性が高く汚職の多い国を中心に行われています。穀物や油糧種子、畜産物とは異なり、これらは必需品というよりむしろ任意のものであり、利用においてプラスのスコアはつけていません。また、生産国における生態系保護の低さ、肥料使用による酸性雨の多さ、廃棄物管理に問題があること等、環境面での評価も低くなっています。

まとめ

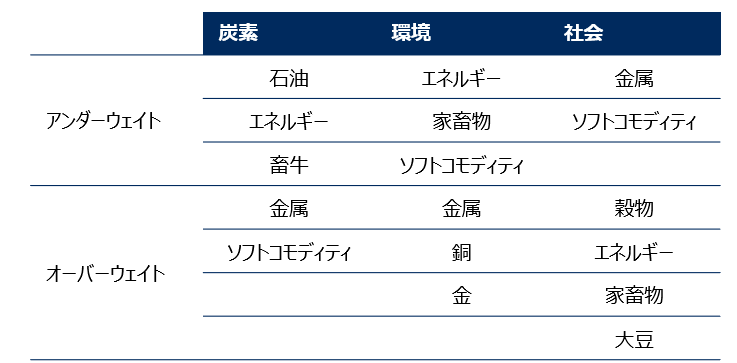

図表3は、アセットオーナーの優先事項の違いが、コモディティへのエクスポージャーの強化にどのような影響を与えるかを例示したものです。

投資家がサステナビリティをコモディティのエクスポージャーに組み込むことは、個々の投資家のサステナビリティの優先順位や考え方に大きく左右されることから、一筋縄ではいかないことは認識しています。その結果、サステナビリティ目標を有する多くの投資家は、シンプルにコモディティを投資対象から除外しています。私たちは、コモディティへのアクセスを支援できる、より賢明なアプローチがあると考えています。

図表3:サステナビリティの優先順位の違いにより、コモディティがアンダーウェイト/オーバーウェイトになる可能性

出所:Schroders, 2023年11月。

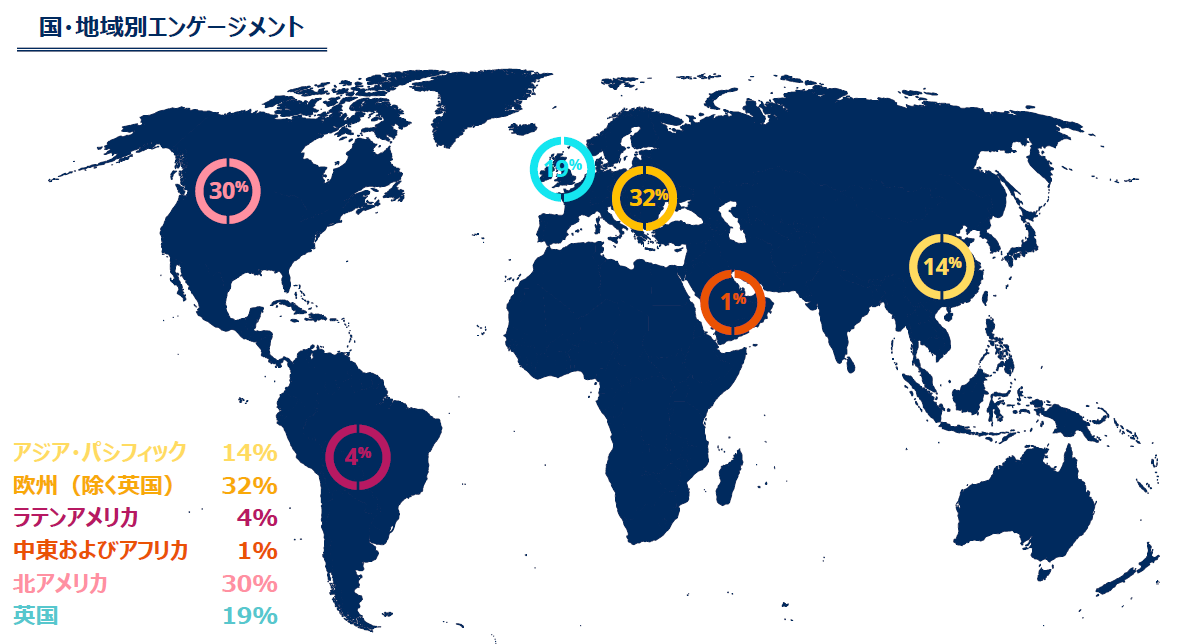

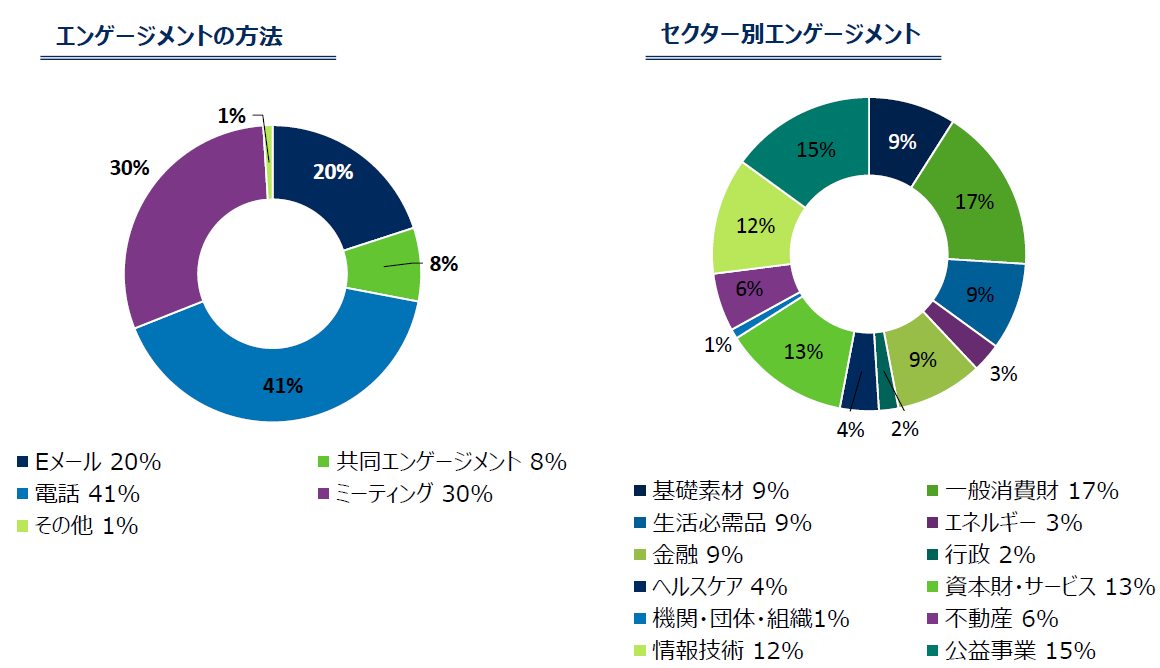

エンゲージメント:2024年第1四半期

出所:シュローダー作成、2024年3月末時点

以上の説明は、シュローダーESGチームのグローバルベースでの最近の活動実績を参考情報としてご紹介するものです。個別銘柄、業種、国、地域等についての言及は例示を目的とするものであり、当該個別銘柄等の購入、売却などいかなる投資推奨を目的とするものではありません。本レポートの利用者がこれらの情報に依拠したことによって発生した損害について、当社は一切の責任を負いません。また、当社が日本の投資家様向けに設定・運用するファンドでの個別の投資判断と必ずしも一致するものではありません。

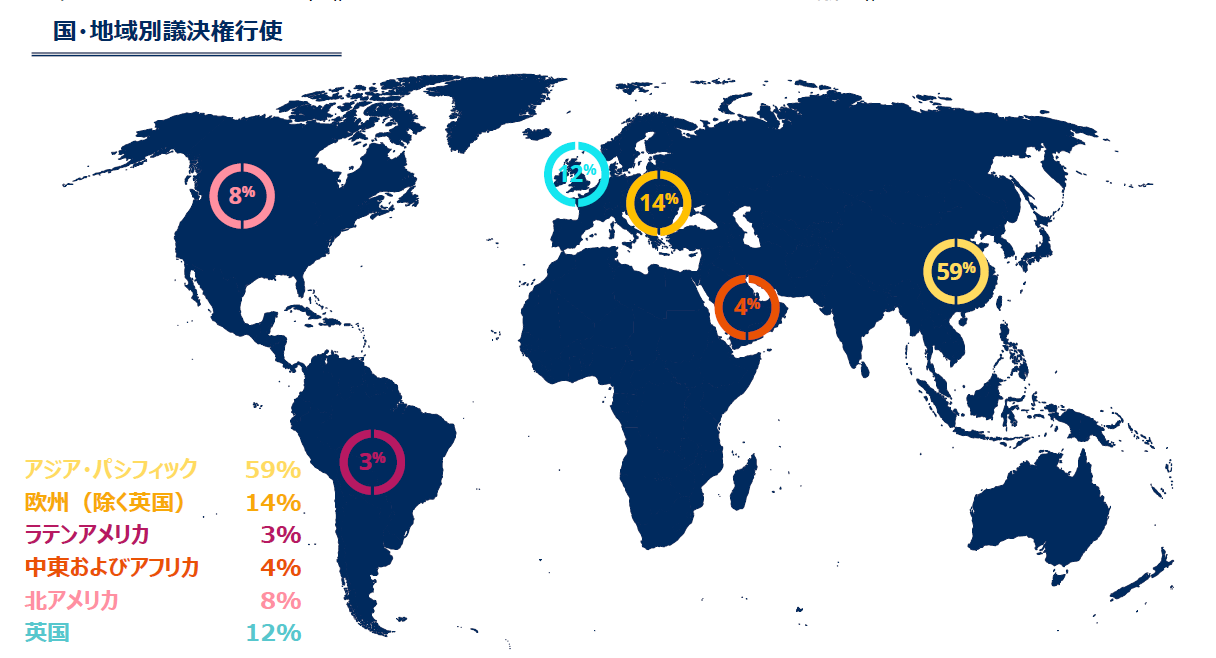

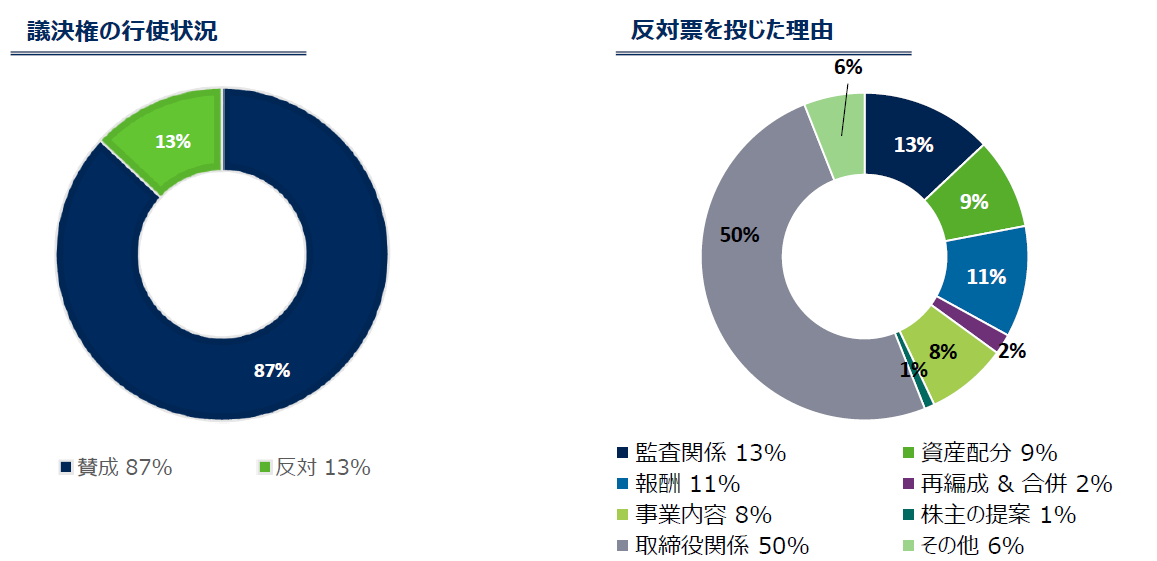

議決権行使:2024年第1四半期

弊社は、我々には株主の議決権を行使する義務があると考えています。従って、議案を評価した上で、株主に対する受託者責任のもと、議決権を行使します。シェアブロッキング等の理由により制限が設けられていない限り、全ての決議において投票しています。

今四半期は保有する企業が開催したうち約99%にあたる944回の株主総会において議決権を行使しました。

出所:シュローダー作成、2024年3月末時点

以上の説明は、シュローダーESGチームのグローバルベースでの最近の活動実績を参考情報としてご紹介するものです。個別銘柄、業種、国、地域等についての言及は例示を目的とするものであり、当該個別銘柄等の購入、売却などいかなる投資推奨を目的とするものではありません。本レポートの利用者がこれらの情報に依拠したことによって発生した損害について、当社は一切の責任を負いません。また、当社が日本の投資家様向けに設定・運用するファンドでの個別の投資判断と必ずしも一致するものではありません。

【本資料に関するご留意事項】

- 本資料は、情報提供を目的として、シュローダー・インベストメント・マネージメント・リミテッド(以下、「作成者」といいます。)が作成した資料を、シュローダー・インベストメント・マネジメント株式会社(以下「弊社」といいます。)が和訳および編集したものであり、いかなる有価証券の売買の申し込み、その他勧誘を目的とするものではありません。英語原文と本資料の内容に相違がある場合には、原文が優先します。

- 本資料に示されている運用実績、データ等は過去のものであり、将来の投資成果等を示唆あるいは保証するものではありません。投資資産および投資によりもたらされる収益の価値は上方にも下方にも変動し、投資元本を毀損する場合があります。また外貨建て資産の場合は、為替レートの変動により投資価値が変動します。

- 本資料は、作成時点において弊社が信頼できると判断した情報に基づいて作成されておりますが、弊社はその内容の正確性あるいは完全性について、これを保証するものではありません。

- 本資料中に記載されたシュローダーの見解は、策定時点で知りうる範囲内の妥当な前提に基づく所見や展望を示すものであり、将来の動向や予測の実現を保証するものではありません。市場環境やその他の状況等によって将来予告なく変更する場合があります。

- 本資料中に個別銘柄についての言及がある場合は例示を目的とするものであり、当該個別銘柄等の購入、売却などいかなる投資推奨を目的とするものではありません。また当該銘柄の株価の上昇または下落等を示唆するものでもありません。

- 本資料に記載された予測値は、様々な仮定を元にした統計モデルにより導出された結果です。予測値は将来の経済や市場の要因に関する高い不確実性により変動し、将来の投資成果に影響を与える可能性があります。これらの予測値は、本資料使用時点における情報提供を目的とするものです。今後、経済や市場の状況が変化するのに伴い、予測値の前提となっている仮定が変わり、その結果予測値が大きく変動する場合があります。シュローダーは予測値、前提となる仮定、経済および市場状況の変化、予測モデルその他に関する変更や更新について情報提供を行う義務を有しません。

- 本資料中に含まれる第三者機関提供のデータは、データ提供者の同意なく再製、抽出、あるいは使用することが禁じられている場合があります。第三者機関提供データはいかなる保証も提供いたしません。第三者提供データに関して、本資料の作成者あるいは提供者はいかなる責任を負うものではありません。

- シュローダー/Schroders とは、シュローダー plcおよびシュローダー・グループに属する同社の子会社および関連会社等を意味します。

- 本資料を弊社の許諾なく複製、転用、配布することを禁じます。