パブリック・アセット(ここでは、株式や一般的な債券など、取引所等の公開市場で発行、取引される、いわゆる伝統的資産と定義)およびプライベート・アセットを統合してマルチアセット・ポートフォリオに組み入れる場合、どのような意義があるのか検証しました。

レズリーアン・モーガン

マルチアセット運用ストラテジー・ヘッド

デイジー・フランクリン

マルチアセット運用ストラテジスト

ポートフォリオにプライベート・アセットを組み入れるか否かの議論は、頻繁に行われており、分散効果を高める可能性や、より高いリターンへのアクセスが可能になるといわれています。さらにスキル(例えば、ソーシング能力など)を有するマネジャーの「複雑性プレミアム」の恩恵も受けることができる可能性があります。

パブリック・アセットとプライベート・アセットを一つのマルチアセット・ポートフォリオに組み込むことは、特にプライベート・アセットに投資を行っていない機関投資家から注目を集めています。とはいえ、流動性の課題は依然として残ります。当レポートでは、パブリック・アセットおよびプライベート・アセットを一つのポートフォリオに組み入れることにより得られる恩恵とその意義を考察したいと思います。

プライベート・アセットへの関心の高まり

パブリック-プライベートが混合したポートフォリオへの機関投資家の関心を、資金フローという観点で定量化することは困難ですが、少なくとも、機関投資家の間でプライベート・アセットに対しての関心が高まっていることが最近の調査からも示唆されています。

シュローダーの2021年のグローバル・インベスター・スタディ

1では、750の機関投資家の回答のなか、オルタナやプライベート・アセットへの投資による分散に関心があるとする回答が47%を占めており、26%であった2020年に比べ、大きく上昇しています。さらに、42%の投資家が、資産クラスの分散がリスク管理において最も重要としたうえで、ポートフォリオのリスク管理を行うために、プライベート・アセットの活用を増加させていると回答しました。

また、これまで10年以上にわたり、プライベート・アセットに対するトレンドが継続してきましたが、大手機関投資家は、今後もプライベート・アセットへの投資を継続したいと考えています。一方、まだプライベート・アセットへの投資を行ったことのない機関投資家には、パブリック・アセットおよびプライベート・アセットの両方に同時に投資ができる戦略がないかを探している機関投資家も見受けられるようです。

1:Schroder Global Institutional Investor Study 2021:回答者は企業、年金、保険、銀行、財団法人などを含む機関投資家であり、計26.8兆ドルの資産を有する。リサーチは2021年2月、3月に実施。

パブリック・アセットおよびプライベート・アセットを一つのポートフォリオに組み入れる利点

我々の経験上、ポートフォリオ・マネジャーが複数の資産クラスに同時に投資することを推奨する理由は大きく分けて4つあります。

1. ガバナンスの集約

2. 資金フローの効率的な管理

3. プライベート-パブリックを統合したモニタリング

4. ポートフォリオ全体の一貫した評価

1. ガバナンスの集約

まだプライベート・アセットに投資を行っていない機関投資家にとって、パブリック・アセットおよびプライベート・アセットの両方に同時に投資ができる戦略の方が、プライベート・アセット単体のポートフォリオよりも、取り組みやすいかもしれません。

これまで、採用した多岐にわたる戦略をそれぞれ個別にガバナンスしていくことは、機関投資家にとって重荷となってきました。なぜなら、こうした多岐にわたる戦略を継続的にガバナンスするには、パブリック・アセットおよびプライベート・アセット双方に精通した人材や、厳格なデューデリジェンスを行うことができる人材を配置する必要があったためです。

パブリック・アセットを運用するマネジャーと比べると、プライベート・アセットを運用するマネジャーを評価することは難しいといえます。

一般的にプライベート・アセットは、運用成果の変動が大きいほか、一般的な株価指数や債券指数等のインデックスは、それぞれのプライベート・アセットの運用成果を評価する軸としては必ずしも適していなく、定まった評価軸がないからです。

近年、戦略、地域など、プロダクトの多様化が進んでおり、プライベート・アセットの運用会社の数も 、ヘッジファンドのそれを上回っていると聞きます。

従って、パブリック・アセットおよびプライベート・アセットの両方に同時に投資ができる戦略によって、マネジャー・セレクションやデューデリジェンス等のガバナンスを集約できることは、機関投資家にとって魅力といえます。

ガバナンスを集約できるメリットは、最初のデューデリジェンスやポートフォリオ構築時だけでなく、その後においても存在すると考えられます。

例えば、ポートフォリオの有するエクスポージャーを継続的にモニタリングしたり、ポートフォリオ全体でキャッシュフローを管理するなどのことは、ポートフォリオを管理するうえで非常に重要であるからです。具体的には、次項で触れたいと思います。

2.資金フローの効率的な管理

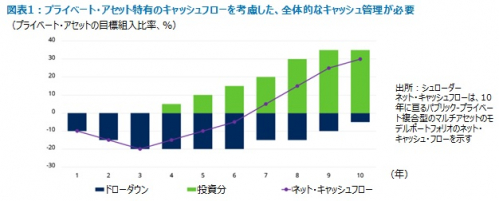

プライベート・アセットへの投資にコミットメントをしても、キャッシュが実際に投資に回されるまでには時間を要する場合があります。その点、パブリック-プライベート複合型のマルチアセット・ポートフォリオでは、プライベート・アセットのキャピタルコールがかかるまで、キャッシュを寝かせておくのではなく、リターンの上積みを企図して、換金性/流動性の高いパブリック資産に投資することが可能となります。(図表1)

プライベート・アセット運用では、インフラデットやプライベート・クレジットなどに少額の投資を相対的に頻繁に行うものもあります。また、不動産デット戦略のように、定期的なクーポンの払い出しを通して安定的なキャッシュフローを有するものもあります。投資家がこれらのキャッシュフローに都度対応を行うよりも、それらを集約し一括してキャッシュフローを管理・対応する方が効率的であると考えられます。

一元的にキャッシュフローを管理することができるようになると、ポートフォリオのリバランスも効率的に行うことができるほか、必要に応じて、より魅力度の高い投資対象/戦略に重点的に資金を振り分けることができるようにもなります。さらに、ポートフォリオ全体のサステナビリティ/インパクト特性の改善を望む投資家にとっては、目標に応じて、キャッシュフローを流動性資産に振り分けることも可能になります。

3.パブリック-プライベートを統合したモニタリング

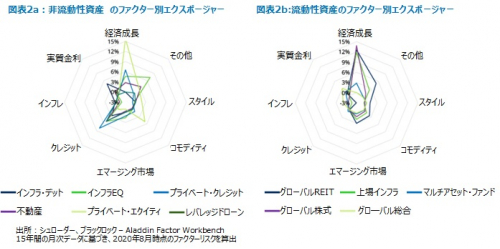

パブリック-プライベートの双方を統合して全体としてバランスの良いポートフォリオ構築をする上で、考慮すべきファクターは多数存在します。例えば、セクター、地域エクスポージャー、リスクプレミアム/資産クラス、流動性、相関、サステナビリティなどが挙げられます。

特定のセクター、産業、市場環境へのエクスポージャーをモニターするにしても、パブリック-プライベートの双方を統合してモニタリングしたほうが効率的です。図表2は、資産特性ごとの代表的なファクターに対するエクスポージャーを示したものです。

更に、足元では、サステナビリティに対して統合されたアプローチを有することも、機関投資家の間で高い関心があると認識しています。

サステナビリティへの取り組みは、パブリック・アセット同様、プライベート・アセットでも必要とされてきています。一部の機関投資家は、炭素や国連の持続可能な開発目標(SDGs:Sustainable Development Goals)に沿った目標を設定しているほか、特定のセクターの除外等の運用制約を設けたりしています。

その点、パブリック-プライベート複合型のマルチアセット・ポートフォリオでは、特定のテーマや社会的影響、またはSDGsを統合的に見て、ポートフォリオ運営を行うことが可能になります。例えばインフラ・セクターが、パブリック-プライベート複合型のマルチアセット・ポートフォリオ全体の中では、再生可能エネルギーや、脱炭素化全体の投資テーマの役割を果たす、などです 。

また、流動性に関する懸念が高まるような市場環境に陥った場合にも、パブリック-プライベート複合型のマルチアセット・ポートフォリオの場合には、パブリック・アセットで対応(例えば、クレジット、不動産、インフラの一部の組入れを削減)することが可能であると考えられ、市場環境に応じた柔軟な対応が可能になると考えます。

もちろん、流動性の改善だけを求めると、パブリック・アセット内での分散効果の低減や期待リターンの低下につながる可能性もあるので、流動性の改善とトレードオフとなる様々な観点も複合的に考慮する必要はあります。

4. (パブリック・アセットおよびプライベート・アセットを統合した)ポートフォリオ全体の一貫した評価

パブリック-プライベート複合型のマルチアセット・ポートフォリオでは、評価やレポーティングにおいて統一的なものはいまだ存在しません。リスクとリターンの計測やサステナビリティそれぞれにおいて、適した計測手法やレポーティングの方法は異なります。また、レポーティングの頻度についても異なると考えられます。

通常、プライベート・アセットのリターン評価には、内部収益率(IRR)が用いられる一方で、上場株式の評価にはトータル・リターンが用いられるなど、その計測手法は異なります。

従って、仮にパブリック-プライベート複合型のマルチアセット・ポートフォリオの大部分がパブリック・アセットで構成される場合、レポーティングではトータル・リターンを重視する可能性が高く、プライベート・アセットの割合が高い場合は、IRRが使われることになる可能性が高いといえます。

プライベート・アセットとパブリック・アセットは、主に資産評価の方法や流動性など異なっており、プライベート・アセットのパフォーマンスの資産評価を難しいものにします。

プライベート・アセットは時価評価ではなく、資産評価にはタイム・ラグが存在します。プライベート・アセットの投資では、パブリック・アセットの評価で用いられるようなベンチマークが限定的であることから、機関投資家は複数のインデックスを利用することもあります。

従って、プライベート・アセットの評価にあたっては、幅広いインデックスへのアクセスが必要になります。

また、ポートフォリオ全体におけるサステナビリティやインパクトレポーティングの質は、アセット・マネジャーの差別化のポイントになります。

ESG(特に気候)やSDGに関する様々なデータを入手し、分析し、レポーティングを行うことは、パブリック-プライベート複合型のマルチアセット・ポートフォリオにおいては課題といえます。

第三者のデータを利用すればその課題を簡単に解決できるように思われますが、同時にその第三者のデータが運用チームの考え方やアプローチと一貫性がない場合もあるため、容易に第三者のデータを利用すればよい、という問題でもなさそうです。

パブリック・アセットおよびプライベート・アセットを一つのポートフォリオに統合することに伴う課題

パブリック・アセットおよびプライベート・アセットを一つのポートフォリオに統合することにより、プライベート・アセットの流動性が劇的に改善すると考える投資家もいるかもしれません。

しかし、これは魔法の杖ではなく、プライベート・アセットの流動性は依然として限定的であるという事実は、プライベート・アセットをパブリック・アセットに統合して管理しようが、変わりません。

また、キャピタルコールに伴って、ファンディングが必要になることも、ポートフォリオ構築を考える際には重要であり、ある程度の流動性の確保も必要になってきます。

特に、キャピタルコールは、パブリック-プライベート複合型のマルチアセット・ポートフォリオを組成した初期の年間で多くなる可能性が高いと言えるでしょう。

また、流動性に関する懸念が高まるような市場環境に陥った場合、とにかくキャッシュが必要となって解約や換金を模索する機関投資家もいるかもしれません。

その際に、そのような機関投資家はこのパブリック-プライベート複合型のマルチアセット・ポートフォリオに目を向けるかもしれません。但し、前述の通り、プライベート・アセットの特性には変わりがないため、本当に換金を行う場合に、換金が可能なパブリック・アセットから現金化を進める必要が出てきます。

その結果、ポートフォリオのパブリック・アセットの分散効果等の低下につながる可能性があります。パブリック-プライベート複合型のマルチアセット・ポートフォリオは、平時であれば、柔軟に解約等に対応することは可能ですが、全ての機関投資家がキャッシュ化を急ぐような流動性に関する懸念が高まるような市場環境に陥る場合、流動性が課題となることは認識しておく必要があります。

こうした流動性の問題に対しては、いくつか手段もあります。

例えば、流動性のあるプライベート・エクイティを日々の流動性管理に使うことは可能です。これらは通常、月次での設定を受け付けており、解約制限を設けるなどして対応しています。

また、流動性の問題は、クローズド・エンド型の投信であれば、緩和される可能性もあります。

従って、こうした点もポートフォリオを構築する際には考慮する必要が出てくる可能性があります。

パブリック-プライベート複合型のマルチアセット・ポートフォリオはすべての機関投資家に適しているか?

機関投資家の中でも、低リスク資産への資産配分が多い(または、多くならざるを得ない)機関投資家は、パブリック-プライベート複合型のマルチアセット・ポートフォリオの恩恵は受けにくい、ないしは投資に制約が出ると考えられます。

なぜなら、こうした機関投資家は、流動性リスクへの許容度が低く、そもそも投資が難しい可能性があるからです。

一方、幅広い資産/グロース資産への投資が可能である機関投資家にとっては、パブリック-プライベート複合型のマルチアセット・ポートフォリオは恩恵があるといえるでしょう。

結論

マルチアセット・ポートフォリオにプライベート・アセットを組み入れる利点として、より優れたリターンとより高い分散効果が挙げられます。

さらに、パブリック・アセットとプライベート・アセットを別々に管理することで生じるガバナンスの点での負担の軽減を望む機関投資家にとっての恩恵も期待できるでしょう。

また、キャッシュフローがより効率に管理できると期待できるほか、一貫性のあるレポーティングについても期待ができると考えます。

また、全体のポートフォリオを、機関投資家のリスク、リターン、インパクト目標に合わせて調整しやすくなるというメリットもあると考えられます。

一方で、流動性リスクには常に注視する必要があるほか、市場の下落時にストレスを避けるため、ポートフォリオを状況に応じて運用する必要があります。

【本資料に関するご留意事項】

- 本資料は、情報提供を目的として、シュローダー・インベストメント・マネージメント・リミテッド(以下、「作成者」といいます。)が作成した資料を、シュローダー・インベストメント・マネジメント株式会社(以下「弊社」といいます。)が和訳および編集したものであり、いかなる有価証券の売買の申し込み、その他勧誘を目的とするものではありません。英語原文と本資料の内容に相違がある場合には、原文が優先します。

- 本資料に示されている運用実績、データ等は過去のものであり、将来の投資成果等を示唆あるいは保証するものではありません。投資資産および投資によりもたらされる収益の価値は上方にも下方にも変動し、投資元本を毀損する場合があります。また外貨建て資産の場合は、為替レートの変動により投資価値が変動します。

- 本資料は、作成時点において弊社が信頼できると判断した情報に基づいて作成されておりますが、弊社はその内容の正確性あるいは完全性について、これを保証するものではありません。

- 本資料中に記載されたシュローダーの見解は、策定時点で知りうる範囲内の妥当な前提に基づく所見や展望を示すものであり、将来の動向や予測の実現を保証するものではありません。市場環境やその他の状況等によって将来予告なく変更する場合があります。

- 本資料中に個別銘柄についての言及がある場合は例示を目的とするものであり、当該個別銘柄等の購入、売却などいかなる投資推奨を目的とするものではありません。また当該銘柄の株価の上昇または下落等を示唆するものでもありません。

- 本資料に記載された予測値は、様々な仮定を元にした統計モデルにより導出された結果です。予測値は将来の経済や市場の要因に関する高い不確実性により変動し、将来の投資成果に影響を与える可能性があります。これらの予測値は、本資料使用時点における情報提供を目的とするものです。今後、経済や市場の状況が変化するのに伴い、予測値の前提となっている仮定が変わり、その結果予測値が大きく変動する場合があります。シュローダーは予測値、前提となる仮定、経済および市場状況の変化、予測モデルその他に関する変更や更新について情報提供を行う義務を有しません。

- 本資料中に含まれる第三者機関提供のデータは、データ提供者の同意なく再製、抽出、あるいは使用することが禁じられている場合があります。第三者機関提供データはいかなる保証も提供いたしません。第三者提供データに関して、本資料の作成者あるいは提供者はいかなる責任を負うものではありません。

- シュローダー/Schroders とは、シュローダー plcおよびシュローダー・グループに属する同社の子会社および関連会社等を意味します。

- 本資料を弊社の許諾なく複製、転用、配布することを禁じます。