9月に発行が予定される英国初のグリーン国債が英国のサステナブル・ファイナンス推進計画においてどのような役割を果たすのかを検証し、そして成功における重要な要素である「3つの”C”」に照らし合わせてみたいと思います。

アナスタシア・ペトラーキ

ヘッド・オブ・ポリシー・リサーチ

サイーダ・エガーステッド

ヘッド・オブ・サステナブル・クレジット

ジェイムス・モロニー

債券スペシャリスト

今年11月に英国グラスゴーで「国連気候変動枠組条約第26回締約国会議」(COP26)が開催されます。予定が近づくにつれてホスト国である英国のグリーン政策への野心的な取り組みに対して注目が高まっています。

英国政府はグリーンでサステナブル(持続的)な経済へ向けて取り組みを進めています。2019年には主要国で最初に2050年までに温室効果ガス排出量実質ゼロ達成(ネット・ゼロ)にコミットした法案を可決しました。

その後様々な取り組みに関する発表が相次ぎ、その一つに「グリーン産業革命」を推し進めるための新政策「10ポイントプラン」の発表がありました。これは洋上風力容量の拡大、電気自動車製造および充電インフラの推進、ゼロエミッションの航空機・グリーンな船舶に向けた技術開発支援等の10項目に対して120億英ポンドを投じ、25万人の雇用創出・支援を図るための政策です。

英国は2030年までの温室効果ガス68%削減(1990年の水準から)という目標に対する取り組みにおいてリードしています。しかし、近接する欧州地域ではドイツやフランスだけでなく、イタリアも既にグリーンボンド発行を行っていますが、英国はこのようなフレークワークへの一歩を踏み出すことに対して、インパクト投資家が背中を押してくれるのを待っている状態でした。

社債についても同様で、英国の年金基金等の投資家はポートフォリオにおけるグリーン認証を深めたいという要望を強める一方で、ユーロ建て等他の通貨建てのグリーンボンド市場が急速な成長を遂げるなかで、英ポンド建てのグリーンボンドは遅れを取っていました。

ようやくこの状況に近々変化が起きることになります。2021年9月に英国政府は初めてのグリーン国債(グリーンギルト)を発行する予定です。このレポートでは、英国政府が明らかにしたグリーンギルトのフレームワークを詳細に検証し、成功のための重要な要素を明確にしていきたいと思います。

グリーンギルトは英国のサステナブル・ファイナンス計画においてどのような役割を果たすか?

グリーンギルトは、サステナブル・ファイナンス推進計画の一部であり、この計画の目的は英国のネット・ゼロ達成のために必要な全ての投資を実現するために民間セクターの資金を活用することとなっています。2021年の計画における主要な項目は以下の通りです:

- 当年度中の150億英ポンドのグリーンギルト発行により、「グリーン・イールドカーブ」を形成

- 国有金融機関である国民貯蓄投資機構(NS&I)による「グリーン・セービング・ボンド」を通じた個人向けのグリーン貯蓄商品の提供

- 中央銀行であるイングランド銀行(BoE)の政策課題に、環境的に持続可能な成長を目標として含めるよう指示。BoEは社債買い入れスキームをグリーン化するためのコンサルテーションを開始

- 気候関連財務情報開示タスクフォース(TCFD)基準に沿った情報開示の段階的義務化。英国金融行為規制機構(FCA)は開示規制の対象を全ての上場企業、アセット・マネージャー、生命保険会社およびFCA監督下の年金基金に広げていくことを検討

この他にも英国規制当局がサステナブルな個人投資に関するラベリングを進める計画等様々な取り組みがなされています。

また、英国はグリーン・タクソノミーの策定についても取り組んでいます。このタクソノミー(分類基準)は環境的にサステナブルな投資を定義・分類するフレームワークを提供し、サステナブル・ファイナンス業界における基盤になると見込まれています。EUタクソノミーを参考にするとみられ、やがて企業および政府のグリーンボンドの基準としての役割を果たすものと考えられています。

グリーンギルトのフレームワーク

このフレームワークはグリーンギルトのほかにグリーン・セービング・ボンドを含むほか、まだ明らかに規定されていませんが、今後開発が想定されるグリーン・ファイナンス商品も対象としています。この3つから調達される資金がまとめて「グリーン・ファイナンス」として言及されています。

英大蔵省は「可能な限り市場のベスト・プラクティスと合致することを意図している」と明確に述べ、国際資本市場協会(International Capital Markets Association; ICMA)のグリーンボンド原則に従うとしています。ICMAのグリーンボンド原則の順守は任意ではありますが、グリーンボンドの業界標準とみなされています。グリーン・ファイナンス・フレームワークはICMAのグリーンボンド原則に沿う形で以下の主要4項目を規定しています。

1.資金使途

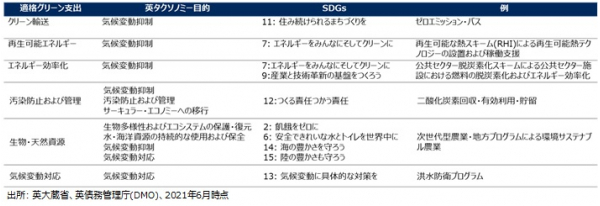

「適格グリーン支出」として認められるための資金使途は国連の持続可能な開発目標(SDGs)のうち9つを目標とするように定めており、グリーン・ファイナンスにおいて幅広い範囲をカバーするよう企図しています。気候変動抑制および汚染減少のほか、資源の再利用による廃棄物削減を目指す「サーキュラー・エコノミー(循環型経済)」への移行や、生物多様性や海洋資源の保護も対象としています。これは、シュローダーが求めていたものと合致しています。

図表1:英国のグリーン・ファイナンスのための「適格グリーン支出」リスト

同時に、英国のグリーン・ファイナンスの受け手として認められない活動や対象のリストも作成されています。これには化石燃料車やエタノール燃料車、化石燃料開拓および探査、自然の生息環境に対するリスクへの配慮を理由とした大規模な水力発電エネルギー、武器・タバコ・賭博・パーム油産業、アルコール飲料の直接の製造業者等が含まれます。

原子力エネルギー関連への支出も対象外としています。ただし、フレームワークでは「原子力は英国の低炭素エネルギー構成の主要な一部としての役割を継続する」と述べられています。

2.プロジェクトの評価・選択のプロセス

企業によって発行されるグリーンボンドについては、発行体のグリーン関連目標に基づき、業界が重視するタクソノミーに適合したものとなることが期待されますが、国が発行体となる場合、幅広い分野における専門家が継続的に関与していくことが投資家が評価するポイントとなるでしょう。これはグリーンボンドの発行が効率的かつインパクトを持つようになるために必要な点と考えます。

英大蔵省は部門間グリーンボンド委員会(Inter-departmental Green Bond Board; IDGBB)を設置しました。IDGBBは下記の各部門の代表者から構成されます。

- 英債務管理庁(UK Debt Management Office; DMO)

- ビジネス・エネルギー・産業戦略省(Department for Business, Energy & Industrial Strategy; BEIS)

- 運輸省(Department for Transport; DfT)

- 環境・食糧・農村地域省(Department for Environment, Food & Rural Affairs; Defra)

- 外務・英連邦省(Foreign, Commonwealth & Development Office; FCDO)

- 国民貯蓄投資機構(NS&I)

IDGBBは適格グリーン支出の評価・選択、調達資金の配分・管理を監督し、大蔵省に対してフレームワークの実施に対する提言を行います。しかしながら、大蔵省が関連事項全ての“最終的な決定権限”を有します。

ステークホルダー・ディスカッション・フォーラム(SDF)という利害関係者による議論の場も政府によって提供される予定です。技術的その他の観点からの提案や独立的な視点による意見等がIDGBBに対して提供されます。

英政府はグリーンギルトの投資家説明会を実施し、伝統的な債券投資家およびサステナブル債券投資家双方からのフレームワークに関する多くの質問を受けることが想定されます。これもIDGBBへのフィードバックとなり、フレームワークについて様々な観点からの情報がもたらされることになると考えます。

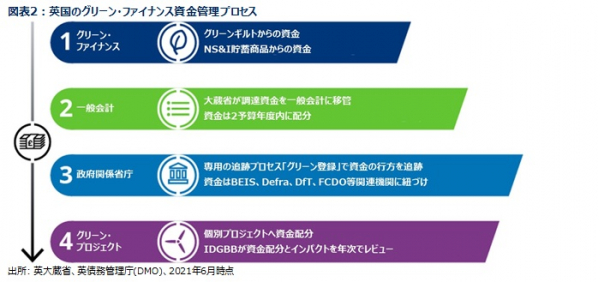

3.調達資金の管理

グリーンギルトおよびNS&Iグリーン貯蓄商品によるグリーン・ファイナンスからの資金は一般会計に移され、「グリーン登録」の中での追跡プロセスによって資金の使い道が管理されます。この「グリーン登録」の設定は、ICMAの「調達資金を別アカウントで管理すべき」との基準を反映した形となっています。

また、このフレームワークでは、「資金は2予算年度内にグリーン・プロジェクトへ配分する」と規定しています。これは実現可能性の不確かな計画を減少させるのに寄与し、適切な優先順位の設定や調整を行うことができると考えられます。

さらには、業界のベスト・プラクティスに沿って、認可独立機関が資金配分およびインパクト・レポート、資金使途の適合性、配分済・未配分の資金管理等について検証を行うこととしています。

4.レポーティング

今回のフレームワークにおけるレポーティングは投資家にとって好ましいものとなっています。年次の資金配分レポートと隔年のインパクト・レポートは最低限必須となると英国政府が確認しています。個別プロジェクトを管轄する各省庁から情報が集められ、IDGBBがその情報をまとめ、上記2レポートの作成を行い、外部監査を経て、英国政府のウェブサイトへの公開が行われることとなります。

資金配分レポートは資金の使い道にフォーカスが置かれるほか、未配分の資金額や既存の適格グリーン支出へのリファイナンス額等が記載されることとなります。

インパクト・レポートについては環境へのインパクトを定量化した指標が含まれると想定されます。例えば、温室効果ガス排出の削減・回避、大気汚染の削減、洪水被害の抑制、エネルギー節約、恩恵を受けた在来種(関連がある場合のみ)等が考えられます。また、環境だけでなく社会インパクトについても、雇用創出、改善による恩恵を受けた家計や中小企業等が含まれると見込まれます。

ネット・ゼロに向けてグリーンギルトは必須

シュローダーは、グリーンファイナンス研究所(Green Finance Institute)とインパクト投資研究所(Impact Investing Institute)による、環境、投資家および将来の世代への明確なコミットメントを謳ったグリーン+ギルト(国債)債券発行の提案を支持してきました。このエンゲージメントによって提案された重要なポイントが今回のフレームワークに組み入れられたことは喜ばしいことです。

グリーンボンドは魔法の解決策ではなく、それ自体はネット・ゼロの実現を保証するものではありません。一部には「グリーン・ウォッシング」と言われる、実際よりも環境に優しいと見せかけるリスクがあります。資金使途に関する透明性とレポーティングがこのリスクを管理するのに役立つと考えます。このような懸念はあるものの、グリーンボンド市場はグローバルで急速に発展しています。

気候債券イニシアティブ(CBI)のデータによると、政府・企業によるグリーンボンド発行類型額は2020年に初めて1兆米ドルを上回りました。ただ、英国のサステナブル・ファイナンスの立場からみると残念なのは英ポンド建て債券は全体の2%にも満たないということです。

シュローダーとしては、グリーンギルト発行の重要なメリットは英国がグリーンボンド市場で認知されることだと考えます。今回が英国にとっての初めの一歩となり、グリーンボンドの分野において勢いを増し、他の国に追いついていくことが期待されます。政府に続いて英国企業によるグリーンボンド発行が加速する可能性があります。

グリーンやサステナビリティへの取り組みを積極的に行っている英国企業が多いにも関わらず、英国のグリーン社債市場は比較的規模が小さく、グリーンボンド社債発行が増加することは望ましいと考えます。そして、気候変動委員会が強調するように、陸上輸送、電力供給、製造業、建設業等一部のセクターではネット・ゼロに向けて大幅な脱炭素化を進める必要があります。それらの企業ができるだけ早く基準に従って移行のための資金を調達できるようになることが望まれます。

グリーンギルトのその他のメリットとしては、投資家と政府の対話によってそれぞれの認識が揃っていくことが期待されることです。対話によって公的セクターと民間セクターが互いに支援し、カーボン・ニュートラルへと向かうためのベストな方法を見つけ出していく可能性が高まると考えられます。

グリーンギルトを評価する上で重要な3つの”C”

シュローダーでは、グリーンギルト発行において以下の3つのCが満たされる必要があると考えます。

Coordination 協調性:

今回のフレームワークの対象範囲をみると、多くの政府省庁の関与が想定されます。

大蔵省がその中心的役割を果たすのは明らかですが、環境・社会プロジェクトは輸送、労働・年金、住宅、医療・社会福祉等非常に幅広い範囲となります。

独立機関がステークホルダー・フォーラムに含まれると我々はみていますが、理想的にはIDGBBのレベルでの関与があると良いと考えます。定期的なレビューによってこの必要性が高まるかどうかが示唆されることになると注目しています。

また、レポーティングについてもより詳細な項目を含める提案がなされると良いと考えます。

Comprehensiveness 包括性:

グリーン+ギルト提案におけるシュローダーのエンゲージメントでは、資金使途を環境目的だけでなく、社会インパクト目的まで広げて含めていくべき、という点を主な意図としていました。

究極的には、グリーン投資はサステナブルな経済を創造することを目的とすべきであり、生活水準の向上や、幅広い人々や地域社会に機会と明るい見通しを提供することを支持するものであるべきだと考えます。

また、新型コロナウイルス感染拡大による経済への影響は長引くことが想定されることから、英国政府の計画において“グリーンカラー”の雇用創出は鍵であり、不可欠だと言えます。

今回のフレームワークに社会インパクト目的が含まれたことは評価していますが、雇用創出や中小企業支援の指標が重点的に扱われており、地方創生についてはほぼ触れられていません。

シュローダーとしては、新規のグリーン雇用創出等の恩恵は全国に行きわたるべきだと考えます。

よって、グリーンギルトによる調達資金は英国のすべての地域に配分されるべきであり、長期的な地域格差問題に取り組むことができれば、フレームワークの水準を高めていくことにつながると考えます。

Credibility 信頼性:

レポーティングによる透明性と情報開示および明確なガバナンスのフレームワークがここでの鍵と言えます。

グリーンギルトへの投資を検討する立場から、我々はエンゲージメントと分析を通して、計画が現実的でインパクトを与えることができるものかどうか、また、資金が適切に配分されるのかを検証していく必要があります。

この検証の中で、社会へのリスクや生物多様性への悪影響の可能性等を考慮してプロジェクトの価値を判断していくことになります。

検証の最初の一歩としては、ソブリンが発行するインパクト・レポートが詳細な内容となっていること、そして、環境・社会的インパクトに対する透明性を提供するようデザインされていることは好ましいと考えます。

さらには、このフレームワークが気候変動対応と自然環境保護の二つの活動を結び付けている点や、英国政府の「自然ポジティブ型の未来を実現する」および「ネット・ゼロと自然ポジティブに向かって歩みを進める」というコミットメントに言及している点を評価しています。

そして、グリーン・ファイナンスにおいて天然資源および生物多様性に特化したカテゴリーが存在していること(“生物・天然資源”)は素晴らしい動きだと捉えています。しかしながら、英カーボントラスト社による発行前インパクト・レポートでは、適格支出のうち半分以上が輸送への重点を置いたプロジェクトに向けられ、天然資源保護への配分は少ないと見積もられています。今後意図を持った配分に関して理解が深まっていくことを期待しています。

グリーンギルトは英国において様々なセクターがよりサステナブルとなり、企業によるグリーンボンド発行が促され、国民の意識が高まる好循環を生み出す真の機会となり得ると考えます。我々はグリーンギルトのグローバルのグリーンボンド市場でのデビューを楽しみにしています。

【本資料に関するご留意事項】

- 本資料は、情報提供を目的として、シュローダー・インベストメント・マネージメント・リミテッド(以下、「作成者」といいます。)が作成した資料を、シュローダー・インベストメント・マネジメント株式会社(以下「弊社」といいます。)が和訳および編集したものであり、いかなる有価証券の売買の申し込み、その他勧誘を目的とするものではありません。英語原文と本資料の内容に相違がある場合には、原文が優先します。

- 本資料に示されている運用実績、データ等は過去のものであり、将来の投資成果等を示唆あるいは保証するものではありません。投資資産および投資によりもたらされる収益の価値は上方にも下方にも変動し、投資元本を毀損する場合があります。また外貨建て資産の場合は、為替レートの変動により投資価値が変動します。

- 本資料は、作成時点において弊社が信頼できると判断した情報に基づいて作成されておりますが、弊社はその内容の正確性あるいは完全性について、これを保証するものではありません。

- 本資料中に記載されたシュローダーの見解は、策定時点で知りうる範囲内の妥当な前提に基づく所見や展望を示すものであり、将来の動向や予測の実現を保証するものではありません。市場環境やその他の状況等によって将来予告なく変更する場合があります。

- 本資料中に個別銘柄についての言及がある場合は例示を目的とするものであり、当該個別銘柄等の購入、売却などいかなる投資推奨を目的とするものではありません。また当該銘柄の株価の上昇または下落等を示唆するものでもありません。

- 本資料に記載された予測値は、様々な仮定を元にした統計モデルにより導出された結果です。予測値は将来の経済や市場の要因に関する高い不確実性により変動し、将来の投資成果に影響を与える可能性があります。これらの予測値は、本資料使用時点における情報提供を目的とするものです。今後、経済や市場の状況が変化するのに伴い、予測値の前提となっている仮定が変わり、その結果予測値が大きく変動する場合があります。シュローダーは予測値、前提となる仮定、経済および市場状況の変化、予測モデルその他に関する変更や更新について情報提供を行う義務を有しません。

- 本資料中に含まれる第三者機関提供のデータは、データ提供者の同意なく再製、抽出、あるいは使用することが禁じられている場合があります。第三者機関提供データはいかなる保証も提供いたしません。第三者提供データに関して、本資料の作成者あるいは提供者はいかなる責任を負うものではありません。

- シュローダー/Schroders とは、シュローダー plcおよびシュローダー・グループに属する同社の子会社および関連会社等を意味します。

- 本資料を弊社の許諾なく複製、転用、配布することを禁じます。