ヨハナ・カークランド グループCIO/マルチアセット運用グローバル・ヘッド

FOMO(Fear of missing out:持たざるリスクへの不安から買ってしまう投資家心理)相場の中、一部の大型テクノロジー株が大幅に上昇しましたが、テスラのような流行りの株式を追うだけの市場は終焉を迎えたと考えます。

新型コロナウイルス感染拡大を背景に、英国で在宅勤務が始まってから、約1年が経過しました。以前に比べ、あらゆる面で人々の行動は制限されるようになり、生活に多様性がなくなったといえるでしょう。

投資の観点においても、2020年、多様性がない動きが見られ、それはそれで一部の人々には大きな恩恵をもたらしました。つまり、一部の大型株式のみに投資した株式投資家は非常に堅調なリターンを享受できたといえます。一方で、分散したポートフォリオを保有する多くの投資家は、一部の大型テクノロジー株が非常に堅調なパフォーマンスとなったことを背景に、彼らの慎重さを後悔する結果となりました。

大型テクノロジー株の極端な例としては、イーロン・マスク氏が自らの役職をテクノキングと呼び、2020年に695%上昇したテスラが挙げられます。

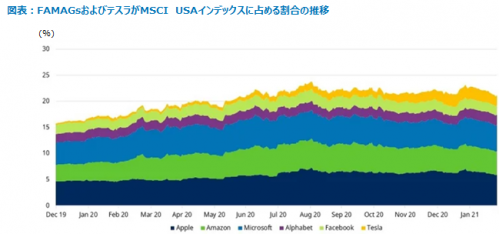

以下の図表は、米国株式市場がFAMAGs(フェイスブック、アマゾン、マイクロソフト、アップル、グーグル)およびテスラなどの一部の株式によって大部分が占められていることを示しています。これらの株式が大幅上昇したことにより、600社程度の企業で構成されるMSCI USAインデックスの時価総額の21%程度を上述の6社が占め、S&P500インデックスについては、22%程度を占めています。

これらを背景に、「FOMO(Fear of missing out:持たざるリスクへの不安から買ってしまう投資家心理)相場」が作り出されたことは無理もありません。

出所:Datastream、Refinitiv、Schroders、2021年3月22日時点

過去のパフォーマンスは、将来の投資成果等を示唆あるいは保証するものではありません。

手の中にある鳥..

「手の中にある1羽の鳥は藪の中の2羽の価値がある」というラテン語の諺(日本でいう「明日の百より今日の五十」-確実でない将来の大きな話に乗るよりも、たとえ少なくとも目の前にある確実なものの方が良いという意味。)がありますが、足元の株式市場の動きは、この諺に反する動きといえるでしょう。つまり、こうした投資家は、現在の企業の収益よりも、企業の将来の収益可能性(そしてそれは時に幻想かもしれません)を過度に重視した投資行動をしてきたと言えます。

またこれは「割引率」をどうとらえるか、の問題でもあります。割引率とは、投資家が将来の企業のキャッシュフローの現在価値を算出する際に用いられ、割引率が低いほど、企業の現在価値を図るうえで、将来の企業収益がより大きな意味を持つようになります。

金利や国債利回りがゼロに近い水準である環境下では、将来の企業収益価値は高く見積もられ、将来が期待され、急成長するテスラのような企業は魅力的と評価されます。

しかしながら、割引率が上昇した場合、投資のハードルが上がります。諺の中にある「1羽の鳥(目の前にある確実なもの)」の価値が上がり、「藪の中の2羽の鳥(確実でない将来の話)」については評価を引き下げる必要が出てきます。

足元では米国の力強い景気回復が見込まれ、それに伴いインフレ加速が市場に織り込まれた結果、国債の利回りが上昇しており、上述の状況が起きているといえます。

市場が織り込む景気回復は楽観的?

個人的には、市場の景気回復への期待は楽観的すぎるのではないかとみており、将来失望を招く可能性があると考えています。

経済見通しについて、私個人の見解は悲観主義からは程遠いものの、市場が織り込むほどに楽観的な景気回復には至らない可能性があると考えています。欧州では、新型コロナウイルス感染者数の再上昇を受けロックダウンが再度実施され、ワクチンの普及も遅延しているなど、新型コロナウイルス感染の問題は決して解決されていません。

さらに、直ちに人々が「正常な」生活に戻るとの見通しは楽観的である可能性があると考えています。例えば、今後、旅行することへの懸念が一気に払拭され、旅行者数は急回復するとの見立ては、現実的でしょうか?

また、ワクチン配布についても、政治的あるいは供給面での問題が発生した場合、遅延につながるリスクが存在します。

以上のように、市場の期待とは裏腹に、正常な生活に戻るという見通しは保証されたものではないと考えます。

金利上昇に対する投資機会の一例

FOMO相場は過ぎ去ったと判断しており、足元では広範に投資機会が存在し、より「正常な」投資環境といえます。

以下、マルチアセット運用チームが足元で注目している投資機会の一例を紹介します。

・日本株式:米国債利回りが上昇する局面では、日本株式市場は堅調に推移するという過去のトレンドがあります。これは、国債利回りが上昇すると米ドルが対日本円で上昇する(円安になる)傾向があるためです。日本は、輸出がけん引する経済であるため、円安はモノの価格という点で魅力的です。産業セクターもまた、日本経済の主要なセクターであり、世界経済の回復により、恩恵を受けると考えます。

・バリュー株:バリュー株投資とは、実際の企業価値よりも低い価格で売買されていると判断される、クオリティの高い企業へ投資することをいいます。上述の通り、割引率が上昇した場合、企業価値評価における現在の業績がより重要度を増します(将来の企業業績への幻想とは異なります)。これは、上述の諺でいう、「手の中の一羽の鳥」を重視する投資機会といえるでしょう。

その他、今後も債券利回りの上昇を見込んでおり、その結果、2021年後半には債券のバリュエーションの魅力度は現在よりは上昇すると考えています。

一方で、伝統的にインフレに対するヘッジ手段として捉えられてきた金については、インフレ・サイクルの早期においては効果が薄いため、足元でのインフレに対する適切なヘッジ手段とは考えていません。

また、個人的に投資を避ける資産として、ビットコインが挙げられます。ビットコインは投資とは考えておらず、投機として捉えています。一部の人々にとっては、センスのない意見だと捉えられるかもしれませんが、もし分散、忍耐、慎重さが再びトレンドとなれば、1980年代のHuey Lewis&The Newsの曲名「Hip to be square」が言うように、「普通」であることが今後の主流になるのかもしれません。

【本資料に関するご留意事項】

・本資料は、情報提供を目的として、シュローダー・インベストメント・マネージメント・リミテッド(以下、「作成者」といいます。)が作成した資料を、シュローダー・インベストメント・マネジメント株式会社(以下「弊社」といいます。)が和訳および編集したものであり、いかなる有価証券の売買の申し込み、その他勧誘を目的とするものではありません。英語原文と本資料の内容に相違がある場合には、原文が優先します。

・本資料に示されている運用実績、データ等は過去のものであり、将来の投資成果等を示唆あるいは保証するものではありません。投資資産および投資によりもたらされる収益の価値は上方にも下方にも変動し、投資元本を毀損する場合があります。また外貨建て資産の場合は、為替レートの変動により投資価値が変動します。

・本資料は、作成時点において弊社が信頼できると判断した情報に基づいて作成されておりますが、弊社はその内容の正確性あるいは完全性について、これを保証するものではありません。

・本資料中に記載されたシュローダーの見解は、策定時点で知りうる範囲内の妥当な前提に基づく所見や展望を示すものであり、将来の動向や予測の実現を保証するものではありません。市場環境やその他の状況等によって将来予告なく変更する場合があります。

・本資料中に個別銘柄についての言及がある場合は例示を目的とするものであり、当該個別銘柄等の購入、売却などいかなる投資推奨を目的とするものではありません。また当該銘柄の株価の上昇または下落等を示唆するものでもありません。

・本資料に記載された予測値は、様々な仮定を元にした統計モデルにより導出された結果です。予測値は将来の経済や市場の要因に関する高い不確実性により変動し、将来の投資成果に影響を与える可能性があります。これらの予測値は、本資料使用時点における情報提供を目的とするものです。今後、経済や市場の状況が変化するのに伴い、予測値の前提となっている仮定が変わり、その結果予測値が大きく変動する場合があります。シュローダーは予測値、前提となる仮定、経済および市場状況の変化、予測モデルその他に関する変更や更新について情報提供を行う義務を有しません。

・本資料中に含まれる第三者機関提供のデータは、データ提供者の同意なく再製、抽出、あるいは使用することが禁じられている場合があります。第三者機関提供データはいかなる保証も提供いたしません。第三者提供データに関して、本資料の作成者あるいは提供者はいかなる責任を負うものではありません。

・シュローダー/Schroders とは、シュローダー plcおよびシュローダー・グループに属する同社の子会社および関連会社等を意味します。

・本資料を弊社の許諾なく複製、転用、配布することを禁じます。