PwC Japanグループ(グループ代表:久保田 正崇、以下「PwC Japan」)は、本日、「持続可能な成長と企業価値の向上に向けたCFO意識調査」(以下「本調査」)の結果を発表しました。本調査を通じて、CFOは企業価値向上や業績予測・管理、ガバナンス向上、インサイトの提供といった役割が増大していること、またその中で各種評価基準の明確化や投資対効果の定量化、経営指標の現場への展開・浸透・実践、人材不足のブレークスルーといった点に苦慮している姿が浮き彫りになりました。

詳細はレポート(

https://www.pwc.com/jp/ja/knowledge/thoughtleadership/cfo-survey.html)を参照ください。

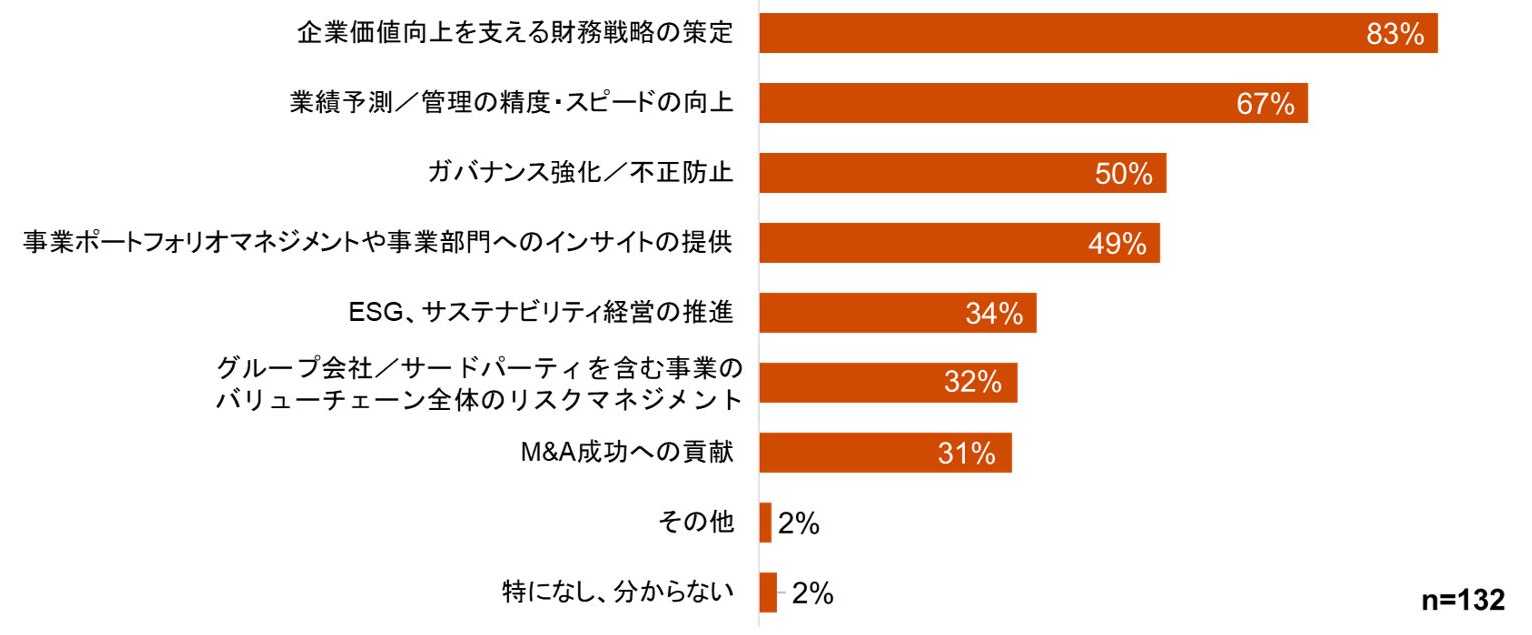

図表1:CFOの役割の変化

Q:2020年以降、CFO/CFO組織に期待される役割が増大したと感じるテーマはどれですか(いくつでも)

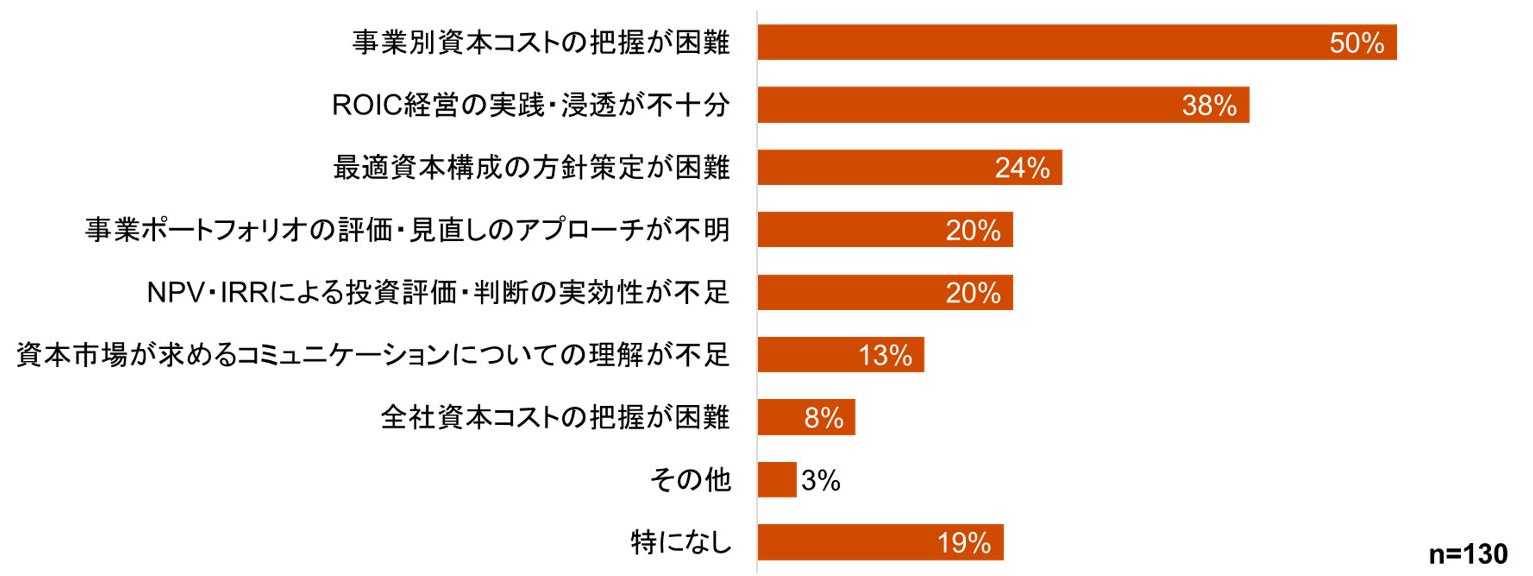

Q:「資本コストを意識した経営管理」を実践する上で、障害となっている項目がありましたらお選びください(いくつでも)

2023年3月31日に東京証券取引所から「資本コストや株価を意識した経営の実現に向けた対応」に関するガイダンスが発出されました。これにより投資家からも資本効率の改善を求める声が強まり、CFOには決算数値の品質責任者として経理財務全体を俯瞰するだけでなく、企業価値を高め、投資家との対話を担う経営参謀としての役割が、かつてなく期待されるようになりました。

そこでPwC Japanはこのたび、国内上場企業・大手企業のCFOを対象に調査を行い、企業価値向上に向けてどのような意識を持ち、事業改革に取り組んでいるか、どのような課題感を持っているかを分析しました。そこから見えてきた「現在の競争環境に対する認識」や、「企業価値の向上に向けた取り組み」「企業価値の番人としての取り組み」「企業価値のスポークスパーソンとしての取り組み」に関する状況、および各社CFOが認識している役割などについてまとめています。

本調査は、PwCコンサルティング合同会社、PwC Japan有限責任監査法人、PwCアドバイザリー合同会社、PwC税理士法人のメンバーが共同して実施しました。各領域の視点からの調査結果のポイントおよび提言は下記のとおりです。

| 領域 |

ポイント |

提言 |

| コンサルティング |

企業価値向上を事業や現場、投資活動に落とし込む上での「評価基準」「定量化」に苦慮している。「ROIC経営の実践・浸透」に対する課題の一因とも考えられる。また「人材不足」が各所で課題になっているが、AIの活用はまだ業務最適化の主要な手段とはなっていない。 |

事業別資本コストの把握や事業評価軸の設定、無形資産への投資効果の可視化と定量化、AI活用による業務最適化・高度化を実現したユースケースなど、CFOの抱える課題に対する分析手法や解決事例は存在する。積極的に情報収集し、自社への適用可否やカスタマイズを検討することが有効と考える。 |

| アシュアランス |

非財務情報開示の課題としても専門家の不在・不足、リソース不足が挙げられている。一方で環境・社会関連の非財務資本指標の経営への影響に対する取り組みにおいて、55%の企業が「サステナビリティ経営全般の管掌部署」を主管部署とする非財務資本指標の管理体制を採用している。(※3) |

「サステナビリティ経営全般の管掌部署」を独立して設けているにもかかわらず「専門家の不在・不足、リソース不足」を課題とする本質は、非財務情報の意味が広範であり、自社が取り組むべき非財務項目を特定できていないことが推察される。この状況のままリソースを充当したとしても課題の解決につながらないリスクがあり、まずは非財務情報開示の各項目について定量的な効果測定を実施し、自社が注力すべき項目を特定すべきと考える。 |

| ディールアドバイザリー |

企業価値向上を目指して事業ポートフォリオを見直している企業の72%がM&Aを検討している。しかし、過去のM&Aにおいては、期待した成果が得られずにのれんの減損を招くケースも少なくなく、その主な原因はデューデリジェンスの不十分さやPMIの問題にあるとされている。(※4) |

企業価値向上の一施策としてM&Aを活用する際には、買収先の実力値やリスクを慎重に評価し、PMIプロセスを通じて適切な対応策を講じ、買収時に期待されたシナジーを実現させていくことが重要。またM&Aをビジネスモデルや経営の刷新につながる企業変革の機会と捉えることで、さらなる価値創造を追求していくことが可能となる。 |

| 税務 |

税務人材の不足が最重要課題に位置付けられている(※5)。全社的にはROEなど重要視しつつも、税務組織においては定量的なKPIが設定されていないことが多い。(※6) |

税務組織を企業価値向上に貢献する戦略的な位置付けとし、組織とそこに所属する人材を適切に評価する必要がある。人材不足は課題ではなく前提として、生成AIなどのテクノロジーを活用し、既存業務の徹底的な効率化および高度化を実施すべきと考える。 |

本調査をリードした、PwCコンサルティング合同会社 執行役員 パートナー 森本 朋敦は、次のように述べています。

「PwC Japanグループは、2023年7月から価値創造経営支援を重点サービスと位置づけ、これまでに企業価値インパクト分析や価値構造分析、AIを活用した経理財務・企画業務改革などのソリューションの開発・提供など多くの知見と実績があります。加えて今後は本調査の結果も最大限に活用し、価値創造、企業価値向上について日々悩んでおられるCFOを始めとするCxOやそれらの方々をサポートする部門の皆様の課題解決を支援することで、日本企業の国際的な競争力の強化に貢献してまいります」

【調査について】

国内上場企業(プライム市場)・大手企業のCFOまたは財務・経理責任者を対象に、2024年8月に、Webアンケートシステムによる調査を実施。132社から回答を得た。回答企業の業界はサービス業が最多で、次いで素材・化学、商社など。また、連結グループ全体での売上高は1,000億円未満が38%、1,000億円以上1兆円未満が42%、1兆円以上3兆円未満が13%、3兆円以上が7%となっている。

※1: 資本コストを意識した経営。ROICとは「Return On Invested Capital:投下資本利益率」を意味する

※2: CFOの管掌する組織(財務・経理・経営管理・税務など)

※3: レポート内「5.企業価値の『スポークスパーソン』としての取り組み」参照

※4: レポート内「3.持続可能な成長に向けた取り組み」参照

※5: レポート内「4.『企業価値の番人』としての取り組み」参照

※6: レポート内「2. 企業価値向上に向けた目標設定」参照

※レポート(再掲):https://www.pwc.com/jp/ja/knowledge/thoughtleadership/cfo-survey.html

以上

PwCについて:

https://www.pwc.com

PwCは、社会における信頼を構築し、重要な課題を解決することをPurpose(存在意義)としています。私たちは、世界149カ国に及ぶグローバルネットワークに約370,000人のスタッフを擁し、高品質な監査、税務、アドバイザリーサービスを提供しています。詳細はwww.pwc.com をご覧ください。

PwC Japanグループについて:

https://www.pwc.com/jp

PwC Japanグループは、日本におけるPwCグローバルネットワークのメンバーファームおよびそれらの関連会社の総称です。各法人は独立した別法人として事業を行っています。

複雑化・多様化する企業の経営課題に対し、PwC Japanグループでは、監査およびブローダーアシュアランスサービス、コンサルティング、ディールアドバイザリー、税務、そして法務における卓越した専門性を結集し、それらを有機的に協働させる体制を整えています。また、公認会計士、税理士、弁護士、その他専門スタッフ約12,700人を擁するプロフェッショナル・サービス・ネットワークとして、クライアントニーズにより的確に対応したサービスの提供に努めています。

(c) 2025 PwC. All rights reserved.

PwC refers to the PwC network member firms and/or their specified subsidiaries in Japan, and may sometimes refer to the PwC network. Each of such firms and subsidiaries is a separate legal entity. Please see www.pwc.com/structure for further details.