継続ファンドは、プライベート・エクイティ全体の中でも特徴的な資産クラスとして位置づけられます。

デビッド・グリン

シニア・インベストメント・ディレクター、

プライベート・エクイティ

プライベート・エクイティの投資家は、パフォーマンスを最大化するための革新的な方法を常に模索しています。継続ファンドまたはGP主導取引は、そのリターンの可能性と流動性を生み出す能力から、過去10~15年をかけて進化し、プライベート・エクイティ投資における恒久的な柱になりつつあります。この資産クラスとしての成長が、プライベート・エクイティ・ポートフォリオの中で継続ファンド戦略をどのように分類し、資産配分を行うか、という議論を投資家の間に巻き起こしています。

継続ファンドは、LPセカンダリーや共同投資と複数の共通の特徴を有しているにもかかわらず、固有の資産クラスとして位置付けられています。継続ファンドは、その特徴となるゼネラル・パートナー(GP)による慎重なポートフォリオ構築、およびGPと投資家間の強い利害の一致に加え、そのような投資機会を引き受け投資する専門チームにより、低リスクのプロファイル、短期間での超過収益の可能性といった、差別化された価値を提供します。

継続ファンド vs LPセカンダリー投資および共同投資

GPが既に所有する資産の取得を伴うという点で類似しているため、リミテッド・パートナー(LP)は、継続ファンドを従来のLPセカンダリー投資の視点から見ることがよくあります。しかし、この視点だけではいくつかの重要な違いを見落としています。

継続ファンドを活用することで、GPは高パフォーマンスの資産や資産プールを元のファンドの存続期間を超えて保有することが可能となります。これは、継続ファンドという新たなファンドを設立し、優良資産を購入し、更なる成長やM&Aを推進するためのフォローオン資金を調達することで実現します。元のファンドの既存LPは、継続ファンドへ投資をロールするか、持ち分を売却し、流動性を確保するかを選択できます。

通常、様々な成熟段階にある多様な資産が含まれるLPセカンダリー投資とは異なり、継続ファンドは選択した一部の資産に焦点を当てます。これにより、GPが資産に関する深い知識を持ち、継続的に価値を付加することができるため、リスクの軽減に役立ちます。また、継続ファンドはGPのコミットメントを新しいコストベースに再調整しますが、LPセカンダリー投資では、既存のキャリー・ウォーターフォール制度をそのまま利用することになります。

継続ファンドと共同投資は、どちらも単一資産への投資を伴いますが、そのダイナミクスも大きく異なります。共同投資では通常、GPとともに企業へ新規投資し、初日から価値創造プロセスを開始します。対照的に、GP主導取引では、GPの管理下で既に行われてきた価値創造を継続することができます。

このように投資先資産に関して過去から精通していることは、大きな利点となり得ます。GPは会社の経営陣と既に関係性を構築しており、過去にどのような戦略がうまくいったか、またはうまくいかなかったかを理解しています。GPと経営陣は、企業を次の成長段階へと導くのに有利な立場にあるのです。

リスクの軽減と潜在的なリターン

継続ファンドについて懸念される点の一つは、単一資産でなかったとしても、厳選した一部の資産へ投資することによる、集中リスクがあげられます。しかし、この視点は多くの場合、GP主導取引を従来のLPセカンダリー投資と同様に分類することにより生じており、構造的な分散アプローチを通じてリスクを軽減できることを見落としています。

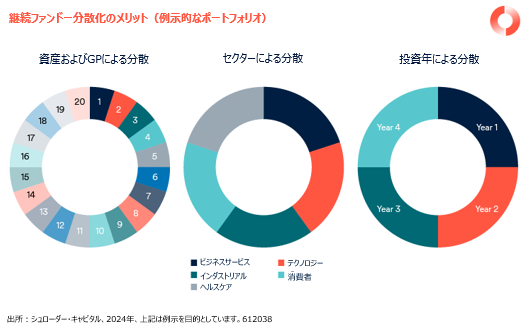

例えば、継続ファンド戦略には、20~30社の異なる企業への投資を含むことができます。ポートフォリオ理論によれば、20~30銘柄程度の十分に分散されたポートフォリオは、リスクを大幅に軽減し、統計的分散を達成できます。この原則は継続ファンドにも適用でき、単一資産への過度な集中懸念に対処できます。

さらに継続ファンドのポートフォリオは、GP、セクター、ビンテージにわたってさらに分散され、非相関の追加のレイヤーが増えるため、リスクはさらに軽減されます。

また継続ファンドにおける資産を慎重に選択することで、リスクの軽減にも貢献します。継続ファンドの投資家は、優良な投資機会の中から企業レベルでエクスポージャーを厳選することができます。また、金利上昇に耐えうるポートフォリオを構築し、景気循環にさらされにくい資産を組み入れることができることも、リスク管理に役立ちます。

継続ファンドにおけるリスク軽減のもう一つの重要な側面は、GPと投資家の間の強い利害の一致です。継続ファンドに対する一般的な批判は、スポンサーが実質的にスポンサー自身に資産を売却し、キャリーを結晶化(実現)させることになるため、本質的な利益相反が生じるというものですが、適切に構築された継続ファンドは、GPとの強い連携により、リスク調整後のリターン・プロファイルを強化します。

継続ファンド市場が成熟するにつれて、GPは結晶化した収益の100%を新しく設立した継続ファンドに投入することが標準的な慣行となっています。GPは、自己資金で段階的なコミットメントを行うだけでなく、直近のファンドから同じ資産に投資し、価格設定、利害の一致、アップサイドの可能性を検証することで、さらに成功の確信度を深めていきます。

継続ファンドのスポンサーと強い利害が一致している場合、ロールされた資金は二重の危険にさらされることになります:つまり、案件が成功すれば、LPと一緒に何倍もの利益を得ることができる一方、案件が失敗すれば、資金が減少する可能性があります。代替手段が、GPが未実現利益を即座に確定できる伝統的なエグジットであることを勘案すると、GPには強力なリターンを生み出すことに最も確信を持つ場合にのみ、継続ファンドを実施するインセンティブがあります。

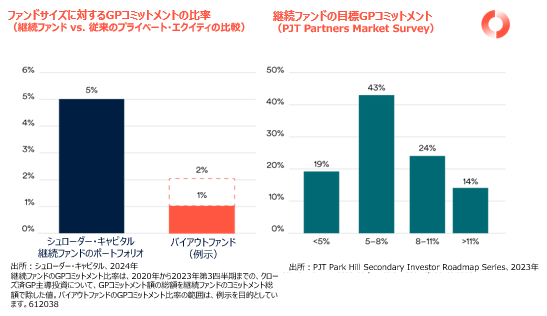

Lazard Private Capital Advisory Secondary Market Report 2023によると、継続ファンドの投下資本倍率(MOIC)は2倍以上、内部収益率(IRR)20%以上を目標に、市場はそのような取引を引き受けます。これは、すべてのエグジット案件においてMOIC2.5倍を超えるパフォーマンスを生み出してきた、私たちの有するGP主導取引の実績と一致しています。(シュローダー・キャピタルにおいて、2024年、2009年から2023年第3四半期までのクローズ済GP主導の投資に関して、実現価値の合計を、企業レベルでエグジットした投資の当初コストで割ったもの)。継続ファンドは、GPの再投資やクロスファンドのエクスポージャーに加え、堅牢なビジネスモデルを備えた、より質の高い資産を含むように構築されているため、本質的に大きな上昇の可能性を秘めています。

短期のデュレーション・プロファイルとJカーブの緩和

継続ファンドの特徴の一つは、投資期間が短いことです。ほとんどの継続ファンドの保有期間は3~4年で、共同投資の代替として機能する、従来のバイアウト投資の一般的な保有期間よりも短いです。

継続ファンドの緻密なポートフォリオ構築は、このデュレーションの短期化にさらに貢献します。今日のマクロ環境において、継続ファンドの投資家は、ポートフォリオ資産を長期の景気サイクルに過度に依存しないように戦略的に配置することができ、結果的に全体的な投資期間の短縮に寄与します。

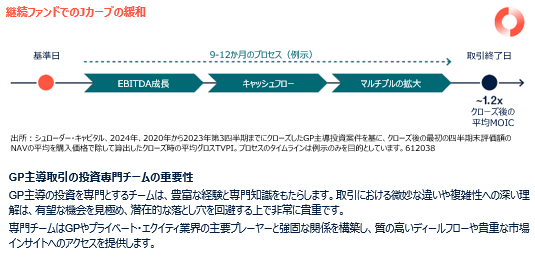

投資の初日から価値創造プロセスを開始できるGP主導取引では、保有期間の終了時に投資家に利益をもたらすだけでなく、投資開始と同時にJカーブの強力な緩和をもたらす可能性もあります。

継続ファンドは、取引開始からクロージングまで、EBITDAの成長、キャッシュフロー、マルチプルの拡大、場合によってはNAVに対するディスカウントでの購入価格など、さまざまな手段を通じて価値創造を生み出すことができます。

GP主導取引は基準日を定めて販売され、基準日からクロージングまでの期間は最長9~12ヵ月に及ぶ場合があります。この間、業績が好調な資産はEBITDAを成長させ、キャッシュフローを生み出しており、M&Aと組み合わせることで、マルチプルの拡大が担保される可能性があります。

また、一部の継続ファンドでは、他のエグジット代替手段と比較して、確実かつ迅速な流動性オプションを提供することから、市場環境に応じてNAVに対してディスカウントで取引されるものもあります。その結果、想定される資産の株式価値が購入価格を上回ることが多く、初期投資後の短期的な評価額の上昇につながります。

GP主導取引の投資専門チームの重要性

GP主導の投資を専門とするチームは、豊富な経験と専門知識をもたらします。取引における微妙な違いや複雑性への深い理解は、有望な機会を見極め、潜在的な落とし穴を回避する上で非常に貴重です。

専門チームはGPやプライベート・エクイティ業界の主要プレーヤーと強固な関係を構築し、質の高いディールフローや貴重な市場インサイトへのアクセスを提供します。

GP主導取引の専門チームは、継続ファンドの引受に直接投資の考え方を適用し、その投資機会に多大なリソースと注意を払います。ボトムアップとトップダウンの両面から企業単位で案件を評価するという集中的なアプローチをとることで、チームの焦点を複数の戦略に分散させることなく、デューデリジェンスと意思決定の質を高めることができます。

さらに、継続ファンドのチームは、こうした取引特有の要件に合わせた専門的なツールやシステムを開発し、活用することができます。これには、独自の評価モデル、リスク評価フレームワーク、ポートフォリオ管理システムなどが含まれます。

専門チームは、潜在的な投資家が評価できる実績を有します。この実績は、GP主導の取引において、チームが強力なリターンを生み出し、リスクを効果的に管理する能力を有していることの証拠となります。

今後の展望

継続ファンドには、LPセカンダリー投資や共同投資と共通する一定の特徴がありますが、明らかな優位性を有するユニークな資産クラスです。これらの違いを理解することで、LPは継続ファンドをどのようにプライベート・エクイティ戦略に組み込むかに関して、より多くの情報に基づいて意思決定を行うことができます。

シュローダー・キャピタルのデータによると、2023年の取引額は500億米ドルを超え、継続ファンド市場は今後数年間で力強い成長を遂げるでしょう。ますます多くの継続ファンドに特化した資本が調達されるにつれ、経験豊富なGP主導取引の投資家には、高品質でGPと投資家の利害が一致した継続ファンドのポートフォリオを構築する魅力的な機会が今後も継続的に与えられると考えています。

【本資料に関するご留意事項】

- 本資料は、情報提供を目的として、シュローダー・キャピタル(以下、「作成者」といいます。)が作成した資料を、シュローダー・インベストメント・マネジメント株式会社(以下「弊社」といいます。)が和訳および編集したものであり、いかなる有価証券の売買の申し込み、その他勧誘を目的とするものではありません。英語原文と本資料の内容に相違がある場合には、原文が優先します。

- 本資料に示されている運用実績、データ等は過去のものであり、将来の投資成果等を示唆あるいは保証するものではありません。投資資産および投資によりもたらされる収益の価値は上方にも下方にも変動し、投資元本を毀損する場合があります。また外貨建て資産の場合は、為替レートの変動により投資価値が変動します。

- 本資料は、作成時点において弊社が信頼できると判断した情報に基づいて作成されておりますが、弊社はその内容の正確性あるいは完全性について、これを保証するものではありません。

- 本資料中に記載されたシュローダーの見解は、策定時点で知りうる範囲内の妥当な前提に基づく所見や展望を示すものであり、将来の動向や予測の実現を保証するものではありません。市場環境やその他の状況等によって将来予告なく変更する場合があります。

- 本資料中に個別銘柄についての言及がある場合は例示を目的とするものであり、当該個別銘柄等の購入、売却などいかなる投資推奨を目的とするものではありません。また当該銘柄の株価の上昇または下落等を示唆するものでもありません。

- 本資料に記載された予測値は、様々な仮定を元にした統計モデルにより導出された結果です。予測値は将来の経済や市場の要因に関する高い不確実性により変動し、将来の投資成果に影響を与える可能性があります。これらの予測値は、本資料使用時点における情報提供を目的とするものです。今後、経済や市場の状況が変化するのに伴い、予測値の前提となっている仮定が変わり、その結果予測値が大きく変動する場合があります。シュローダーは予測値、前提となる仮定、経済および市場状況の変化、予測モデルその他に関する変更や更新について情報提供を行う義務を有しません。

- 本資料中に含まれる第三者機関提供のデータは、データ提供者の同意なく再製、抽出、あるいは使用することが禁じられている場合があります。第三者機関提供データはいかなる保証も提供いたしません。第三者提供データに関して、本資料の作成者あるいは提供者はいかなる責任を負うものではありません。

- シュローダー/Schroders とは、シュローダー plcおよびシュローダー・グループに属する同社の子会社および関連会社等を意味します。

- 本資料を弊社の許諾なく複製、転用、配布することを禁じます。