2022年、株式と債券は共に下落しましたが、これらの資産がポートフォリオにおいてどのような役割を果たすのか、およびその相関について疑問が提起されています。

これまでのポートフォリオ構築のアプローチを再考する必要はあるのでしょうか?

レズリーアン・モーガン

ヘッド・オブ・マルチアセット・ストラテジー

パトリック・ブレナー

マルチアセット・インベストメント・ヘッド

2009年の世界的な金融危機以来、株式と債券(価格)双方が大きく上昇し、全体のリターンは押し上げられました。しかし、2022年は、インフレと成長に対する懸念から、株式、債券のパフォーマンスは共に非常に厳しいものとなりました。標準的な「60/40」ポートフォリオ(グローバル株式60%、債券40%)の2022年のパフォーマンスは、金融危機の時を除けば、過去50年間でも最も低く、-14.4%となっています。

アセット・オーナーや投資家は、債券にはもはや、株式下落による損失からポートフォリオを護るという効果が期待できないかもしれない、という新たなレジームに直面しています。様々なマクロ経済のメガ・トレンドが将来のリターンにより大きな影響を与える可能性があります。これまで数十年間に渡り機能していたポートフォリオ構築のアプローチを再考する必要があるのではないか、という懸念は理解し得るものです。

複数の主要なトレンドが中期的な投資に対する見通しを形成すると思われますが、これらを「レジーム・シフト」と総称しています。

1. 中央銀行は成長よりもインフレ管理を優先

2. 政府はより積極的な財政政策で対応

3. グローバル化に生ずる新たな問題

4. 企業はテクノロジー投資によってコスト上昇に対応

5. 気候変動対応の加速

ここでは、流動性資産について、レジーム・シフトが及ぼす投資への影響、相関への影響、および投資家がこれらのテーマをどう考慮すべきか、について考えていきます。

概要: 60/40ポートフォリオのパフォーマンスと相関に起きたこと

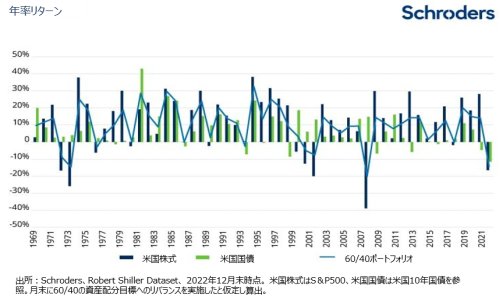

株式60%、債券40%で構成されるポートフォリオは、2002年、2008年および2022年、最も厳しい損失を被りました(図表1)。それ以外の殆どの期間では、このアプローチは全般に機能し、投資家にプラスのリターンを提供してきました。通常、マイナスのパフォーマンスとなった年の後には、大きく反発しています。

図表1:60/40ポートフォリオは殆どの期間において機能

図表1:60/40ポートフォリオは殆どの期間において機能

60/40ポートフォリオは、単にプラスのリターンを得るためだけでなく、2000年以降、株式と債券が逆相関であったことから一般的になり、優れた分散効果を生み出しました。

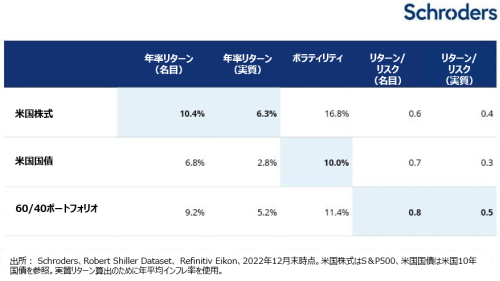

米国株式と米国国債を使った当社のモデルでは、図表2で示されるように、この期間において株式は最も高い年率リターンを提供していますが、リスク調整後で見れば60/40ポートフォリオは優れた結果をもたらし、特に名目リターンによるリスク調整後において優れた結果となっています。

また、グローバル株式とグローバル国債で構成した60/40ポートフォリオにおいても同様の結果が見られています。

図表2:分散ポートフォリオはより優れたリスク調整後リターンを提供

図表2:分散ポートフォリオはより優れたリスク調整後リターンを提供

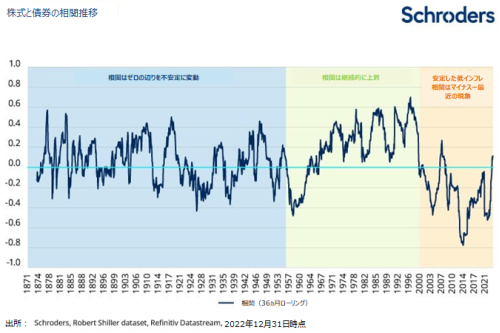

株式と債券の相関はどう変化したのか…

株式-債券間の相関に関して、投資家が主に懸念しているのは、債券がこれからも過去と同程度のポートフォリオ・プロテクション効果を提供してくれるか否か、ということです。

逆相関であれば、債券は株式が下落した際のクッションになります。

当然、株式、債券共にプラスのリターンである時、投資家にとっては順相関でも構いません。しかし、2022年にインフレ圧力、成長ショックおよびボラティリティ・ショックによって株式-債券間の相関がプラスに転じた際は、株式・債券双方が下落し、資産配分担当者は対応策を求めて奔走しました。

…ポートフォリオ構築においてこれが意味するもの

何故、新たなレジームは順相関をもたらすのか、を理解することは重要です。成長予想におけるサプライズは、株式にとってはプラス、債券にとってはマイナスとなり、株式-債券の相関はよりマイナスとなります。

しかし、インフレ予想におけるサプライズは、株式、債券双方にマイナスであり、株式-債券間の順相関をより強めることになります。これらの株式-債券間の相関に作用する正反対の力がどのような影響を与えるかは、インフレあるいは成長予想におけるサプライズのどちらが市場環境を支配するか、に拠るところが大きいと思われます。

以下の資産クラスは成長やインフレ予想のサプライズに影響を受けることがより少なく、もし今後もインフレ・リスクによって市場が変動し、株式-債券間の相関が引き続きプラスであれば、ポートフォリオ構築において、これまで以上に重要なものとなる可能性があります:

-コモディティ– 成長やインフレ・ショックよりも需給によって変動

-マクロファンド以外のヘッジファンドおよびオルタナティブ・リスク・プレミアム:システマティック・エクスポージャーからリターンを獲得することを目的とし、マクロのボラティリティから収益を得る、制約なくダイナミックにポジションをとれる戦略。また、この戦略は、株式-債券間の相関がプラスである期間においても、ポートフォリオにより大きな分散効果と損失抑制効果をもたらします。しかし、安定的にキャッシュを超えるリターンを生み出す戦略を識別するのは簡単ではなく、かなりの専門的ガバナンス能力が必要となることが多いため、すべての投資家にとって現実的な選択ではないかもしれません。

新たなレジームにおける債券の役割

インフレのさらなる持続、量的緩和の終焉、金利サイクルの復活は、債券パフォーマンスがサイクル全般においてより変動しやすくなることを示唆しています。

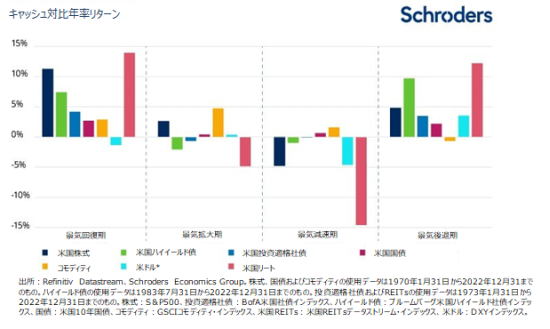

図表3では、経済サイクルの各ステージにおける主要な資産クラスのパフォーマンスを示しています。

(この経済サイクルは、実際のGDPと潜在的GDPの差異であるGDPギャップに基づいて判定しています。景気拡大:GDPギャップはプラスかつ上昇、景気減速:GDPギャップはプラスかつ低下、景気後退:GDPギャップはマイナスかつ低下、景気回復:GDPギャップはマイナスかつ上昇)

ここで見られるように、債券はどのステージにおいても平均的にプラスのリターンを提供しています。最近のレジームでは、金利はゼロあるいはマイナスでさえあり、量的緩和が拡大して行きました。新たなレジームにおいて、債券は、引き続き回復期と後退期において優れたパフォーマンスをもたらしますが、拡大期および減速期においては金利が上昇し、パフォーマンスはより厳しいものになると考えています。

金利サイクルの復活に伴い、それが成長サイクルと同期していると仮定すると、中央銀行は拡大期に利上げを開始し、減速期にはそれを継続(債券パフォーマンスは低調)、後退期に利下げを行い、回復期には緩和的な金融政策を継続(債券パフォーマンスは堅調)します。

図表3:経済サイクルにおける各資産クラスのパフォーマンス

図表3:経済サイクルにおける各資産クラスのパフォーマンス

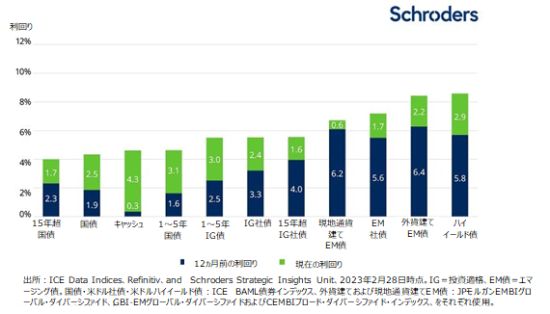

債券はこれからも戦略的資産配分に必要なものですが、この新しいレジームによって、これからはポートフォリオにおける実際のエクスポージャーをより積極的に管理する必要があると考えています。また、債券リターンのボラティリティは、より「正常な」水準、概ね2009年以前(すなわち量的緩和が導入され機能し始める前)の長期年平均ボラティリティ程度になると考えられます。結果として、投資家は、図表4に示されるように、より高い対価(すなわち利回り)を要求するようになるでしょう。

また、もし、債券がもはや一貫して株式と逆相関にならないとしたら、投資家はポートフォリオにおける債券の役割を、分散効果よりも利回りを重視するなど、異なるものにする、あるいは変更を考える必要があります。

図表4:利回りは分散効果よりも重要になり始めている

図表4:利回りは分散効果よりも重要になり始めている

キャッシュ-利回りはさらに上昇

中央銀行がマイナスあるいはゼロ金利政策に戻る可能性は低いため、キャッシュの名目金利はこれまでのレジームよりもかなり高いものになると考えられます。このことは図表4でも見られますが、1年前にはわずか年率0.3%であったキャッシュの利回りが、2023年2月28日時点では年率4.6%に上昇しています。債券同様、キャッシュ等価物(例:米国3ヵ月短期国債)の利回りは、もし中央銀行がインフレを目標水準(年率約2%)まで成功裡に低下させるため高金利を維持すれば、昨年よりも継続的に高いものになります。もし、インフレが持続すると考えるならば、ポートフォリオにおけるキャッシュ比率は大きいものとなるでしょう。

しかし、量的引き締めが過剰流動性を取り除きあるいは削減することで、結果として、リスクおよびインフレ・プレミアムが伝統的資産に戻り、キャッシュよりも魅力的な資産になると思われます。キャッシュが戦略的資産配分の一部を構成するようになるとは考えていませんが、レジーム・シフト以前に比べると、戦術的資産配分では、より効果的に活用できると思われます。

株式:これまで以上に洞察力に富んだアプローチが必要

テクノロジー

資源の大幅な不足とそれに関連するコストの上昇に伴う、テクノロジー投資の急増とサプライチェーンやエネルギー政策の構造的変化は、新興企業に新たなビジネス機会をもたらすでしょう。ここ数年、浮上してきた投資テーマの一部に対する関心はますます高まりますが、また新たな投資テーマが浮かび上がってくると思われます。このため、資産配分担当者は、資産配分プロセスの一部として「テーマ (

https://www.schroders.com/en-gb/uk/intermediary/insights/how-institutional-investors-can-allocate-to-thematic-investments/)」を検討する必要があります。また、新たな時代への投資は上場株式だけでなく、未公開株式への投資機会でもあります。

グローバル化の課題

脱グローバル化は貿易摩擦を増加させ、生産拠点の自国への回帰あるいは「近隣諸国への移転(例:アジアからメキシコへ生産拠点を戻す米国)」に繋がるでしょう。ある地域は恩恵を受け、別の地域は負け組となります。また、国家間の金融、財政、およびエネルギー移行政策の格差は、地域的な多様性を生み出します。

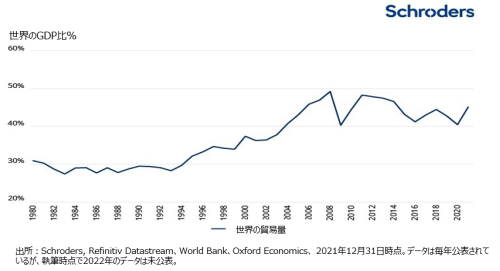

図表5で示す通り、世界の物品貿易(輸入と輸出の合計がグローバルGDPに占める%)は2008年にピークを迎えて以降、なかなか回復できないでいます。脱グローバル化は、各国が必要な物を国内で生産し、海外に依存しないようにすることが原因であるとよく言われます。

図表5:世界の貿易量は2008年がピーク

図表5:世界の貿易量は2008年がピーク

金利上昇

金利上昇は、低借入コストによって存続してきた「ゾンビ」企業に影響を及ぼし、今後、それらの企業はコスト上昇に苦しむことになるでしょう。このような企業を識別し、またコスト上昇を顧客に転嫁できる企業を識別することが必要不可欠となりますが、過去の成功企業に利益を与えるインデックス投資でこれを達成することは難しいと思われます。つまり、新たなレジームではアクティブ運用の活用がこれまで以上に求められます。

ネットゼロ

ネットゼロへの移行には、世界経済と多くの投資における根本的な変化が必要です。マッキンゼーによるネットゼロへの移行に関する詳細な分析(ネットゼロへの移行、2022年1月刊)では、「ネットゼロへの移行における2021年から2050年までのエネルギーおよび土地利用システムに対する設備投資支出は約275兆ドル、年平均では9.2兆ドルと、現時点より年間3.5兆ドル増加する」と試算されています。

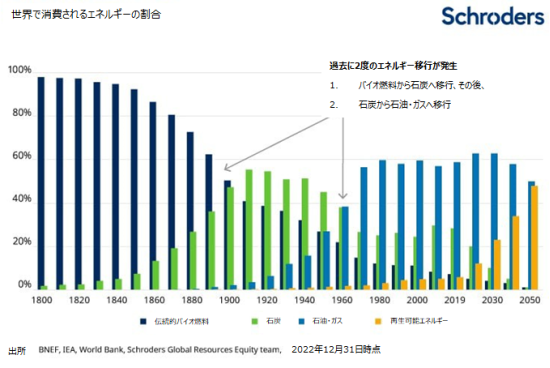

再生可能エネルギー、蓄電バッテリー、配電網整備などの株式市場の一部はこの移行から恩恵を受けると思われますが、これら企業のバリュエーションは慎重に分析する必要があります。

次の図では、今後予想される再生可能エネルギー消費への移行を示したものです。

図表6:世界的にエネルギー利用の中心は再生可能エネルギーへ移行

図表6:世界的にエネルギー利用の中心は再生可能エネルギーへ移行

不動産投資信託(REITs、リート):金利感応度に注意

債券商品ではありませんが、不動産投資信託(REITs)も金利に敏感な資産です。REITsは、金利の低い景気後退期および回復期には良好なパフォーマンスを提供(図表3参照)、住宅価格や賃貸の需要と回復を促しています。

一方、景気拡大期や減速期では、通常、インフレ上昇が金利上昇につながり、REITsのパフォーマンスを毀損しています。また、景気拡大期には、投資家はよりディフェンシブな性格を持つREITsから、市場のよりシクリカルな領域に乗り換える傾向があります。

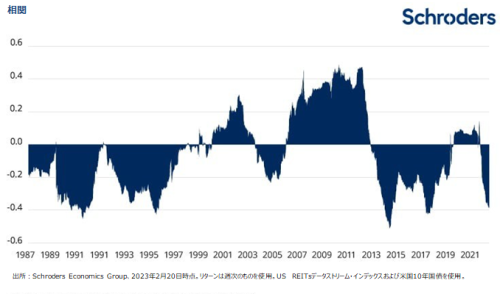

図表7は上記分析を裏付けています。REITsはほとんどの期間において、10年国債利回りの動きと逆相関になっていることがわかります。REITsの利回りは、概ね債券利回りの上昇と共に上昇しますが、REITs価格の下落によって、それ以上に相殺されます。

図表7:REITsと国債は通常逆相関

図表7:REITsと国債は通常逆相関

戦略的資産配分におけるコモディティ

多くの新たなレジーム・ファクターはコモディティにとって肯定的なものです。インフレのさらなる持続、生産拠点の自国回帰、地政学的緊張、ネットゼロへの移行、および株式ー債券の順相関に対する懸念のすべてが、コモディティに対する戦略的資産配分を検討し、ポートフォリオのリスク・バジェットの考慮に含めることを強く促しています。

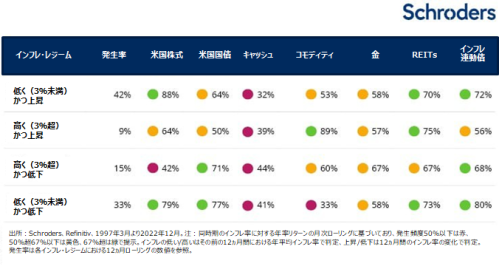

図表8で見られるように、コモディティは、インフレが高くかつ上昇する環境、および高くかつ低下する環境において最も安定的にプラスのリターンを提供しています。しかしながら、この分析は、サンプルの対象となった期間に2022年のような極端なインフレとなった期間を含んでいないため、限られたものであるという点に注意が必要です。

図表8:コモディティはインフレ上昇の環境下においてより有益

図表8:コモディティはインフレ上昇の環境下においてより有益

前述したように、コモディティ市場は成長やインフレ・ショックよりも需給要因によって変動します。しかし、ウクライナ戦争や米中貿易摩擦で見られるように、輸送ルートの遮断によって特定のコモディティの生産や輸送は悪影響を被る可能性があります。これが供給不足、価格ボラティリティの上昇および投資機会の選別につながると思われます。

特定の株式セクターはネットゼロへの移行から利益を享受しますが、コモディティの需要(特に銅やニッケルのようなベース・メタル、およびレア・アース元素)も非常に高まるでしょう。

最後に、株式ー債券間の順相関(あるいは不安定であっても)が続くのであれば、コモディティは(株や債券に影響を与える)成長やインフレ予想に影響を受けにくいため、ポートフォリオ構築において重要な資産になると思われます。

新たなレジームにおいて通貨への投資機会はあるか?

戦略的資産配分を設定する多くの投資家は、通貨を独立した配分先資産として見なしていません。その代わりに、ニュートラルな戦略的通貨ポジションを基本通貨ポートフォリオとしています。

通貨は一様ではなく、異なる期間に異なる資産クラスと異なる相関を示すため、当社資料「マルチ・アセット・ポートフォリオにおける通貨の役割(

https://www.schroders.com/en-bm/bm/professional/insights/special-fx-the-role-currency-plays-in-multi-asset-portfolios/)」でご説明したように、ポートフォリオ・マネージャーは通貨を短期的なリスク管理と投資機会のためのポジションとして戦術的に利用することができます。

まとめ

高インフレ、高金利、および株式と債券市場の順相関という新たなレジームの世界において、コロナショック後の資産配分担当者は不安な時間を過ごしています。新たなレジームの結果として、資産配分においては中期的に以下のような変化が起きると思われます:

相関-もし以下のように考えるのであれば:

1. 順相関が継続-コア資産の一部としてコモディティや他のオルタナティブ・リスク・プレミアムを含めることを検討

2. 逆相関へ回帰-分散投資は引き続き重要だが、マクロ要因に左右されない資産クラスの必要性は低下。期待リターンが低下すれば、投資家はリターンを創出するために一層の努力が必要となり、リターンを創出するための更なる分散アプローチの実施とアルファをより重視

債券-戦略的資産配分にとってはいまだ必要だが、過去のような分散効果は得られない可能性。金利サイクルの復活によって債券パフォーマンスはサイクル全般においてより変動しやすくなることを示唆しており、ベンチマークにおけるエクスポージャーについてはより積極的な管理が必要

キャッシュ-デュレーションとカウンターパーティ・リスクが殆どなく金利が上昇することにより、ポートフォリオにおけるキャッシュの役割はより大きくなるが、戦略的というよりは概ね戦術的な観点における役割が大きい

株式-多くの新たなレジーム・ファクターが株式に影響を与える可能性があり、投資家はテクノロジー、エネルギー移行、および脱グローバル化から恩恵を受ける地域や企業を厳選する必要がある。テーマを資産配分決定の一部として検討する必要がある

コモディティ-不安定な株式と債券の相関、インフレのさらなる持続、地政学的緊張、およびネットゼロへの移行のすべてが中期的なコモディティ投資の利点を示唆。アセット・オーナーは、戦略的資産配分にコモディティを含め、リスク・バジェットの考慮に入れるよう検討するべきである

通貨-金融、財政およびエネルギー移行政策の格差は、戦術的に利用可能な地域間の多様性を創出

バリュエーション-この資料では触れていないが、バリュエーションは、短期の戦術的な観点から資産クラスをオーバー/アンダーウェイトする際に重要な役割を担う

ポートフォリオ構築プロセスにおいて、様々な資産クラスが相互にどのように影響を及ぼすのかを理解することは必要不可欠です。現在のような株式と債券の相関であれば、ポートフォリオ構築のプロセスは見直す必要があり、特にリスク管理において予測に基づくアプローチを利用する場合、株式と債券の順相関を前提条件としてどのように組み込むことができるのか、を検討する必要があります。

これは、平滑化された過去の平均的相関にのみ依存するのではなく、株式と債券の順相関という将来予測の仮定を含む「what-if」シナリオ分析をポートフォリオに実施することを意味します。また、アセット・オーナーは、相関が不安定な場合、自らの戦略的ベンチマークに対して大幅に資産配分を変更する必要があることも意味しています。

補足:相関を予測することは可能か?

何年もの間、株式と債券の相関は、資産配分担当者の最重要な議論の対象ではありませんでした。2000年以降、相関はマイナス圏にあったことから、ポートフォリオ構築上、例えば過去10年間の平均の(マイナスの)相関が、適切な将来の相関の仮定として用いられました。

しかし、相関がプラスからマイナスにちょうど変わった2000年代初期に行われたリサーチ[1]では、インフレ、成長、金利政策、ボラティリティの予想は相関に影響を及ぼすファクターであり、短期的な、特に現在経験しているような転換点における予測は困難であると結論付けています。

長期的に株式と債券の相関が、図表9で見られるように各レジームにおいて推移することを認識しておくことは有益なことです。相関がマイナスからプラスに転じた時に実施された、より最近のリサーチ[2]では、成長とインフレの相対ボラティリティが株式と債券の相関に影響を及ぼすという、過去のリサーチ結果が裏付けられています。また、中央銀行が成功裡にインフレを抑え込んだ場合、相関は再びマイナスに戻る可能性があると強調しています。しかし、中央銀行の政策が旨く行かない場合、あるいは供給ショックが今後一層広く蔓延した場合、相関は引き続きプラスとなる可能性もあります。

図表9:異なるレジームにおける株式と債券の相関

図表9:異なるレジームにおける株式と債券の相関

また、当社は経済サイクルが相関の予測に何か示唆を与えてくれるか、について考察しました。1950年にまで遡ったデータを基に一つ浮かび上がったことは、相関は通常、株式が売られ債券のパフォーマンスがより好調な景気後退期には低下するということです(図表10参照)。しかしながら、前に強調したように、インフレと成長予想におけるサプライズとこの2つのファクターにおけるサプライズの相対的な大きさが最も株式と債券の相関に影響を与えています。

図表10:景気サイクルと相関

図表10:景気サイクルと相関

【本資料に関するご留意事項】

- 本資料は、情報提供を目的として、シュローダー・インベストメント・マネージメント・リミテッド(以下、「作成者」といいます。)が作成した資料を、シュローダー・インベストメント・マネジメント株式会社(以下「弊社」といいます。)が和訳および編集したものであり、いかなる有価証券の売買の申し込み、その他勧誘を目的とするものではありません。英語原文と本資料の内容に相違がある場合には、原文が優先します。

- 本資料に示されている運用実績、データ等は過去のものであり、将来の投資成果等を示唆あるいは保証するものではありません。投資資産および投資によりもたらされる収益の価値は上方にも下方にも変動し、投資元本を毀損する場合があります。また外貨建て資産の場合は、為替レートの変動により投資価値が変動します。

- 本資料は、作成時点において弊社が信頼できると判断した情報に基づいて作成されておりますが、弊社はその内容の正確性あるいは完全性について、これを保証するものではありません。

- 本資料中に記載されたシュローダーの見解は、策定時点で知りうる範囲内の妥当な前提に基づく所見や展望を示すものであり、将来の動向や予測の実現を保証するものではありません。市場環境やその他の状況等によって将来予告なく変更する場合があります。

- 本資料中に個別銘柄についての言及がある場合は例示を目的とするものであり、当該個別銘柄等の購入、売却などいかなる投資推奨を目的とするものではありません。また当該銘柄の株価の上昇または下落等を示唆するものでもありません。

- 本資料に記載された予測値は、様々な仮定を元にした統計モデルにより導出された結果です。予測値は将来の経済や市場の要因に関する高い不確実性により変動し、将来の投資成果に影響を与える可能性があります。これらの予測値は、本資料使用時点における情報提供を目的とするものです。今後、経済や市場の状況が変化するのに伴い、予測値の前提となっている仮定が変わり、その結果予測値が大きく変動する場合があります。シュローダーは予測値、前提となる仮定、経済および市場状況の変化、予測モデルその他に関する変更や更新について情報提供を行う義務を有しません。

- 本資料中に含まれる第三者機関提供のデータは、データ提供者の同意なく再製、抽出、あるいは使用することが禁じられている場合があります。第三者機関提供データはいかなる保証も提供いたしません。第三者提供データに関して、本資料の作成者あるいは提供者はいかなる責任を負うものではありません。

- シュローダー/Schroders とは、シュローダー plcおよびシュローダー・グループに属する同社の子会社および関連会社等を意味します。

- 本資料を弊社の許諾なく複製、転用、配布することを禁じます。