法令開示要件への対応状況、ESG連動役員報酬に関する開示状況などを調査・分析。ガバナンス体制と情報開示レベルに相関性。ESG連動の導入割合は英米に比べて依然低い水準。

デロイト トーマツ グループのデロイト トーマツ コンサルティング合同会社(本社:東京都千代田区、代表執行役社長:佐瀬真人 以下、DTC)は、有価証券報告書における役員報酬に関する開示状況調査(2021年3月期)を実施し、その結果を発表します。本調査は、TOPIX100構成銘柄企業のうち3月期決算の計82社について、「企業内容等の開示に関する内閣府令等の一部を改正する内閣府令(2019年1月施行、以下『改正内閣府令』)」および「会社法の一部を改正する法律(2021年3月施行、以下『改正会社法』)」に定められた開示要件への2021年3月期の有価証券報告書における対応状況等を調査・分析したものです。

【役員報酬に関する法令への対応状況】

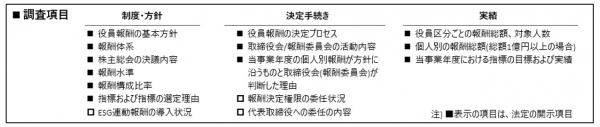

改正内閣府令および改正会社法に定められた開示事項は、大きく①制度・方針に関する開示項目、②決定手続きに関する開示項目、③実績に関する開示項目の3つに分けることができる。これらの項目に関して、有価証券報告書における開示状況をまとめた。各々先進的な開示も確認された一方、項目によっては要件に対応していない状況も見られた。

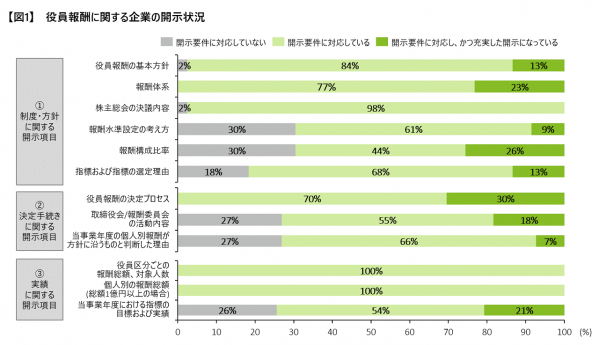

① 制度・方針に関する開示項目

役員報酬の基本方針、報酬体系、ならびに株主総会の決議内容に関してはほぼ全ての企業が開示要件に対応した。特に、役員報酬に関する基本方針では、自社の経営戦略・企業価値と一貫させ、ストーリー性を持って示す事例など先進的な事例が見られた。また、報酬体系においても報酬の算定方法の詳細を明示し、かつイメージ図を用いて投資家に伝わりやすく工夫された開示が確認された。

一方、報酬プログラムの具体的な設計内容に関する項目では、依然2-3割の企業が開示自体をしていなかった(「報酬水準設定の考え方:30%」「報酬構成比率:30%」「指標および指標の選定理由:18%」)。【図1】

② 決定手続きに関する項目

項目「役員報酬の決定プロセス」については、全ての企業が決定に関与する会議体(取締役会や法定/任意の報酬委員会)や権限者を記載しており、法令要件に対応した開示を行っていた。

しかし、具体的な活動内容や判断の理由については開示をしていない企業が3割弱存在した(「取締役会や報酬委員会の活動内容:27%」、「(取締役会/報酬委員会が)当事業年度における個人別報酬が方針に沿うものであると取締役会/報酬委員会が判断した理由:27%」)。【図1】

③ 実績に関する項目

開示項目「(業績連動報酬の根拠となる)当事業年度における指標の目標および実績」については、情報開示レベルにばらつきが見られた。先進的な開示の事例では、目標・実績に加え、各指標の目標達成率や重みづけ、換算スコアも明示し、インセンティブが機能していることをより分かりやすく説明する取組みが見られた。一方、目標・実績を記載していない企業は26%であった。【図1】

【ESG連動役員報酬に関する開示状況】

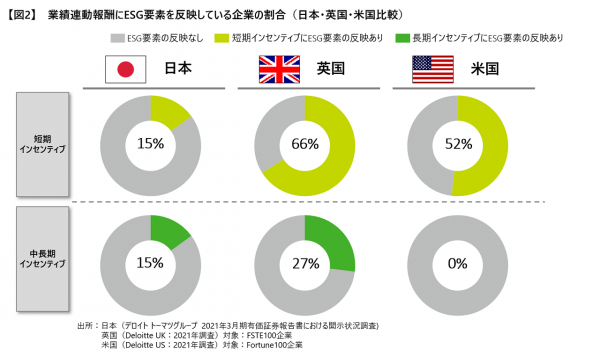

調査対象企業のうち、業績連動報酬にESG要素を反映している割合は、短期インセンティブ、中長期インセンティブともに15%だった。この割合は、欧米と比較すると依然低い。【図2】

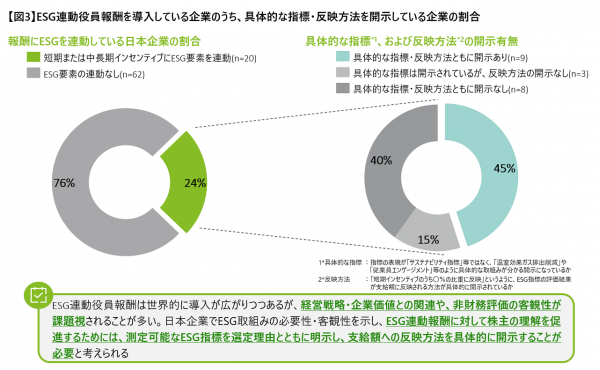

短期または中長期インセンティブにESG要素を反映させると報告している日本企業(短期・中長期あわせて計26%)のうち、具体的なESG指標・指標の反映方法を開示している企業は45%にとどまっていた。【図3】

ESG連動役員報酬は世界的に導入が広がりつつあるが、経営戦略・企業価値との関連や、非財務評価の客観性が課題視されることが多い。日本企業でESG連動報酬に対して株主の理解を促進していくためには、客観的にESG指標を開示し、反映方法等を明示することが必要と考えられる。

【コーポレート・ガバナンス体制と情報開示レベルの関連性】

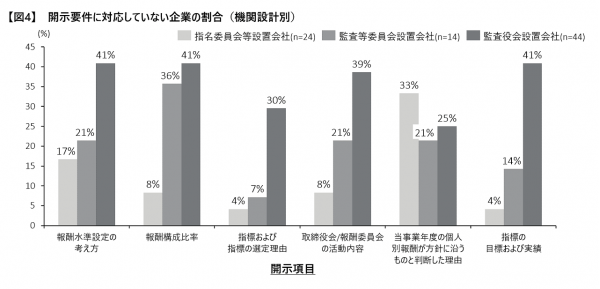

各項目の開示をしていない企業について、役員報酬に関するコーポレート・ガバナンス体制(機関設計)との関連を分析した。開示要件に対応していない企業の割合は、指名委員会等設置会社(次いで監査等委員会設置会社)では少ない傾向が見られた。【図4】指名委員会等設置会社(次いで監査等委員会設置会社)では、客観性・公平性のある報酬プログラムの設計や透明性のある決定プロセスが、執行と分離された監督体制により担保され、結果的に情報開示レベルを高く維持できていると推察される。

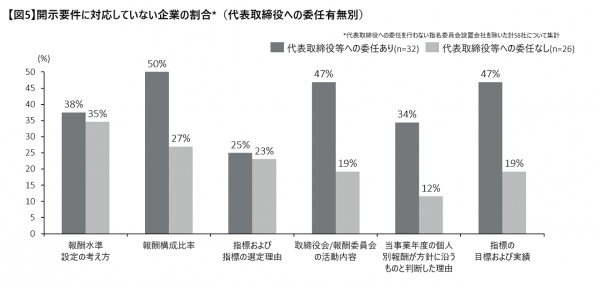

また、個人別の報酬額の決定権限を代表取締役等に委任している企業は、委任していない企業よりも、開示をしていない割合が多かった。【図5】個人別報酬の決定権限を代表取締役等に一任する企業では、報酬プログラムの設計内容がそもそも明文化されない、決定プロセスがブラックボックス化しやすい等のリスクがあり、開示自体をしていないことに影響しているものと推察される。

【調査結果へのコメント】 デロイト トーマツ グループ パートナー 村中靖

今回の調査結果からは、TOPIX100という日本を代表する企業群においても、役員報酬の情報開示レベルにばらつきが見られることが判明した。投資家との対話を意識した充実した開示事例が確認された一方で、法令に定める開示要件を満たしていない企業も一定数存在していることが明らかとなっている。

次に、企業ごとの情報開示レベルの差には、役員報酬をめぐるガバナンス体制(機関設計)が関連していることが明らかになった。個人別報酬の決定権限を代表取締役等に一任する企業では、報酬プログラムの設計内容がそもそも明文化されない、決定プロセスがブラックボックス化しやすい等のリスクがあり、開示自体をしていないことに影響しているものと推察される。また、指名委員会等設置会社(次いで監査等委員会設置会社)では、客観性・公平性のある報酬プログラムの設計や透明性のある決定プロセスが、執行と分離された監督体制により担保され、結果的に情報開示レベルを高く維持できていると考えられる。

新型コロナウイルスによる経済の悪化を受けて、世界的に役員報酬の妥当性へ注目が集まる中、今後は投資家から企業に対してよりいっそう開示の客観性・透明性が求められると予想される。企業価値・経営戦略と結びついた役員報酬制度を実現できていない、または開示できていない企業については、決定手続きに関するガバナンス体制の在り方を含めて、早急な対応が求められるだろう。

今回の調査対象であるTOPIX100企業群では、欧米並みの高額報酬を受け取るCEOも多い。先進的な開示を行っている企業も一部あるものの、米国・英国企業等と比較した場合、高額報酬に見合う報酬開示が十分とは言えないのが実情だ。今後の各社の自主的な開示内容の拡充を期待するとともに、日本における役員報酬開示規制の更なる進展を期待したい。

さらに、ESGに連動する役員報酬に関しては、欧米では急速に導入が進んでいるが、日本でも依然としてその導入割合は低いことが確認された。今やESG経営は世界的に浸透が加速しており、議決権行使助言会社の欧米向けガイドラインでは役員報酬にESG指標を連動させるべきことが明記されている。この潮流は早晩日本にも到達し、ESGと連動した役員報酬は、報酬委員会において必須の検討テーマになると考えられる。ただし、ESG連動役員報酬の導入にあたっては、企業価値・経営戦略との結びつきや、指標の客観性が課題になることも多い。日本企業においてESGに関する取組みの必要性・正当性を示し、ESG連動報酬に対して株主・投資家を促進するためには、情報開示の充実が第一歩として必要となってくるだろう。

【調査概要】

調査期間 :2021年7月~2021年8月

調査目的 :日本企業における有価証券報告書での役員報酬に関する開示状況等の現状に関する調査・分析

対象企業 :82社(TOPIX100構成銘柄のうち、2021年3月決算の企業)

調査項目 :以下図表のとおり

※ 集計結果を四捨五入して表示しており、数値の合計が100%にならない場合があります