プライベート・アセット : 困難な時代における3つの注目点

2023年は困難な市場環境になると予想されます。プライベート・アセットの投資家がレジリエンスを最大化させ、長期的なリターンの可能性を最適化するために注力すべき3つの点について解説します

ニルス・ロード

シュローダー・キャピタルCIO

2023年、プライベート・アセットの投資家は複雑な課題とリスクに直面しています。

景気後退が長期化する可能性は大きく、インフレ率は高止まりしています。金利は上昇し、負債は全体的に増加しています。ウクライナ戦争の継続を背景に、エネルギー危機も継続しています。これらの要因が一夜にして消えたとしても、社会的不平等やポピュリズムなどの進行中の問題は残ります。

とはいえ、プライベート・アセットは投資期間が長期にわたるという特徴を持つため、投資家は、中長期的な見通しを考慮した上で投資判断することが肝要です。投資の時間軸を長期で考えると、持続的な長期トレンドが数多く存在することから、私たちは楽観的な見方を維持しています。

特に、以下に示す5つの長期的なメガトレンドが追い風となるでしょう:

- 気候変動と脱炭素化

- 技術革新

- サステナブルなライフスタイル

- 高齢化社会

- 新興国・フロンティア市場の成長

投資家が今日直面している短期的な課題は、気候変動と脱炭素化に取り組む緊急の必要性に影響を与えるものではありません。どんなに激動する経済環境であろうとも、技術革新やサステナブルなライフスタイルへの移行を止めることはできません。

また、世界的に人口の高齢化と増加が続いており、その結果、需給パターンが変化しています。高齢化と出生率の低下が相まって、多くの国では労働力人口が減少し、長期的には実質金利に圧力がかかると予想されます。新興国とフロンティア市場も成長を続け、この成長をリードする国々は時間の経過とともに変化していくと思われます。

プライベート市場を形成するその他の要因としては、特にテーマがあるわけではなく、投資家の需要や行動様式の成長トレンドに関連しています。例えば、私たちが「プライベート・アセット4.0」と呼ぶものへの移行は、加速しないまでも継続すると予想します。プライベート市場は80年代半ばから急速に発展し、いくつかの形態を経て変遷してきました。この新しい局面では、民主化されたソリューションの開発が進み、以前は対象外であった膨大な数の投資家に対して、プライベート市場の開放がすすんでいます。

それでも、短期的には困難な状況が続くことは間違いありません。ここでは、短期的な市場の課題に対して、プライベート・アセットへの資産配分を可能な限り回復力のあるものとするために、投資家が注力すべき3点について説明します。

1. 安定した投資ペースの維持

安定した投資ペースを維持することは難しいかもしれませんが、2023年に新たなファンド投資を行うことができるような投資家は、投資を実行することをお勧めします。私たちの分析では、景気後退期は特に魅力的なビンテージ年となる傾向があります。

構造的に、ファンドは数年にわたり資金を投入するため、「時間分散」の恩恵を受けることができます。即ち、景気後退期に調達された資金は、不況の進行につれて下落した価値で資産を取得することができ、回復期にバリュエーションが上昇した時点で、エグジットを実施することが可能となります。

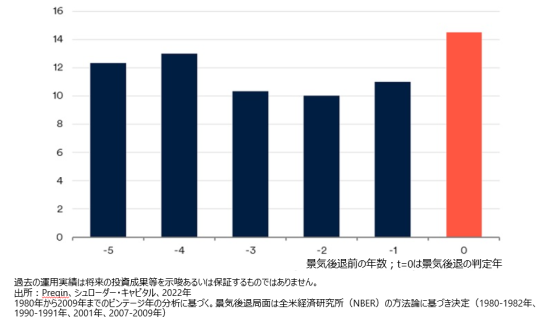

図1:景気後退期に調達したプライベート・エクイティ・ファンドのパフォーマンスは良好

プライベート・エクイティのビンテージ・パフォーマンス(ネット IRR の中央値の平均)

例えば、1980年以降のデータによると、景気後退期に資金調達がされたプライベート・エクイティ・ファンドの平均IRR(内部収益率)は年率14%を超えていました。これは、景気後退期前の数年間に資金調達されたファンドよりも良好な結果です。プライベート・デットと不動産に関しても、同様の傾向が見られます。インフラストラクチャーに関しても同様の効果が見られるはずですが、分析するのに十分なデータはありません。

2. 相関性の低い戦略

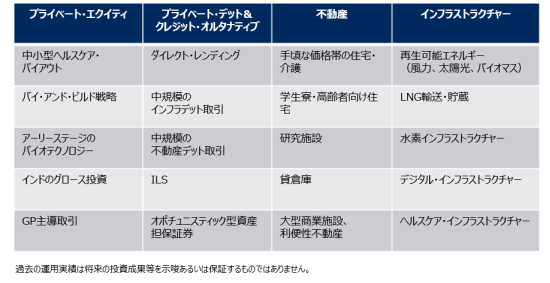

プライベート・アセットのバリュエーションは、上場市場に比べてボラティリティが低いとはいえ、名目金利や実質金利の上昇の影響を受けないわけではありません。しかし、プライベート・アセット市場は大きく成長し、非常に多様化してきています。各資産クラスには、長期にわたる深刻な景気後退期に対して、回復力を発揮する専門的なアプローチによる特化戦略があります。

これらの投資のほとんどは、プライベート・アセットの「ロングテール」と呼ばれる幅広い投資ユニバースに見つけることができます。これはすなわち、各資産クラスの取引額の約50%を占め、95%の取引件数を占める中小型の取引をさします。

下表は、各資産クラスのロングテールに見られる、相関性の低い戦略の例です。さらに、サステナビリティとインパクトに強い特性を持つ投資は、より優れたアップサイドの可能性とダウンサイドプロテクションを提供すると考えています。

表:深刻な景気後退期でも、優位となりやすい戦略例

2023年には、GP主導取引と従来のLPセカンダリー取引の両方において、セカンダリー市場で興味深い取引機会がある可能性が高いと考えます。IPOやM&Aといったエグジット機会が縮小しているため、GP主導取引は恩恵を受けると思われます。2023年には、ディストレストの売手からLP持分を取得する魅力的な投資機会が生まれると予想しています。

3. ドライパウダー(待機資金)が多額に積み上がった戦略の回避

昨年の市場見通しでは、資金調達額の増加がビンテージ年のパフォーマンスにリスクをもたらすことを強調しました。新型コロナ危機による好不況のサイクルの中で、プライベート・アセットの資金調達額は好調に推移しました。しかし、ドライパウダーの積み上がりは一定ではなく、資金調達額が急増した戦略もあれば、安定している戦略もあります。

私たちは長年にわたり、資金調達額の長期的なトレンドからの偏差を、そのビンテージ年のパフォーマンスの早期指標として研究してきました。その結果、両者の間には負の相関関係があることがわかりました。

資金調達額が長期的なトレンドを上回った場合、ビンテージ年のパフォーマンスはマイナスの影響を受けます。これは「ドライパウダー・オーバーハング」として知られています。

レイトステージ/IPO前のベンチャー・キャピタルやグロース・キャピタルでは、近年、資金調達額が長期トレンドを大きく上回っており、これが2021年末に始まった強い調整の一因となっています。大型バイアウトも程度は異なりますが、同様の挙動を示しました。逆に、小型バイアウトの資金調達ダイナミクスは、はるかに安定しています。このため、大型バイアウトと小型バイアウトの間にバリュエーション・ギャップが生じ、大型バイアウトにおける負債の絶対的水準が上昇しました。

私たちは、ドライパウダーが通常の水準に低下するまで、こうしたオーバーハングを伴う戦略を避けるよう、投資家に助言しています。しかし、ドライパウダーが正常な水準に戻るためには、数四半期から数年間を擁する場合もあるでしょう。

特に市場の荒天時には、将来の投資方針を立て、妥協しないことが大切

プライベート・アセットへの投資も、景気後退の影響を受けないわけではありません。2023年にかけて、米国、欧州、英国は長期的な景気減速に直面すると予想されます。ドライパウダー・オーバーハングなどの問題も考慮すると、より慎重な姿勢が重要です。

しかし全体的に見れば、投資家はプライベート・アセットのバリュエーションに、比較的高い回復力が期待できることを示唆するデータが多くあります。私たちは、安定的な投資ペースを目標とし、長期的なトレンドに注目することで、投資家がプライベート・アセット・ポートフォリオを適切に管理するための、多くの方法があると信じています。

アジア(除く日本)株式

トビー・ハドソン

トビー・ハドソン

アジア(除く日本)株式ヘッド

ロビン・パーブルック

ロビン・パーブルック

アジア(除く日本)株式 オルタナティブ・インベストメンツ 共同ヘッド

アジア株式市場の2022年のリターンは低迷しましたが、2023年は株価の下押し圧力が緩和されるでしょうか。

2022年のアジア株式市場のパフォーマンスは、中国市場が下落を主導し、低調な結果に終わりました。

世界的に金利が上昇し、中国がゼロ・コロナ政策を継続する中、2023年のアジア株式市場の短期的な見通しは残念ながらあまり良くないとみています。加えて、中国政府の政策の行方や、米中間の地政学的緊張の継続をにらみ、市場参加者は神経質な動きを続けています。

しかし、悪いニュースばかりではありません。多くの地域で足元の株価バリュエーションが割安な水準となる中、アジア株式に対する市場センチメントは既に悪化していたので、経済状況に改善が見られれば、中期的に反発する可能性があると考えています。

厳しい状況は世界的に同じ

世界のマクロ経済環境は依然として厳しい状況となっています。欧米の主要中央銀行は、過去1年から1年半の期間に強まったインフレ圧力を抑制するために、積極的な政策金利の引き上げを余儀なくされています。米国では、連邦準備制度理事会(FRB)が極めて積極的なペースで利上げを継続する中、住宅市場が急速に冷え込み、労働市場についても減速傾向が見られるため、景気後退に陥る可能性があります。また欧州では、ロシアによるウクライナへの軍事侵攻による混乱や、エネルギー・コストの高騰が生活費の押し上げ圧力となり、深刻な負担増を招いています。

超低インフレとゼロ金利に近い状態が長期に亘って続いた後に、この急激な転換が起こったことにより、世界中の消費者、企業、政府、市場参加者は大きな課題に直面し、また市場のボラティリティは高まりました。

アジアの輸出は圧迫される

世界経済の成長鈍化と耐久消費財の需要減速は、既にアジアの輸出、特に情報技術セクターの製品に大きな影響を及ぼしています。

今後数四半期に亘って続くと予想される半導体需要の急激な落ち込みを、株式市場は織り込み、急速に動き出しました。これが、輸出関連産業の比率が高い韓国や台湾の株式市場にとって大きな打撃となっています。

アジア地域では最大の、そして世界では第2位の経済大国である中国における問題は、内的な要因が強いものであると見ています。新型コロナの感染拡大防止策の規制と、ダイナミック・ゼロ・コロナ政策へのコミットメントは、内需の大きな減退要因であり、ほぼ全ての業界、特に消費関連業界に対して影響を及ぼしてきました。

一方、不動産開発業界に対しては、高いレバレッジ(負債比率)からの転換を図るべく、政府がレバレッジを抑制する規制を強化したため、中国の不動産市場は深刻な流動性危機に陥っています。購入者は住宅を買い控え、ディベロッパーはキャッシュをため込む、という動きが進んだ結果、販売量は減少し、新規の建築着工も停滞しています。近年の経済成長の20%以上を不動産建設が牽引してきたため、このような不動産市場の低迷により、経済活動や企業の業績が一段と落ち込んでいます。これらの課題を考慮すると、中国の経済成長に対する見通しは非常に悪化していると考えています。

米中間の地政学的緊張の高まり

米中間の地政学的緊張の高まりから、アジア株式市場のリスクプレミアムも高まっています。米国は中国への技術の輸出規制を強化し、中国を「戦略的競争相手」としてより明確に位置付けました。

一方中国では、習近平氏が国家主席として3期目を続投することが決まりました。中央政治局常務委員会(PSC)は7名で構成され、最も重要な意思決定を行います。新たに政治局常務委員に選ばれた4名(李強氏、蔡奇氏、丁薛祥氏、李希氏)は総書記と仕事上、もしくは個人的に関係が深く、メンバーは習主席に忠実な人物で固められました。中国共産党の政治局委員24名についても同様の傾向となり、習主席とつながりがあるとされるメンバーが多く選出されました。

中国共産党第20回全国代表大会後のこれらの発表を受けて、海外の投資家は中国に対して慎重な見方を強めました。習主席がこれまで表明してきた政策目標を反映し、中国本土では市場原理や民間セクターの活力の余地が少なくなり、国家権力が介入する政策スタンスが一段と強まることが懸念されています。

こういった地政学的緊張は、今後、世界の2大経済大国の「デカップリング」がより顕著になるリスク要因であり、更には中国株式市場への資金流入にマイナスの影響を及ぼす可能性があると考えられます。

中国のゼロ・コロナ政策に懸念が残る

2023年のアジア株式市場の見通しを左右する2つの重要な懸念要因があると考えています。第一の懸念要因は、新型コロナの感染再拡大に対する中国政府の対応です。株式市場は過去1年半の期間に低迷したため、中国政府によるゼロ・コロナ政策の緩和を、市場は非常にポジティブに受け止め、企業利益と株価バリュエーションを押し上げる可能性があります。

中国のゼロ・コロナ政策の緩和は1回限りではなく、むしろ段階的に実施されると考えています。段階的な緩和でも現在の落ち込んだ市場心理を改善し、経済成長を押し上げるのに十分な効果が期待できます。更に香港市場についても下支えし、また緊密な貿易関係を通じてアジアの他の国々の経済成長にも波及効果があると予想しています。

第2の懸念要因は、欧米のインフレ圧力を抑えるために必要とされる今後の利上げの程度、その後の米国と欧州連合(EU)の景気減速の進捗、そしてそれがソフト・ランディングかハード・ランディングか、であると考えています。また、金利サイクルのピークは米ドル安につながる可能性が高く、それがアジア経済の流動性を高め、株式市場のバリュエーションを支えることになります。米国のインフレ率と長期金利のピークアウトが早ければ早いほど、世界の株式市場にとって好材料になると予想されます。

当運用チームが株式市場で選好する分野

短期的な課題はあるものの、韓国や台湾のハイテク銘柄など、アジアの主要輸出セクターの世界的なリーダーである企業は、長期的に持続する成長要因を有すると評価し、選好しています。

香港株式市場においても、足元の景気低迷を乗り越えることのできる価値と強固な事業を有する企業があると見ています。香港、シンガポール、東南アジアの金融銘柄も金利上昇の恩恵を受け、魅力的な株価バリュエーションと配当利回りの水準となっています。

インド株式市場についてもまた、信用供与の普及率の低さと経済の大幅な「キャッチアップ」の可能性から、長期的かつ魅力的な投資機会を提供していると見ています。しかしながら、ここ2-3年は、株価リターンが非常に堅調に推移したため、株価バリュエーションは拡大しています。オーストラリア株式市場については、よりディフェンシブな特性を備え、魅力的な投資機会が多くあると見ています。

当運用チームでは、中国の政治的リスクと構造的成長率の鈍化について引き続き留意しています。具体的には、コロナ規制の緩和後に魅力的なリスク・リターンを得られる分野の銘柄や、政府の戦略的優先事項と密接に連携している企業に注目していきたいと考えています。

【本資料に関するご留意事項】

- 本資料は、情報提供を目的として、シュローダー・キャピタル(以下、「作成者」といいます。)が作成した資料を、シュローダー・インベストメント・マネジメント株式会社(以下「弊社」といいます。)が和訳および編集したものであり、いかなる有価証券の売買の申し込み、その他勧誘を目的とするものではありません。英語原文と本資料の内容に相違がある場合には、原文が優先します。

- 本資料に示されている運用実績、データ等は過去のものであり、将来の投資成果等を示唆あるいは保証するものではありません。投資資産および投資によりもたらされる収益の価値は上方にも下方にも変動し、投資元本を毀損する場合があります。また外貨建て資産の場合は、為替レートの変動により投資価値が変動します。

- 本資料は、作成時点において弊社が信頼できると判断した情報に基づいて作成されておりますが、弊社はその内容の正確性あるいは完全性について、これを保証するものではありません。

- 本資料中に記載されたシュローダーの見解は、策定時点で知りうる範囲内の妥当な前提に基づく所見や展望を示すものであり、将来の動向や予測の実現を保証するものではありません。市場環境やその他の状況等によって将来予告なく変更する場合があります。

- 本資料中に個別銘柄についての言及がある場合は例示を目的とするものであり、当該個別銘柄等の購入、売却などいかなる投資推奨を目的とするものではありません。また当該銘柄の株価の上昇または下落等を示唆するものでもありません。

- 本資料に記載された予測値は、様々な仮定を元にした統計モデルにより導出された結果です。予測値は将来の経済や市場の要因に関する高い不確実性により変動し、将来の投資成果に影響を与える可能性があります。これらの予測値は、本資料使用時点における情報提供を目的とするものです。今後、経済や市場の状況が変化するのに伴い、予測値の前提となっている仮定が変わり、その結果予測値が大きく変動する場合があります。シュローダーは予測値、前提となる仮定、経済および市場状況の変化、予測モデルその他に関する変更や更新について情報提供を行う義務を有しません。

- 本資料中に含まれる第三者機関提供のデータは、データ提供者の同意なく再製、抽出、あるいは使用することが禁じられている場合があります。第三者機関提供データはいかなる保証も提供いたしません。第三者提供データに関して、本資料の作成者あるいは提供者はいかなる責任を負うものではありません。

- シュローダー/Schroders とは、シュローダー plcおよびシュローダー・グループに属する同社の子会社および関連会社等を意味します。

- 本資料を弊社の許諾なく複製、転用、配布することを禁じます。